Прочие задачи с семинаров:

Задача 1. Какие сравнения необходимы для оценки степени использования оборудования. Коэффициент сменности на:

-

На данном предприятии 1,7

-

Среднеотраслевой 1,6

-

На лучшем предприятии 1,8

-

Лучших предприятиях других отраслей 2,5

Задача 2. Определить, какие виды сравнений возможны, если трудоемкость производства единицы продукции в нормо-часах на заводе А составила: по плану 20, по отчету 22, в предыдущем году 23, на заводе Б: в предыдущем году по аналогичной продукции 25, а на заводе В – 20.

Динамические, плановые, по объектам.

Задача 3. Какие показатели следует сравнить для оценки выполнения плана, соблюдая условия соблюдения сопоставимости: объем реализации продукции по плану 520 млн. руб., по отчету в действующих ценах 540 млн. руб., в ценах плана 530 млн. руб.

Iстоимости=540/520=1,04 Iколичества=530/520=1,02 Iцен=540/530=1,02 Iстоимости = Iколичества*Iцен

Задача 4.

Составить модель соотношения темпов роста показателей. Производительность труда (темп роста выше 2го и 3го), фондовооруженность труда, средняя зарплата, себестоимость продукции, прибыль (выше всего).

Задача 5.

|

Признак, аналитические показатели |

Вид анализа |

|

Обобщающие (в том числе финансовые) и технико-экономические показатели, в том числе финансовые группы родственных предприятий |

Сравнительный |

|

Технико-экономический показатель деятельности предприятий: Удельное капитальное вложение, Производственная мощность оборудования Затраты И т.д. |

Технико-экономический |

|

Обобщающие стоимостные показатели |

Финансовый |

|

Параметры конструкции изделия технологии производства, функциональные затраты |

Функционально-стоимостный |

-

Динамика изучается:

-

темпами роста

-

-

Примером описательной модели может быть:

-

сравнение плановой и отчетной калькуляции единицы изделия;

-

расчет варианта изменения объема продаж;

-

отчет о прибылях и убытках

-

-

Примером предсказательной модели может быть:

-

Расчет изменения прибыли под влиянием изменения объема продаж

-

Сравнение плановой и отчетной калькуляции

-

Вертикальный анализ баланса

-

-

Примером нормативной модели может быть:

-

Анализ вероятности наступления риска

-

Структурный анализ основных средств

-

Сравнение фактических и нормативных затрат

-

-

Детерминированная связь проявляется в:

-

Единичном

-

В каждом

-

В среднем

-

-

Детерминирование:

-

Позволяет анализировать влияние случайных факторов

-

Полная функциональная связь

-

Не требует большого количества наблюдений

-

-

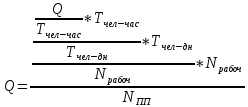

Двухфакторная модель рентабельности

-

Кратная

-

Смешанная

-

Мультипликативная

-

Формулы:

*

*

Wчас Wдн Wрабоч Q

Метод экономического анализа:

-

Абсолютных разностей

ΔVq=p0(q1-q0) ΔVp=q0(p1-p0) ΔQ=ΔVq+ ΔVp

-

Цепных подстановок

|

1 |

|

y0 |

- |

|

2 |

|

yусл |

Δya=(2)-(1) |

|

3 |

|

yусл |

Δyb=(3)-(2) |

|

4 |

|

y1 |

Δyc=(4)-(3) |

Δyобщ=(y1-y0)= Δya +Δyb +Δyc

y1=y0+ Δyобщ

-

Относительных разностей

ΔVq=p0q0(Iq-1) ΔVp= p0q0Iq(Ip-1) ΔQ=ΔVq+ ΔVp

-

Индексный

IV=V1/V0=q1p1/q0p0

IVq=q1p0/q0p0

IVp=q1p1/q1p0

IV=IVq*IVp

ΔVq=q1p0-q0p0

ΔVp=q1p1-q1p0

ΔV= ΔVq+ ΔVp

Индексы

Iкол-ва

=

Iцены

=

Iобъема

продаж =

R=Пр/ОФ+ОбСр=Пр/Выр

q – количество единиц продукции

z – себестоимость единицы

p – цена

V – переменные издержки (затраты)

C – постоянные издержки (затраты)

Pr – прибыль

qp =С+Vq

qкр=C/p-V

p-v – удельно маржинальный доход или сумма покрытия = Mr – удельно маржинальный доход

qp =С+Vq+Pr

qpr=(C+Pr)/(p-V)

Mr=qp-Vq=C+Pr=(p-V)q=С+Pr

индивидуальный коэффициент покрытия Ki=Mri/p=(p-V)/p=1-V/p

Средний

коэффициент покрытия

di – доля каждого изделия в общем объеме продаж

Коэффициент ритмичности: Критм=(Qфакт-∑ΔQсвехпл)/Qпл *100%

Коэффициент

вариации  (

( -ср пл выпуск,

-ср пл выпуск,

)

)