Финансовая модель и показатели эффективности инвестиций

МЕТОДИКА ОЦЕНКИ

Для оценки экономической эффективности инвестиций в данном бизнес-плане использованы следующие показатели:

-

Чистый дисконтированный доход (Net Present Value NPV)

-

Дисконтированный срок окупаемости (Discounted Payback Period DPP)

-

Индекс рентабельности инвестиций (Return of investment ROI)

-

Стоимость продажи бизнеса, определенная доходным подходом

СТАВКА ДИСКОНТИРОВАНИЯ

Ставка дисконтирования (барьерная ставка) – это процентная ставка, которая позволяет привести будущие денежные потоки в текущее время. По своей сути, это доходность альтернативного вложения средств на данный период, например, банковский вклад, плюс премия за риск участия в конкретном проекте. В данном курсовом проекте принята норма дисконта, равная 10 % годовых, что сопоставимо с доходностью долгосрочного вклада в крупный банк под 8 % и премией за риск в размере 2 %.

Коэффициент дисконтирования – это величина, которая показывает отношение будущей стоимости денег к их текущей стоимости:

Где d – коэффициент дисконтирования,

D – норма дисконта в %

n – количество лет, которое должно пройти до момента получения денег.

К примеру, коэффициент дисконтирования для второго года с момента вложения денежных средств составит:

Для третьего года d3 = 0,75 по той же методике и т.д.

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД

Чистый дисконтированный доход или чистая текущая стоимость (NPV) – это сумма всех спрогнозированных денежных потоков (инвестиционного, операционного, налогового) с учетом ставки дисконтирования. NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с возможностью положить деньги в банк. При NPV > 0 можно говорить о том, что инвестиции приумножат капитал инвестора и вложение следует осуществить. При NPV < 0 доходы от предложенного проекта недостаточно высоки, чтобы компенсировать доходность банковского вклада и риска, присущего проекту. Иными словами, инвестору выгодней вложить деньги в банк.

Расчет осуществляется по формуле:

NPV - чистая текущая стоимость; CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - барьерная ставка (ставка дисконтирования); n - суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции).

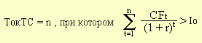

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ

Discounted Payback Period (DPP) – показывает срок возврата инвестиций в приведенных стоимостях. Срок окупаемости равен такому времени с начала проекта, когда сумма дисконтированной чистой прибыли от операционной деятельности будет равна суммарным дисконтированным инвестициям в проект.

Или: время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учитывается временная стоимость денег.

Общая формула для расчета срока окупаемости:

ТокТС (DPP) - дисконтированный срок окупаемости инвестиций; n - число периодов; CFt - приток денежных средств в период t; r - барьерная ставка (коэффициент дисконтирования); Io - величина исходных инвестиций в нулевой период.

Срок окупаемости в самом простом случае может быть определен графически как точка пересечения графиком накопленного ЧДД (NPV) нулевой оси.

ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (ИД)

Return of Investment или Индекс доходности (ROI или ИД) – это доход инвестора на каждый вложенный рубль в приведенных ценах. Дает понимание того, какую прибыль извлекает инвестор из каждого вложенного рубля. Формула расчета индекса рентабельности инвестиций:

ROI - рентабельность инвестированного капитала (Return On Investment), %; NI – дисконтированные суммарные инвестиции, руб. IC – дисконтированная чистая прибыль от операционной деятельности (в финансовой модели – это «дисконтированный операционный поток»

СТОИМОСТЬ ПРОДАЖИ БИЗНЕСА

Очевидно, что дорогостоящее здание за 5 лет не окупится полностью, и показатели эффективности будут указывать на нерентабельность проекта. Однако здание никуда не денется. Оно останется стоять на своем месте еще много лет и в перспективе будет приносить нам деньги. Поэтому, в составе наших доходов отдельной строкой следует учесть деньги, которые можно выручить, продав бизнес в последний год жизни проекта.

Стоимость здания как готового арендного бизнеса определяется на основе доходного подхода к оценке стоимости недвижимости. Формула достаточна проста:

Чистый доход дисконтировання – это дисконтированная прибыль после налогообложения на последний год прогнозного периода по данным финансовой модели.

Амортизация дисконтированная – дисконтированная величина амортизационных отчислений на последний год прогнозного периода.

Коэффициент капитализации – показывает отношение прибыли от бизнеса к его стоимости; в настоящее время равен 10,5% для офисной недвижимости, определяется аналитиками.

ФИНАНСОВАЯ МОДЕЛЬ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Финансовая модель объединяет и агрегирует в себе все расчеты и предположения, сформированные в бизнес-плане. Финансовая модель объединяет в себе три денежных потока:

-

Инвестиционный поток – это денежные средства, направляемые на первоначальные вложения (итог по таблице 7);

-

Операционный поток – это показатели доходов и расходов по годам, определенные в соответствующих разделах работы; в данном потоке будут выделены два потока по итогам таблиц 6 и 8;

-

Налоговый поток – годовые налоговые отчисления (итог таблицы 10);

-

Доход от продажи бизнеса в последний год; определяется по данным финансовой модели.

Финансовая модель движения денежных потоков по проекту приведена в приложении 1. Шаг расчета – 1 год. При расчетах учитывался горизонт планирования продолжительностью 7 лет. Нулевой период обозначает дату «сегодня», т.е. момент осуществления первых инвестиций. Инвестиции осуществляются в течение двух лет. Сразу же после этого начинается операционная деятельность, результаты которой фиксируются на конец периода: период «3» показывает результаты деятельности на конец первого года эксплуатации, период «4» - на конец второго года эксплуатации и т.д.

Денежные потоки дисконтируются, исходя из нормы дисконта 10 % Указанная норма дисконта определена на основе доходности альтернативного варианта инвестирования денежных средств в банковский вклад (10 % годовых)

На основе финансовой модели и вышеприведенной методики определены основные показатели экономической эффективности проекта и стоимость бизнеса в последний год:

Доход от продажи бизнеса:

Коэффициент дисконтирования на 6 год = 0,56

Чистый доход на последний год по данным финансовой модели по строке ЧД составляет 521 743 тыс.руб.

А значит, дисконтированный чистый доход на 6 год составит:

521 743 * 0,56 = 292 176 тыс.руб.

Амортизация на последний год по данным таблицы 8 составляет 128 010 тыс.руб.

А значит, дисконтированная амортизация на 6 год составит:

128 010 * 0,56 = 71686 тыс.руб.

Определим стоимость бизнеса, зная коэффициент капитализации 10,5%:

Стоимость бизнеса на 6 год в приведенных ценах (дисконтированная):

(292176+128010)/10,5% = 363862/0,105 = 3 465 349 тыс.руб.

Показатели экономической эффективности инвестиций в проект

|

Чистый дисконтированный доход (ЧДД) Net present value (NPV) |

- 4 743 088 руб |

|

Срок окупаемости (Ток) Discounted Payback Period (DPP) |

Не окупается в рассматриваемый период |

|

Индекс рентабельности инвестиций (ИД) Return of investment (ROI) |

0,22 |

Накопленный чистый дисконтированный доход

ВЫВОДЫ

Вышеприведенные показатели позволяют сделать вывод о недостаточной экономической эффективности проекта. Даже с учетом возможной продажи бизнеса рассматриваемый бизнес-центр не приносит достаточной прибыли. Потенциальному инвестору рекомендуется вложить свободные средства в банковский вклад, либо изменить параметры проекта для улучшения показателей эффективности.

! ВАЖНО ! ВЫВОД – ЭТО ТО, РАДИ ЧЕГО ВЫ ДЕЛАЕТЕ ЭТУ КУРСОВУЮ. ОТСУТСТВИЕ ГРАМОТНОГО ВЫВОДА – МИНУС БАЛЛ ПРИ ЗАЩИТЕ

Приложение 1. Таблица 11. Финансовая модель движения денежных потоков

|

Обознач. |

Наименование денежных потоков |

Периоды реализации проекта |

Всего (сумма по всем годам) |

|||||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|||

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

Инвестиционный поток (таблица 7) |

-3 203 650 |

-3 200 250 |

|

|

|

|

|

-6 403 900 |

|

|

|

Операционный поток (Доходы плюс Расходы со знаком минус) |

0 |

0 |

157 440 |

792 990 |

792 990 |

792 990 |

792 990 |

3 329 400 |

|

|

|

- Доходы (таблица 6) |

0 |

0 |

635 550 |

1 271 100 |

1 271 100 |

1 271 100 |

1 271 100 |

5 719 950 |

|

|

|

- Расходы (таблица 8) |

0 |

0 |

-478 110 |

-478 110 |

-478 110 |

-478 110 |

-478 110 |

-2 390 550 |

|

|

|

Налоговый поток (таблица 10) |

0 |

0 |

-144 137 |

-271 247 |

-271 247 |

-271 247 |

-271 247 |

-1 229 125 |

|

|

ЧД |

Чистый доход (сумма трех потоков с учетом знака) |

-3 203 650 |

-3 200 250 |

13 303 |

521 743 |

521 743 |

521 743 |

521 743 |

-4 303 625 |

|

|

Коэффициент дисконтирования |

1,00 |

0,91 |

0,83 |

0,75 |

0,68 |

0,62 |

0,56 |

|

||

|

ЧДД(NCF) |

Чистый дисконтированный доход (Net Cash Flow) |

-3 203 650 |

-2 912 228 |

11 041 |

391 307 |

354 785 |

323 481 |

292 176 |

-4 743 088 |

|

|

NPV |

Накопленный ЧДД (Net Present Value) |

-3 203 650 |

-6 115 878 |

-6 104 837 |

-5 713 530 |

-5 358 745 |

-5 035 264 |

-4 743 088 |

|

|

|

|

Доход от продажи бизнеса |

|

|

|

|

|

|

3 465 352 |

|

|

|

|

Накопленный ЧДД с учетом продажи бизнеса |

|

|

|

|

|

|

-1 277 736 |

|

|

*- При норме дисконта равной 10 %