Классификация хозяйственных средств по составу

Активы (хозяйственные средства) организации являются одним из крупных объектов бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России трактует активы (asset) как хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Для организации учета активы должны быть классифицированы по определенным признакам. В бухгалтерском учете они группируются по следующим признакам: длительности кругооборота и видам.

|

Активы |

|

Внеоборотные (основной капитал) |

|

Оборотные (оборотный капитал) |

|

Нематериальные активы Основные средства Долгосрочные финансовые вложения Объекты капитальных вложений Доходные долгосрочные вложения в материальные ценности |

|

Материально производственные запасы Денежные средства Дебиторская задолженность Краткосрочные финансовые вложения |

В процессе хозяйственной деятельности происходит постоянный оборот активов: денежная форма меняется на материальную, которая в свою очередь изменяется, принимая различные формы в виде продукции, товаров и др., в соответствии с условиями производственно-коммерческой деятельности предприятия, наконец, вновь превращаются в денежные средства, чтобы начать новый кругооборот.

По отношению к скорости оборота различают имущество длительного пользования, которое более года находится в обороте предприятия – внеооборотные активы, или основной капитал, и имущество, предназначенное для текущего (одноразового) использования – оборотные активы, или оборотный капитал.

В основной капитал входят:

Нематериальные активы (НМА) – это объекты долгосрочного вложения (более года), имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой, прочими ресурсами, патентами, изобретения и т.д.). НМА переносят свою первоначальную стоимость на затраты производства в течение срока их полезного использования;

Основные средства (ОС) – здания, машины, оборудование, транспортные средства и т.п. – действуют и используются в хозяйственной деятельности длительное время (более года). Они изнашиваются постепенно и переносят свою стоимость на себестоимость продукции частями в течение нормативного срока их полезного использования;

Долгосрочные финансовые вложения представляют собой инвестиции (вклады) в ценные бумаги других предприятий и банков (акции, облигации, векселя), в денежные или иные займы и другие подобные инвестиции. Основным критерием отнесения инвестиций к долгосрочным является намерение (прогноз) получать по ним доходы свыше одного года;.

Объекты капитальных вложений представляют собой совокупность инвестиций, направленных на воспроизводство внеоборотных активов. В бухгалтерском учете ими выступают капитальное строительство, приобретение в собственность отдельных объектов; основных средств, земельных участков, молодняк животных и т.д.;

Доходные долгосрочные вложения в материальные ценности – вложения в капитальную аренду. При этом арендодатель специально приобретает новые объекты основных средств исключительно для сдачи их в аренду (лизинг) (от англ. leases).

Оборотные активы находятся в обороте предприятия не более одного года. К ним относятся:

Материально-производственные запасы – ресурсы, используемые в качестве предметов труда (сырье и материалы, топливо, запасные части), а также продукты труда (готовая к продаже продукция, продукция, незавершенная производством, полуфабрикаты собственного производства).

Денежные средства – сумма наличных денежных средств в кассе организации, свободные денежные средства, хранящиеся на расчетном, валютном и других счетах в банке.

Краткосрочные финансовые вложения – вложения свободных денежных средств в ценные бумаги, займы на срок менее года.

Дебиторская задолженность (или средства в расчетах) – задолженность предприятию за товары, продукцию, по выданным авансам и т.д.

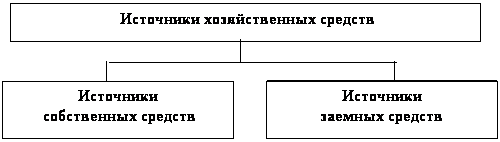

Классификация хозяйственных средств по источникам образования

По источникам образования хозяйственные средства предприятия подразделяются на собственный капитал и заемный капитал (обязательства).

Источники хозяйственных средств делятся на источники собственных средств и источники заемных средств.

|

Резервный капитал Добавочный капитал Нераспределенная прибыль Целевое финансирование |

|

Долгосрочные (кредиты и займы) Краткосрочные: кредиты и займы; текущая кредиторская задолженность |

|

| ||

|

| ||

|

| ||

|

|

Источниками собственных средств предприятия являются:

Уставный капитал представляет собой совокупность в денежном выражении вкладов учредителей (собственников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Резервный (страховой) капитал – источник собственных средств предприятия – создается за счет ежегодных отчислений от чистой прибыли. Предназначен для покрытий убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Величина резервного капитала определяется учредительными документами, а для некоторых организационно-правовых форм собственности устанавливается законом. Резервный капитал создается как гарантия повышения ответственности по их обязательствам.

Добавочный капитал – образуется за счет прироста стоимости имущества в результате его переоценки, эмиссионного дохода акционерных обществ (сумма разницы между продажной и номинальной стоимостью акций) и т.п.

Нераспределенная прибыль – представляет собой капитал, остающийся в распоряжении предприятия после уплаты налогов и распределения части прибыли между акционерами (учредителями). Нераспределенная прибыль накапливается с момента создания предприятия, т.е. она отражает капитал, сформированный в итоге текущей деятельности.

Целевое финансирование – это средства, поступившие для осуществления мероприятий целевого назначения от юридических и физических лиц, а также в виде субсидий от правительственных органов.

Организации могут также из средств прибыли создавать целевые фонды, перечень и порядок образования которых регулируется учредительными документами. К специальным фондам относятся фонд накопления, фонд потребления и фонд социальной сферы.

Таким образом, собственный капитал формируется за счет взносов участников (учредителей), целевого финансирования и прибыли, остающейся в распоряжении организации.

Заемным или привлеченным капиталом являются:

Долгосрочные обязательства – представляют собой задолженность банкам по долгосрочным кредитам (более чем на 12 месяцев), задолженность другим организациям и физическим лицам по ссудам, займам, предоставленным на длительный срок.

Краткосрочные обязательства – это краткосрочные кредиты банков, различные займы. Они выдаются не более чем на год.

Кредиторская задолженность – это долг предприятия другим организациям за поставленные товарно-материальные ценности работникам за выполненную работу, государственным органам, внебюджетным фондам в виде налогов, задолженность учредителям по выплате дивидендов и т.п.

Все вышеперечисленные собственные и привлеченные (заемные) источники хозяйственных средств являются пассивами предприятия.