2. Методика подсчета резервов.

1) метод прямого счета – для выявления резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина безусловных потерь ресурсов.

Р↑ВП=ДР/НР0(в)=ДР*РО0(в),

где Р↑ВП – резерв увеличения объема выпускаемой продукции,

ДР- дополнительное количество ресурсов или величина безусловных потерь ресурсов,

НР0(в – плановая или возможная норма расхода ресурса на единицу продукции;

РО0(в) - плановая или возможная ресурсоотдача.

2) способ сравнения – применяется в тех случаях, когда потери ресурсов или возможная их экономия определяется в сравнении с плановыми нормами или с их затратами на передовых предприятиях.

Резервы увеличения производства за счет недопущения перерасхода ресурса по сравнению с нормами определяются:

Р↑ВП=(НР1-НР0)*ВП1/НР0=(НР1-НР0)*ВП1*РО0,

где НР1 – фактический расход ресурсов, НР0 – плановая норма расхода ресурсов, ВП1 – фактический объем выпуска продукции.

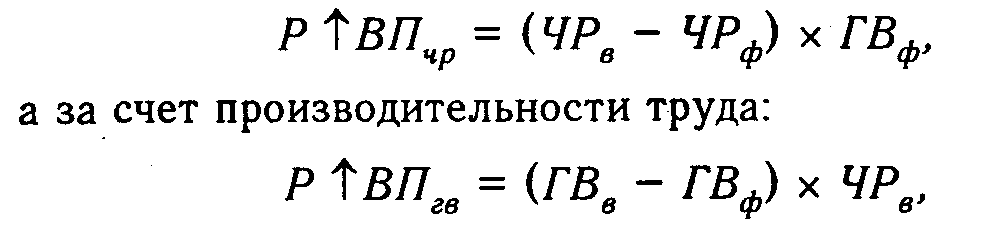

3) способы детерминированного факторного анализа. Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод. Например, если объем валовой продукции представить в виде произведения количества рабочих и производительности труда (ВП = ЧР х ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

4) способы математического программирования, функционально-стоимостной анализ (ФСА), маржинальный анализ. Способы математического программирования позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем. Использование метода ФСА позволяет на ранних стадиях жизненного цикла изделия найти и предупредить лишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т.д.

Тема 9. История и перспективы развития экономического анализа

1.Этапы возникновения и становления экономического анализа.

2. Перспективы развития экономического анализа в условиях рыночных отношений.

Этапы возникновения и становления экономического анализа

I этап. 4000 г. до н.э. – возникновение экономического анализа как средства познания сущности экономических явлений и процессов. Это связано с возникновением и развитием бухгалтерского учета.

II этап. Вторая половина 19 века – теоретическое и практическое развитие экономического анализа в эпоху развития капиталистических отношений.

III этап. Первая половина 20 века – обособление анализа хозяйственной деятельности в особую отрасль знания, с помощью которой изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производственно–финансовой деятельности, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Становление анализа хозяйственной деятельности обусловлено следующим:

А) удовлетворением практической потребности, которая возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства;

Б) развитием экономической науки в целом и ее отраслей в частности:

- выделение анализа хозяйственной деятельности в самостоятельную отрасль знаний - научную базу принятия управленческих решений;

- началом комплексного экономического изучения деятельности предприятия;

- выпуском первых специальных книг по экономическому анализу хозяйственной деятельности.

IV этап. 30 г.г. 20 века - курс анализа хозяйственной деятельности введен в программы вузов СССР. Становление АХД как науки.

V этап. Послевоенное время – основательная разработка теоретических вопросов анализа.

VI этап. Современное состояние АХД - это разработанная в теоретическом и практическом плане наука. Она предполагает:

- широкое применение математических методов и компьютерных программ;

- использование методик экономического анализа в управлении производством на разных уровнях;

- внедрение теоретических достижений науки в практику эконом. анализа;

- развитие экономического анализа;

- повышение заинтересованности в этой науке.