Вопрос 35 (5). Коммерческие банки на финансовых рынках

Современные комм. банки — это кредит. организации, кот. имеют исключительное право осущ. в совокупности привлечение во вклады средств юр. и физ. лиц и размещение ден. средств от своего имени и за свой счет на условиях возвратности, платности, срочности. Однако этим не ограничивается деятельность универсального коммерч. банка, насчитывающего в наст. время до 300 видов операций. Они проводят операции с ценными бумагами и валютой, оказывают различ. консалтинговые услуги эк. хар-ра, выполняют разнообразные фин. услуги. Коммерч. банки стали основой как кредитной системы, так и эк-ки в целом.

Особенностью современного коммер. банка – самостоятельный хоз. субъект, осущ. посредническую деятельность в реализации специфич. продуктов — кредита, ценных бумаг и валюты на основе полученной от ЦБ лицензии.

Среди функций коммерч. банка особо выделяются 4, кот. лежат в основе определения банка и определяет его сущность:

1) аккумуляция и мобилизация временно свободных ден. ср-в;

2) посредничество в кредите;

3) посредничество в осуществлении платежей и расчетов;

4) создание платежных средств.

Виды КБ: Инвестиц.,Ипотечные,Специализиров.,Сберегательные.

Операции коммерческих банков:

Активные – операции по размещению ресурсов:

1) учетно-ссудные операции,

2) операции, связанные с инвестициями.

Финансовые – операции ком банков:

1) лизинг,

2) факторинг,

3) форфетирование или форфейт,

4) траст.

Лизинг – соглашение об аренде оборудования, транспортных ср-в, судов и т.д. в условиях быстрого морального износа, предприятиям выгодно брать в аренду, чем покупать. Лизингдатель может продать оборудование, а лизингпокупатель – купить по остаточной ст-ти.

Факторинг – покупка банком ден. требований с обязательством получить ср-ва по этим требованиям от плательщика (предприятие получает аванс, а когда получен окончательный расчет, банк удерживает моржу).

Форфетирование – то же, что факторинг, но действует в меж обороте и в поставках на крупную сумму.

Траст – доверительное управ-е соб-тью. Больше всего траст – банков в Японии.

Ликвидность банков – для осущ. деят-ти, связанной с привлеч. ср-в, банку необходимы средства в ликвидной форме, т.е. такие активы, кот. могут быть легко и быстро превращены в нал. деньги. Ликвидность – способность своевременно выплачивать деньги, т.е. выдавать вкладчикам по 1 требованию.

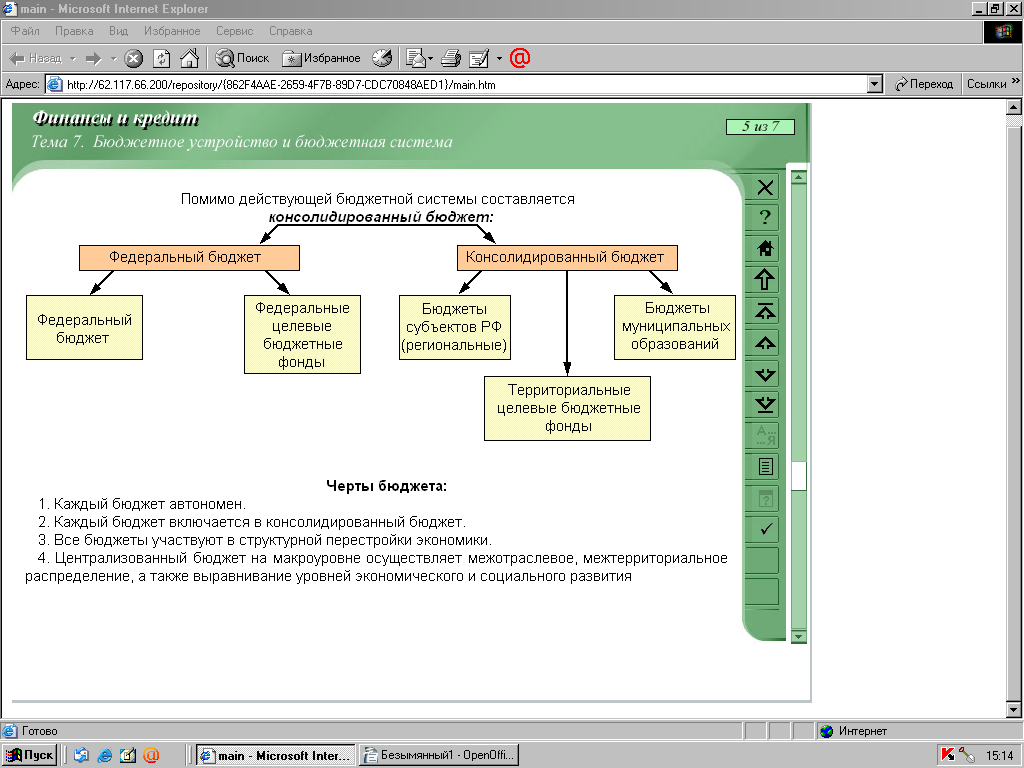

Вопрос 36 (7). Консолидированный бюджет рф, его значение и особенности

Более подробно см. выше

Вопрос 37 (8). Социальное обеспечение, сущность и принципы

Конституция РФ каждому гражданину страны гарантирует соц. обеспеч. по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Как эк. категория соц. обеспеч. представляет собой систему распред. отношений, в процессе которых за счёт части нац. дохода образуются и использ. общественные фонды ден. средств для материального обеспеч. и обслуживания граждан. Основные виды расходов по соц. обеспеч. – выплаты ден. пенсий и пособий.

Пенсии – это периодические выплаты опред. ден. сумм для материального обеспеч. граждан в связи со старостью, инвалидностью, выслугой лет и смертью кормильца. Некоторым категориям граждан выплачиваются социальные пенсии (пособия).

Основные виды пособий: по временной нетрудоспособности; по беременности и родам; при рождении ребёнка; по уходу за ребёнком; на детей военнослужащих срочной службы; пособие по безработице; ритуальные пособия; социальная помощь малоимущим.

Сущ. и др. формы соц. обеспеч.: профессионально-техническое обучения, переобучение безработных, переобучение и трудоустройство инвалидов, бесплатное содержание нетрудоспособных в домах-интернатах для престарелых и инвалидов и т.д.

Соц. обеспеч. – это проявл. гуманизма, забота общ-ва, гос-ва о человеке, утратившем полностью или частично способность трудиться.

Важной особенностью соц. обеспеч. явл. гуманные принципы его построения.

1. Всеобщность. Принцип заключ. в том, что при наступлении нетрудоспособности по возрасту или вследствие инвалидности соц. обеспеч. распространяется на всех трудящихся, без каких-либо исключений и независимо от пола, возраста, нац-ти, расы, хар-ра и места работы, форм её оплаты. Соц. обеспеч. подлежат все нетрудоспособные члены семьи умершего кормильца.

2. Общедоступность – условия, опред. право на ту или иную пенсию, доступны для всех. Так, при средней продол-ти жизни в 70 лет право на пенсию по старости возникает у мужчин в 60 лет, а у женщин – в 55 лет, а для занятых на тяжёлых видах труда пенсионный возраст для мужчин понижен до 50-55 лет, а для женщин до 45-50 лет. Стаж, необх. для получ. этой пенсии, установлен для мужчин 25 лет, для женщин – 20 лет, а занятых на тяжёлых работах – ещё ниже. Следовательно, всем, кто честно трудится, этот стаж доступен ещё задолго до наступления старости.

3. Размер и форма обеспечения зависят от прошлого труда: длит-ти стажа, условий работы, размера заработной платы, др. факторов, связанных с труд. и общ. деят-тью. Этот принцип находит своё отражение в соц. обеспеч. опосредованно, через з/п, поскольку пенсии и многие виды пособий исчисляются от з/п.

4. Разнообразие предоставляемых форм обеспечения и услуг – это пенсии и пособия, трудоустройство, разнообразные мероприятия по укреплению здоровья, предупреждению и снижению заболеваемости и др.

5. Демократический характер организации социального обеспечения и его управления. Особенно велика в этом роль профессиональных союзов, представители кот. участвуют в работе комиссий по назначению пенсий и в работе органов медико-соц. экспертизы, принимают непосредственное участие совместно с администрацией в оформлении документов уходящих на пенсию работников через комиссии по пенсионным вопросам при фабричных, заводских местных комитетах профсоюза. Большую работу по соц. обеспеч. трудящихся проводят постоянных комиссии по соц. обеспеч. и здравоохранению местных органов власти.