Критерий Сэвиджа

В соответствии с (4) добавим к исходной матрице выигрышей строку столбцовых максимумов j (таблица 6.8).

-

Таблица 6.8 – Матрица выигрышей

B1

B2

B3

B4

A1

7

5

1

10

A2

5

2

8

4

A3

1

3

4

12

A4

8

5

1

10

j

8

5

8

12

Преобразуем матрицу выигрышей в матрицу рисков (таблица 6.9).

-

Таблица 6.9 – Матрица рисков

B1

B2

B3

B4

max

A1

1

0

7

2

7

A2

3

3

0

8

8

A3

7

2

4

0

7

A4

0

0

7

2

7

В столбце max содержатся строчные масимумы, которые характеризуют наибольший риск при выборе соответствующей альтернативы.

Выбираем альтернативу, минимизирующую максимальный риск:

min (7, 8, 7, 7) = 7. Оптимальными являются альтернативы A1, A3, A4.

7. Принятие решений в условиях риска

Дано: X — множество допустимых альтернатив, X = n;

Y — множество состояний среды, Y = m;

A — множество исходов, A = n m;

F: X Y A — функция реализации;

На множестве

состояний среды Y,

Y=

m

задана вероятностная мера. Она задана

вероятностным вектором y

= (y1,

y2,

…, ym),

yi

≥ 0,

![]()

где yj, — вероятность наступления состояния j.

Матрица выигрышей имеет вид (таблица 7.1):

-

Таблица 7.1 – Матрица выигрышей

Состояние среды

Альтернатива

y1

1

…

yj

j

…

ym

m

1

a11

…

a1j

…

a1m

…

…

…

…

…

…

i

ai1

…

aij

…

aim

…

…

…

…

…

…

n

an1

…

anj

…

anm

Выбирая альтернативу i, игрок знает, что получит один из выигрышей ai1, …, aim с вероятностями y1, …, ym соответственно.

Таким образом, исходом для ЛПР при выборе им альтернативы i является случайная величина

-

ai1, …, aim

i =

y1, …, ym

Поэтому сравнение двух альтернатив i1 и i2 сводится к сравнению случайных величин 1 и 2.

7.1. Построение обобщённого критерия

Случайная величина

i

может быть охарактеризована парой

показателей (Mi,

i),

где Mi

= Mi

— математическое ожидание случайной

величины i,

а i

=

![]() — среднеквадратическое отклонение.

— среднеквадратическое отклонение.

В теории вероятностей

в качестве «меры разброса» берётся

дисперсия D

или среднеквадратическое отклонение

i

=

![]() .

.

D = M( - M)2= M2 – (M)2.

Получили задачу двухкритериальной оптимизации, где в качестве критериев имеем M и .

Единый критерий имеет вид: q(M, ) = M - λ, где λ – некоторая константа.

При этом, критерий M — позитивный, а критерий — негативный.

При λ > 0 оценка случайной величины : q < M, что характерно для осторожного человека, не склонного к риску.

При λ < 0: q > M, что характеризует человека, склонного к риску.

При λ = 0: q = M, что характеризует человека, безразличного к риску.

Таким образом, λ — это субъективный показатель меры несклонности к риску ЛПР.

Как сравнивать альтернативы по обобщённому критерию q?

Пусть имеются две

альтернативы:

![]()

Рассмотрим два случая:

а) Альтернативы ![]() и

и ![]() сравнимы по Парето, например

сравнимы по Парето, например ![]()

![]() .

Тогда

.

Тогда ![]() ≥

≥ ![]() и

и ![]() ≤

≤ ![]() .

.

б) Альтернативы ![]() и

и ![]() не сравнимы по

Парето. Например, при

не сравнимы по

Парето. Например, при

![]() >

> ![]() ,

,

![]() >

> ![]() – больший ожидаемый выигрыш связан с

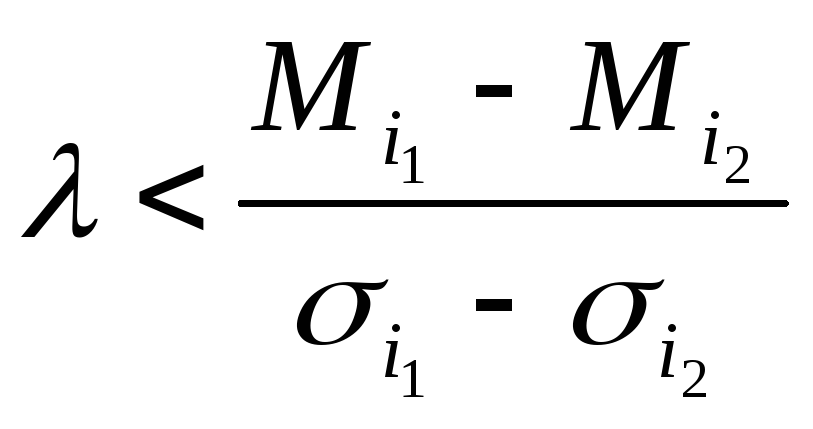

большим риском. Условие

– больший ожидаемый выигрыш связан с

большим риском. Условие ![]() -

- ![]() >

>

![]() -

- ![]() равносильно тому, что

равносильно тому, что

.

.

Таким образом: ![]()

![]()

![]() ,

если

,

если

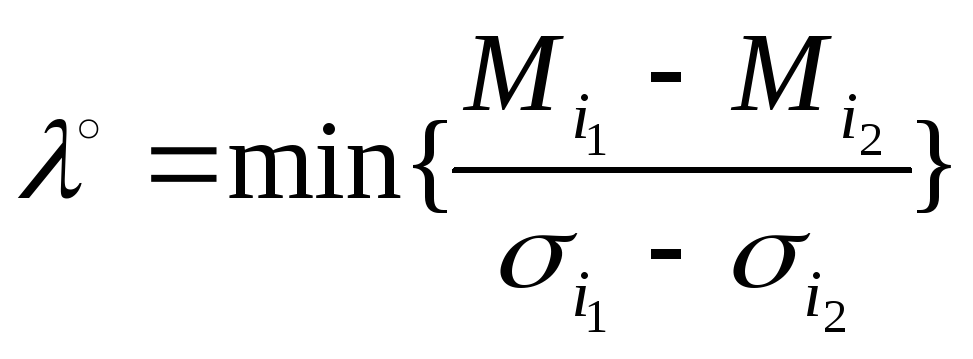

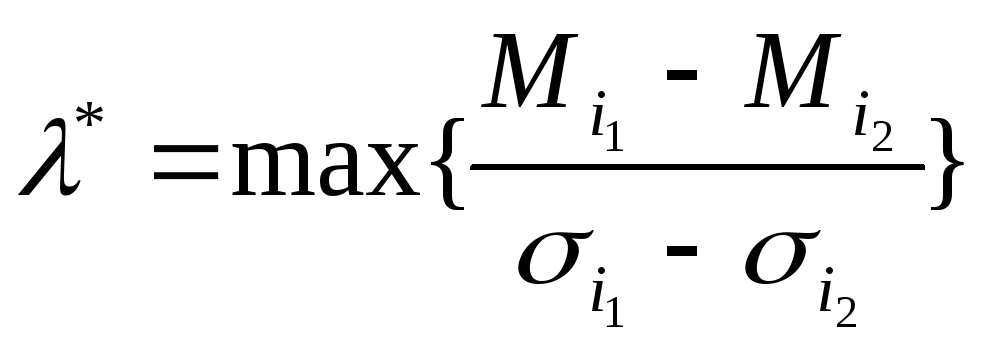

Обозначим:

,

,

,

,

где

![]() - нижняя граница несклонности к риску;

- нижняя граница несклонности к риску;

![]() - верхняя граница несклонности к риску.

- верхняя граница несклонности к риску.

Таким образом, для ЗПР в условиях риска применение обобщённого критерия q сводит проблему нахождения оптимального решения к проблеме установления для ЛПР его меры несклонности к риску λ.