9. Использование простых взвешенных скользящих средних

Важной задачей, возникающей при прогнозировании, является определение основной тенденции. Иногда тенденция может не просматриваться из-за ощутимых колебаний, поэтому распространённым приемом является сглаживание.

Скользящие средние позволяют сгладить как случайные, так и периодические колебания.

1 этап: определение длины интервала сглаживания.

2 этап: разделение исходного временного ряда на участке, каждый из которых содержит l–уровней, последующий участок сдвигается по отношению к предыдущему на один интервал времени.

3 этап: вычисление средних значений для уровней ряда каждого участка.

4 этап: замена центральных значений на средние значения на каждом участке.

Наблюдения, которые берутся для сглаживания и расчета среднего значения называется активным участком сглаживания.

При нечетном значении l=2p+1, для нечетного 2р-1

Все уровни активного участка складываются, и находится среднее значение (выравнивание по полиному 1-го порядка).

Если процесс нелинейный, то простая скользящая может привести к существенных искажениям.

Когда тренд выравниваемого ряда имеет изгибы волны, то в исследованиях целесообразно эти волны сохранить, для этого используют взвешенную скользящую среднюю.

При построении ВСС на каждом активном участке значение центрального уровня заменяется на расчетное по формуле средней арифметической взвешенной:

При простой скользящей средней выравнивание на каждом активном участке осуществляется по прямой (полином 1-го порядка).

А при сглаживании по взвешенной скользящей средней используются полиномы более высоких порядков.

ПСС учитывает все уровни ряда, входящие в активные участки сглаживания с разными весами, а ВСС присваивает каждому уровню вес, зависящий от удаления данного уровня до уровня, стоящего в середине активного участка. В связи с этим весовые коэффициенты симметричны относительно центрального уровня на активном участке.

|

Длина интервала сглаживания |

Коэффициенты |

|

5 |

1/35 (-3, +12, +17) |

|

7 |

1/21 (-2, +3, +6, +7) |

|

9 |

1/231 (-21, +14, +39, +54, +59) |

|

11 |

1/429 (-36, +9, +44, +69, +84, +89) |

|

13 |

1/143 (-11, 0, +9, +16, +21, +24, +25) |

10. Методы прогнозирования макроэкономических показателей.

Прогнозирование и планирование структурной динамики и экономического роста относится к области обобщающего планирования и прогнозирования. Предметом анализа и оценок в этом случае становятся: ВНП, ВВП, масштабы и темпы роста, а также из структурных элементов, ресурсная база экономического развития, инвестиции и их источники, трудовые природные ресурсы научно технического потенциала, эффективность национальной экономики, фонда емкость, производительность, параметры цены, инфляции, финансовая база развития, параметры внешнеэкономической деятельности.

Масштаб экономики и ее динамику оценивают на основе показателей ВВП и ВНП.

Темп

роста рассчитывается

как отношение прогнозной величины ВВП

и ВНП страны к базисной величине ВВП и

ВНП. В ходе прогнозно-плановой работы

очень часто приходится вычислять

среднегодовые темпы роста ВВП и ВНП

для этого необходимо извлечь из величины

темпов роста

, гдеn-

число лет отделяющих год прогноза от

базисного года.

, гдеn-

число лет отделяющих год прогноза от

базисного года.

ВВП – это совокупный объем продукции, произведенной всеми факторами производства, расположенными в границах национальной экономики независимо от их принадлежности

ВНП (ВНД) – это рыночная стоимость товаров и услуг, произведенных в течение данного периода, факторами производства, принадлежащими гражданам данной страны независимо от их местонахождения.

Разница между ВНП и ВВП называется« «чистым факторным доходом из-за рубежа».

Номинальный ВНП (ВВП) – в текущих ценах

Реальный – в сопоставимых ценах – ценах определенного года

Методы прогнозирования ВВП и ВНП:

Методы экстраполяции предполагают исследование возможных тенденций изменения рядов динамики показателей (ВВП и др.) с помощью различных временных функций (кривые роста)

Суть факторных моделей экономического роста состоит в установлении количественных связей между объемом и динамикой производства ВВП, объемом и динамикой производственных ресурсов.

Метод дефляции. Дефлирование осуществляется через индексы цен и структуру производства. Используются индексы потребительских цен, оптовых (отпускных), цен экспорта, импорта и прогнозируемые объемы производства.

Суть дефляции сводится и выполняется следующими этапами:

Рассчитать реальный ВВП на прогнозируемый период.

Произведение ВВП базисного периода на темпы изменения объема ВВП в прогнозируемом периоде

Определение номинальной

Индекс цен или дефлятор рассчитывается исходя из структуры использования ВВП (удельных весов конечного потребления, экспорта, импорта и цен потребительских, оптовых.

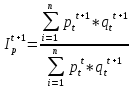

Прогнозирование дефлятора осуществляется следующим образом, где

–это

прогнозируемый индекс цен в период

t+1.

–это

прогнозируемый индекс цен в период

t+1.

и

и

- это цены продукции в период времениt

и t+1.

- это цены продукции в период времениt

и t+1.

-

это прогнозируемое количество продукции

i

в период времени t+1.

-

это прогнозируемое количество продукции

i

в период времени t+1.