Планирование прогнозирование как функции публичной власти.

Бреусова А.Г.

Виды предвидения

Классификация планов и прогнозов

Методы планирования и прогнозирования

Критерии выбора метода планирования

Характеристики временных рядов и их использование при прогнозировании. Простейшие приемы прогнозирования.

Компонентный состав временных рядов. Аддитивная и мультипликативная модели.

Применение трендовых моделей в прогнозировании

Оценка точности выбранных моделей прогнозирования

Использование простых и взвешенных скользящих средних

Методы прогнозирования макроэкономических показателей

Межотраслевой баланс в прогнозировании

прогнозирование инфляции

Прогнозирование с помощью тренд сезонных моделей

Прогнозирование межотраслевых комплексов

Критерий показателя эффективности производства. Методы их планирования и прогнозирования

Планирование и прогнозирование межотраслевых связей

Планирование и прогнозирование инвестиций

Прогнозирование трудовых ресурсов

Планирование занятости

Прогнозирование и регулирование оплаты труда

Прогнозирование уровня жизни

Система документов стратегического планирования в РФ

Технологии Форсайта

Выделение сезонной составляющей: аддитивная форма

Выделение сезонной составляющей: мультипликативная форма

Прогнозирование структуры экономики

Виды предвидения

Различаются следующие виды предвидения:

Гипотеза – характеризует научное предвидение исходы из общих теорий. На уровне гипотезы дается качественная характеристика исследуемых объектов выражающая общие закономерности поведения.

Прогноз – под прогнозом понимается научно обоснованное описание возможных состояний объектов в будущем, а также альтернативных путей и сроков достижения этого состояния. Процесс разработки прогнозов называется прогнозированием и предполагает выявление ответов на 2 вопроса:

Что вероятнее всего ожидать в будущем?

Каким образом нужно изменить условия, чтобы достичь заданного, конечного состояния прогнозируемого объекта?

План – планирование – это процесс научного обоснования целей, приоритетов, определение путей и средства их достижения. На практике планирование реализуется через разработку планов. План это документ, который содержит систему показателей и комплекс различных мероприятий по решению социально - экономических задач. В нем отражаются цели, приоритеты, ресурсы, источники их обеспечения, порядок и сроки выполнения.

Плановые документы - могут быть как самостоятельными, так и составной частью плана или прогноза, также могут быть в виде программ и концепций.

Концепция – это общий замысел или основной путь следования для достижения указанной цели в прогнозе, плане или программе.

Программа – это документ, представляющий собой увязанный по ресурсам, срокам, исполнителям, комплекс мероприятий направленных на решение определенной проблемы.

Одним из условных принципов планов и прогнозов является принцип альтернативности, который требует проведение многовариантных расчетов. К другому важному принципу можно отнести системность, непрерывность, комплексность, целенаправленность, сбалансированность и оптимальность.

Основой прогнозирования как науки являются законы диалектики:

единства и борьбы противоположности;

закон перехода от кол изменений кач;

закон отрицания – отрицание.

Период упреждения (действия прогноза) – период действия прогноза.

Программа уделяет внимание мероприятиям, план – целям и индикаторам.

Классификация планов и прогнозов

Выделяют следующие формы планирования:

Директивное – предполагает разработку планов и проведение плановых заданий до всех звеньев экономики, которые обязательны для выполнения, то есть план принимает силу закона.

Стратегическое – процесс определения целей и значений, экономических показателей по основным наиболее важным направлениям социально-экономического развития страны, отрасли (предприятия, объединения) на перспективу, его назначение сделать текущее и оперативное УР обоснованными, не только с точки зрения сложившейся конъюнктуры, но и с позиции завтрашнего дня.

Индикативное – основной рабочий инструмент, по реализации цели поставленной в стратегическом плане развития. Носит рекомендательный характер. С помощью индикативных показателей государство информирует субъекты хозяйствования о предполагаемой политике.

Для формирования стратеги и тактики разрабатывается система прогнозов.

Система показателей планов и прогнозов состоит из блоков:

|

Основные блоки |

Показатели подразделяются на: |

|

|

Классификация прогнозов

|

По масштабу прогнозирования прогнозы |

По времени прогнозы |

|

|

Система частных прогнозов, которые включают: демографические, социально-экономические, природных ресурсов.

На основе частных прогнозов разрабатываются комплексные прогнозы развития страны и регионов. Для обеспечения скользящего планирования разр-ся система планов, макроуровень – система развития отдельных отраслей, микроуровень – план развития предприятия.

Система планов принята РФ и утверждена 172 – ФЗ.

Методы планирования и прогнозирования

По оценке экспертов насчитывается свыше 150 методов прогнозирования.

Методы прогнозирования: Интуитивные, Формализованные, Поисковые, Нормативные

По степени формализации методы прогнозирования делятся на две группы: интуитивные и формализованные.

I. Интуитивные – основаны на интуиции и логическом мышлении. Широко используются когда невозможно учесть влияния множества факторов на сложный объект, или объект очень простой и не нужны трудоемкие расчеты. Методы: экспертных оценок, индивидуальные, исторических аналогий, прогнозирование по образцу.

Сущность методов экспертных оценок заключается в том, что основу прогноза составляет мнение специалиста или коллектива специалиста основанное на профессиональном, научном и практическом опыте. Различаются индивидуальные и коллективные экспертные оценки.

Среди индивидуальных используются: Интервью, Аналитический метод (анализ тех или иных тенденций), Метод написания сценария (варианты развития событий)

Среди коллективных экспертных оценок широко используется:

Мозговая атака – коллективная генерация идей предполагает формирование группы, определение проблемы и описания метода, формулировку идей, выступление участников. Не менее 20 мин и не более 1 часа, идеи систематизируются, объединяются в группы, каждая идея поддается критике, составляется список практически реализуемых идей.

Метод 635 – 6 участников в течении 5 минут формулируют 3 разных решения, на листе отмечают подходы к решению проблемы. Всего 108 идей за 30 минут.

Метод Дельфи – для прогнозирования науки и техники, суть метода проведение много туровых индивидуальных опросов на основе анкет, опросников. Затем проводится обработка данных. Результаты обобщаются экспертами. Эксперты могут корректировать суждения, объясняя причины несогласия с коллективной оценкой. Повтор до 3-4 раз. Сужение диапазона оценок, формируется коллективное суждение.

Метод комиссии – разновидность метода экспертных оценок (эксперты обсуждают методы и приходят к единому мнению).

II. Формализованные – основаны на использовании математической теории и логики, математических методах. Основу этих методов прогнозирования составляет изучение динамических рядов экономических показателей и их формализованное описание в виде математических зависимостей и отношений. Динамический ряд - это множество наблюдений объекта, полученных последовательно во времени. К формализованным методам относятся методы экстраполяции и моделирования.

Сущность экстраполяции заключается в выявлении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переноса ее на будущее. Основа экстраполяции: Динамические ряды

Среди методов экстраполяции наиболее часто используются:

Метод подбора функций – сущность заключается в выборе оптимального вида функции описывающий ряд данных. Выбор осуществляется по минимальному отклонению расчетных данных временного ряда от фактических.

Метод экспоненциального сглаживания с регулируемым трендом – позволяет решать проблему старения данных. Более поздним наблюдением придаются большие веса. По экспоненте. Также используются параметры сглаживания 0,05 ___> 0,3 это зависит от сроков прогнозирования, чем меньше срок, тем больше значение параметра. В условиях экономической нестабильности метод экстраполяции используется на начальных этапах при разработке краткосрочных прогнозов.

Методы моделирования – при прогнозировании экономики используются динамические и статические модели. Статические модели – для проведения макроэкономических расчетов на краткосрочную перспективу. Используются методы для определения сложившихся прогнозов в регионах и взаимосвязи компонентов валового продукта. Динамическая модель – отражает процесс производства в динамике и обеспечивает увязку прогноза с инвестициями.

Балансовый метод (относится к формализованным)- увязка потребности страны в различных ресурсах с возможностями. Система балансов включает: материальные, трудовые, финансовые. 2 части: доходная и распределение расходов.

Нормативные методы– как необходимо изменить условия, чтобы достичь заданного конечного состояния прогнозируемого объекта?

При прогнозировании используется система норм и нормативов. Например: Социальные нормы и нормативы (потребительская корзина, прожиточный минимум, норма потребления), Экологические нормы и нормативы, Финансовые нормы и нормативы (норма амортизации, ставки налогов).

Нормы и нормативы: текущие, перспективные.

4. Критерии выбора метода планирования

Выбор метода должен обеспечить:

Достоверность и точность прогноза.

Уменьшит затраты времени и средств на прогнозирование.

Критерии выбора:

Характер объекта прогнозирования или проблемы.

Уровень прогнозирования (федеральный, региональный, муниципальный, отраслевой).

Интервал упреждения (предсказания).

Цели прогноза.

Проблемы различаются:

По степени развитости

По четкости связи

Выделяют 4 класса проблем, которые имеют место быть при решение прогнозируемых задач.

Стандартные проблемы – связь между факторными и резервными признаками детерминирована (определена). Может быть выражена через простые расчеты. (Пример: производительность труда).

Структурированные проблемы – связи носят вероятный характер, но отличаются высокой степенью тесноты. При изменении фактора результат может определяться с некоторым интервалом от и до. Но и одновременно может определяться.

Слабоструктурированные проблемы – невысокий уровень тесноты связи между фактором и результатом. Результативный показатель при этом изменяется в очень большом интервале от и до. (Определение уровня сельскохозяйственных культур от погодных условий).

Неструктурированные проблемы – изменение результативного показателя от фактора трудно предсказуемо (развитие техники и технологии от объемов финансирования).

Таким образом: класс проблем зависит от объема прогнозирования, при этом интервал прогноза может изменить класс проблем для одного и того же объекта. (Прогнозирование изменения основных производственных фондов в зависимости от объемов инвестиций в краткосрочный период относится к структурированным проблемам, а та же проблема в долгосрочном периоде слабоструктурированная проблема). Период выше 20 лет – неструктурированные проблемы. На уровне организации – краткосрочный период – стандартные проблемы.

Для прогнозирования стандартных проблем используется равенство эконом.математической моделей.

Для структурированных проблем:

Эконометрические модели.

Экономика - математические модели.

Для слабоструктурированных проблем:

Методы экспертных оценок.

Метод сценариев.

Возможен метод эконометрический.

Для неструктурированных проблем:

Логические

Имитационные

Экспертных оценок

|

Средний темп прироста |

|

Близость развития динамики к линейному показателю (в рамках линейной |

Характеристики временных рядов и их использование при прогнозировании. Простейшие приемы прогнозирования.

Статистические методы прогнозирования основываются на временных или динамических рядах.

Временные ряды – это последовательность значений статистического показателя или признака упорядоченная в хронологическом порядке. Отдельным наблюдением.

Каждый ряд динамики содержит 2 элемента:

1 элемент – значение времени.

2 элемент – соответствующие им значения (показатели).

Ряды:

Моментные – в них уровни характеризуют значения показателя по состоянию на определенный период времени. Пример: численность основных фондов, ряды численности населения. Стоимость основных фондов т.к. значения этих рядов определяются на конкретное число. Особенность: Суммирование моментного ряда не практикуется. Моментные ряды динамики не обладают свойством аддитивности.

Интервальные – уровни характеризуют значения показателя за определенный интервал времени. Производными в том случае если ряд состава не из наблюдаемых значений, а значений, которые получаются при вычислениях. Особенность: их можно суммировать.

Успешность прогнозирования зависит от правильного построения рядов динамики. Удобнее всего использовать равноотстоящие интервалы. Если выбрать достаточно большой интервал, можно упустить существенные закономерности в динамике показателя. Важно чтобы временной ряд имел достаточную длину (При анализе сезонных колебаний не меньше чем за 3 года). На практике для количественной оценки динамики используются следующие аналитические показатели:

|

|

Абсолютный прирост |

Темп роста |

Темп прироста |

|

Цепной |

|

|

|

|

Базисный |

|

|

|

|

Средний |

|

|

|

Простейшие приемы прогнозирования.

Описание динамики среднего абсолютного прироста соответствует его представлению в виде прямой проводимой через 2 крайние точки. В этом случае чтобы получить прогноз на N шагов вперед, то мы берем значение последней точки ряда и к ней прибавляем темп роста. Использование среднего темпа роста и прироста подходит для прогресса, который развивается по показательной или экспоненциальной кривой проведенной через 2 крайние точки. Этот подход используется для тех процессов изменения динамики, который происходит с примерно равным темпом роста.

|

Используемый аналитический показатель |

Формула для расчета прогноза |

Условия применения |

|

Средний абсолютный прирост |

|

Близость развития динамики к линейному показателю (в рамках линейной зависимости). |

|

Средний темп роста |

|

Близость динамики к развитию по показательной или экспоненциальной кривой. Незначительная вариация цепных темпов роста, прироста. |

Компонентный состав временных рядов. Аддитивная и мультипликативная модели.

В практике прогнозирования принято считать, что значение уровней временных рядов могут содержать следующие компоненты:

Тренд – это изменение определяющее общее направление развития. Это систематическая составляющая долговременного действия.

Сезонные составляющие

Случайные составляющие

Наряду с долговременными тенденциями во временных рядах могут встречаться более или менее регулярные колебания. Если их период не превышает 1 год, они называются сезонные. При большом периоде колебаний, считаю, что во временных рядах имеет место циклическая составляющая. Пример:циклы деловой активности Кондратьева; инвестиционный цикл; демографические циклы. На практике достаточно тяжело исследовать циклическую динамику, т.к ряды динамики часто оказываются слишком короткие для проведения такого исследования. Если из ряда динамики удалить Тренд и циклическую соответствующую, то останется не регулярная компонента.

Не регулируемая компонента формируется под действием двух факторов:

1 фактор: Резкого, внезапного действия (войны, стихийные бедствия).

2 фактор:Текущие (вызываются случайными колебаниями).

Влияние каждого их текущих факторов незначительно, но ощущается их суммарное воздействие.

Если

временной ряд представляется в виде

суммы составляющих, компонента носит

название аддитивной.

Если

временной ряд представлен в виде

произведения, компонента носит название

мультипликативной.

Можно

выделить модели

смешанного типа

предусматривающие как сложение, так и

умножение составляющих компонент.

В процессе формирования значений уровней каждого временного ряда необязательно участие именно всех компонент. В изменении значений 1 показателя может отсутствовать трендовая компонента в отношении другого периодически составляющая.

Решение любой задачи по прогнозированию начинается с построения графика исследуемого показателя, т.к на этом этапе можно сделать первые шаги для описания их динамики. Иногда на стадии графического анализа можно определить характер сезонных колебаний аддитивный или мультипликативный.

Отличительная особенность аддитивной модели является то, что амплитуда сезонных колебаний отражающая отклонения от тренда или среднего, остаются примерно постоянной и незначительной во времени. Мультипликативная – устойчиво прослеживаются сезонные колебания, наслаивающиеся на возрастающий тренд. Амплитуда сезонных колебаний усиливается с увеличением показателей.

Применение трендовых моделей

в социально экономических исследованиях.

На

практике для описания тенденции развития

широко используют модели кривых роста

представляющих собой различные функции

времени

,

при таком подходе изменения исследуемого

показателя связывают лишь с течением

времени. Считается, что влияние других

факторов не существенно или косвенно

связывается через фактор времени.

Прогнозирование на основе модели кривых

роста базируется на экстраполяции, при

этом предполагается, что во временном

ряду используют тренд. Характер развития

показателя обладает свойством

инерционности, сложившаяся тенденция

не должна претерпевать существенных

изменений.

,

при таком подходе изменения исследуемого

показателя связывают лишь с течением

времени. Считается, что влияние других

факторов не существенно или косвенно

связывается через фактор времени.

Прогнозирование на основе модели кривых

роста базируется на экстраполяции, при

этом предполагается, что во временном

ряду используют тренд. Характер развития

показателя обладает свойством

инерционности, сложившаяся тенденция

не должна претерпевать существенных

изменений.

Процедура прогноза:

1 этап: Выбор одной или нескольких кривых форма которых соответствует характеру изменения временного ряда.

2 этап: Оценка параметров выбранных кривых.

3 этап: Оценка адекватности выбранных прямых прогнозируемому процессу, оценка точности модели, окончательный выбор кривых роста.

4 этап: Расчет прогноза.

Существуют различные разновидности кривых роста . эти модели могут быть разделены на 3 класса (3 типа) в зависимости от того какой тип динамики они описывают:

Функции используемые для описания процессов с монотонным характером тенденции развития и отсутствием пределов роста. Эти условия подходят для многих экономических показателей, таких как промышленное производство в натуральном выражении.

Кривые имеющие в исследуемом периоде предел роста, с такими процессами чаще всего сталкиваются в демографии при изучении потребности в товарах и услугах, это кривые насыщения.

Если кривые насыщения имеют точки перегиба, то они относятся с C - образным кривым и 3 типу кривых роста. Они описывают 2 последовательных, лавинообразных процесса (прирост зависит от уже достигнутого уровня, один участок с ускорение другой с замедлением).

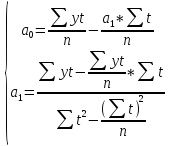

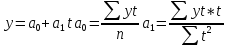

S – образные кривые находят применение в демографическом исследовании, прогнозирование научно технического процесса, прогнозирование спроса на новый вид продукции. Среди кривых роста 1 типа (1 класса) можно выделить класс полиномов.

–параметры

зависимости.

–параметры

зависимости.

t –независимая переменная (в данном случае время).

Обычно в экономических исследованиях ПОЛИНОМЫ не выше 3-го порядка. Использовать более высокие степени не целесообразно, поскольку полученные таким образом функции будут отражать случайные отклонения. Оценки параметром модели находятся методом наименьших квадрантов

Системы для оценивания ПОЛИНОМОВ не высоких степеней выглядит следующим образом:

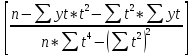

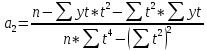

Другой подход к упрощению расчетов заключается в переносе начала ординат в середину ряда динамики, это позволит упростить сами уравнения и уменьшить абсолютные значения вершин участвующих в расчете. Если до переноса начала координат для временного параметра использовались значения n= 1,2,3,4,…n, то после переноса:

Для четного числа n= -5, -3, -1, 1, 3, 5, …….. (2p-1).

Для нечетного числа n =-1, -2, -3,…… (2p+1).

Формула для определения коэффициентов линейной и параболической модели после переноса начала координат в середину ряда динамики.

Линейная

Параболическая

*

*

На практике используется класс экспоненциальных кривых, которые хорошо описывают процесс, имеющий лавинообразный характер.

,

где

а характеризует начальные условия

развития, b–постоянный

темп роста.

,

где

а характеризует начальные условия

развития, b–постоянный

темп роста.

После переноса начала координат в середину ряда динамики получается следующее значение

;

;

Когда

процесс характеризуется насыщением

его описывают с помощью кривой, которая

имеет отличную от нуля асимптому

,

гдеk

- горизонтальная асимптота.

,

гдеk

- горизонтальная асимптота.

Если параметр а отрицателен, то асимптома находится выше кривой. Если а положителен, то ниже.

При решении экономических задач можно определить значение асимптомы исходя из свойств прогнозируемого процесса. Например, коэффициент использования оборудования не будет ниже единицы. Иногда асимптома задается экспертным путем. Если воздействия ограничивающего фактора начинает сказываться только после определенного момента в точке перегиба, до которого процесс развивался по экспоненте, то для выравнивания используют s-образные модели наиболее известная из них – кривая Гомперца

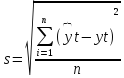

Оценка точности выбранной модели прогнозирования.

Оценка точности позволяет описать величины ошибок, полученных при использовании модели. О точности можно судить по величине погрешности. Ошибка прогноза – это величина, характеризующая расхождение между фактическим и прогнозным значением показателя.

Абсолютная ошибка прогноза определяется по формуле:

,

где

,

где

–прогнозное

значение,

–прогнозное

значение,

–реальное

значение,

–реальное

значение,

это

абсолютная ошибка прогноза.

это

абсолютная ошибка прогноза.

При расчете обобщающих показателей используют характеристику, которая получена усреднением

,

где n–

число уровней временного ряда, для

которых определялось прогнозное

значение.

,

где n–

число уровней временного ряда, для

которых определялось прогнозное

значение.

Использование предыдущих характеристик полезно в тех случаях, когда ошибки прогноза требуется рассчитать в тех же единицах, в которых представлен временной ряд. На практике широко используют относительную ошибку прогноза

Также

используют показатель усреднения

модулей относительных ошибок

, если значение относительной ошибки

прогноза меньше 10%, то это свидетельствует

о высокой точности модели. От 10 до 20% -

хорошей точность. 20-50 – удовлетворительной.

Этот подход не учитывает специфики

прогнозных расчетов изменений. На

практике может использоваться такая

характеристика качества, как средняя

квадратическая ошибка –

, если значение относительной ошибки

прогноза меньше 10%, то это свидетельствует

о высокой точности модели. От 10 до 20% -

хорошей точность. 20-50 – удовлетворительной.

Этот подход не учитывает специфики

прогнозных расчетов изменений. На

практике может использоваться такая

характеристика качества, как средняя

квадратическая ошибка –

,

гдеn–длина

временного ряда. Иногда знаменатель

берут как n-k,

где k–

число оцениваемых коэффициентов модели.

,

гдеn–длина

временного ряда. Иногда знаменатель

берут как n-k,

где k–

число оцениваемых коэффициентов модели.

Чаще всего при использовании последней модели расчетные показатели чувствительны к наличию больших ошибок прогноза. Поэтому исследователи чаще всего используют модели, постоянно дающие оценить средние по величине ошибки, чем модели, допускающие наряду с малыми ошибками серьезные отклонения от фактических уровней. О точности модели нельзя судить по одному значению ошибки прогноза.