4.2.4 Расчет поступлений по проекту

Выгоды или поступления по проекту складываются из объемов сбываемой продукции на ее стоимость. Зачастую возникают проблемы с определением выгод, так как результатом проекта может являться решение локальных проблем энергосистемы, например увеличение пропускной способности ЛЭП. В этом случае необходимо анализировать финансовые потоки по всей энергосистеме в целом, что практически сделать невозможно. В этом случае выгоды по проекту можно принять условно исходя из общей рентабельности работы энергосистемы, которую можно принять 12-15 %.

Если проект связан с реконструкцией системы электроснабжения промышленного предприятия, то здесь подход аналогичен, и рентабельность так же можно принять в том же диапазоне. Пример потока годовых поступлений приведен в табл. 4.10

Таблица 4.10 Пример потока годовых поступлений

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Выгоды,$ |

8000 |

12000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

4.2.5 Расчет показателей достоинства проекта

а) Чистый дисконтированный доход (ЧДД)

б) Внутренняя норма рентабельности

ВНД – это такая ставка дисконта, при которой ЧДД=0

При r=10% ЧДД=22451,97$US

При r=20% ЧДД=6906,44 $US

При r=27% ЧДД=327 $US

При r=28% ЧДД=-429 $US

Таким образом, ВНД=27,5%

в) Индекс доходности

![]()

Это означает, что на каждый доллар вложенных средств получается 87 центов чистого дохода.

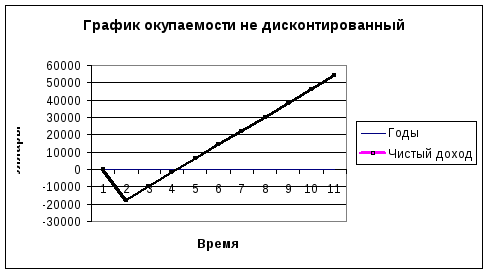

г) Расчет графика окупаемости проекта (не дисконтированного)

Таблица 4.11 Расчет не дисконтированного графика, $

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1.Инвестиции,К t |

25800 |

|

|

|

|

|

|

|

|

|

|

2.Затраты,Зt |

1000 |

4000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

|

3.Выгоды,Рt |

8000 |

12000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

|

4. Ежегодная экономия, Bt |

7000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

|

5.Окончательное сальдо, стр.4-стр.1 |

-17800 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

|

6. То же, нарастающим итогом |

-17800 |

-9800 |

-1800 |

6200 |

14200 |

22200 |

30200 |

38200 |

46200 |

54200 |

Рис. 4.1 Пример не дисконтированного графика окупаемости

д) Расчет графика окупаемости дисконтированного

Таблица 4.12 Расчет дисконтированного графика, $

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1.Инвестиции,К t |

25800 |

|

|

|

|

|

|

|

|

|

|

2.Затраты,Зt |

1000 |

4000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

5000 |

|

3.Выгоды,Рt |

8000 |

12000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

13000 |

|

4. Ежегодная экономия, Bt |

7000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

8000 |

|

5. То же дисконтированная, стр.4 / (1+r)t |

6363,6364 |

6611,57 |

6010,52 |

5464,1 |

4967,4 |

4515,8 |

4105,3 |

3732,1 |

3392,8 |

3084,3 |

|

5.Окончательное сальдо, стр.5-стр.1 |

-19436,36 |

6611,57 |

6010,52 |

5464,1 |

4967,4 |

4515,8 |

4105,3 |

3732,1 |

3392,8 |

3084,3 |

|

6. То же, нарастающим итогом |

-19436,36 |

-12825 |

-6814,3 |

-1350 |

3617,2 |

8133 |

12238 |

15970 |

19363 |

22447 |

Рис. 4.2 Пример графика окупаемости дисконтированного