2.4. Использование корреляционно-регрессионного анализа при оценке недвижимости

При оценке недвижимости в рамках сравнительного подхода широко используются элементы корреляционно-регрессионного анализа. Корреляционно-регрессионный анализ как общее понятие включает измерение тесноты, направления связи и установление аналитического выражения (формы) связи (регрессионный анализ). Корреляционно-регрессионный анализ может быть представлен двумя методами: методом парной корреляции и методом множественной корреляции (многофакторный анализ).

Для того чтобы провести корреляционно-регрессионный анализ, необходимо ознакомиться с основными терминами теории статистики. Термины приведены согласно [8].

Статистическая совокупность – множество однородных по качеству элементов (строений, помещений, площадей и объемов конкретного назначения), рассматриваемое как целое.

Единица совокупности – единичный элемент, принадлежащий данному множеству.

Генеральная совокупность – множество всех единиц совокупности с заданным определяющим признаком (множество однокомнатных квартир, множество домов со стенами из кирпича и т.д.). Число единиц генеральной совокупности определяется по результатам сплошного статистического обследования.

Выборочная совокупность, выборка – подмножество нескольких (двух и более) единиц совокупности, входящих в генеральную совокупность.

Случайная выборка – подмножество генеральной совокупности, единицы которого выбраны с соблюдением принципа случайности.

Объем выборки (n) – число единиц генеральной совокупности, вошедших в выборку. Объем выборки, достаточный для оценки какого-либо признака с заданной точностью, определяется опытным путем или задается методикой оценки.

Объем выборки, достаточный для взаимопогашения случайностей и получения статистических характеристик закономерного характера, равен 30. Выборка такого объема называется малой. Характер распределения значений признака в малых выборках приближается к нормальному с ростом числа испытаний.

Минимальный объем выборки, позволяющий получить средние значения признака с указанием доверительных вероятностей, равен 5. Выборки такого объема называются сверхмалыми.

Средняя величина – обобщающая характеристика совокупности фактов, полученная по результатам единичных испытаний. В средней величине проявляется действие закона больших чисел, ограничивающее случайности путем их взаимопогашения.

Расчет средних величин

В качестве среднего значения СВ могут использоваться различные величины, например, медиана, мода, среднее арифметическое выборки.

Медиана

(![]() )

– это одно из значений СВ в выборке,

относительно которого половина значений

превышает медиану, а другая половина

не превышает (для расчета медианы выборку

следует проранжировать, т.е. выстроить

в числовом порядке от большего к меньшему

или наоборот).

)

– это одно из значений СВ в выборке,

относительно которого половина значений

превышает медиану, а другая половина

не превышает (для расчета медианы выборку

следует проранжировать, т.е. выстроить

в числовом порядке от большего к меньшему

или наоборот).

Мода

(![]() )

– это наиболее часто встречающееся

значение в выборке.

)

– это наиболее часто встречающееся

значение в выборке.

Среднее

арифметическое

![]() – это расчетная величина, определяемая

по формуле (34).

– это расчетная величина, определяемая

по формуле (34).

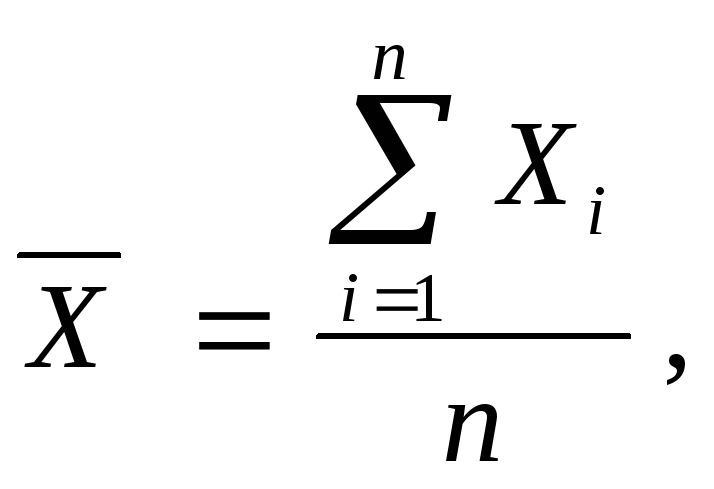

Наиболее

простой задачей, которую можно решать

с использованием данных о ценах на

единичные объекты Х1,

Х2

… Xn,

накопленных за определенный промежуток

времени, является определение средней

цены объекта в выборке

![]() .

.

|

|

(34) |

где n – число накопленных значений цен (объем выборки).

Размерность данного показателя – денежный эквивалент в целом, руб., долл. и т.п. Если использовать другую размерность – руб./кв. м или долл./кв. м, можно получить целую систему показателей среднего значения.

Расчет величин разброса

Средние величины характеризуют статистический ряд числом, но не отражают изменчивость наблюдавшихся значений признака, т. е. вариацию. Разброс (рассеяние) СВ может оцениваться различными величинами, например, размахом (диапазоном разброса), дисперсией или среднеквадратическим отклонением, доверительным интервалом, показателем вариации.

Размах

СВ

![]() –

это разность между максимальным и

минимальным ее значением:

–

это разность между максимальным и

минимальным ее значением:

|

|

(35) |

Дисперсия

СВ (![]() или

или![]() )

– расчетная величина, определяемая по

формулам (36) или (38) и характеризующая

степень отклонения каждого из значений

СВ от среднего в квадрате.

)

– расчетная величина, определяемая по

формулам (36) или (38) и характеризующая

степень отклонения каждого из значений

СВ от среднего в квадрате.

Среднеквадратическое

отклонение

(![]() или

или![]() ,

иначе стандартное отклонение) – расчетная

величина, определяемая по формулам (37)

или (39) и характеризующая степень

отклонения каждого из значений СВ от

среднего.

,

иначе стандартное отклонение) – расчетная

величина, определяемая по формулам (37)

или (39) и характеризующая степень

отклонения каждого из значений СВ от

среднего.

Среднеквадратическое отклонение генеральной совокупности обозначается греческой буквой «сигма», выборки – латинской s («эс»).

|

|

(36) |

|

|

(37) |

|

|

(38) |

|

|

(39) |

Доверительный интервал – это размах СВ, определенный не по всем ее значениям, а по заданной доле значений, примыкающих к среднему. Доверительный интервал строится влево и вправо по вычисленным показателям плюс/минус среднеквадратическое отклонение от среднего арифметического (среднеарифметическое в данном случае служит точкой отсчета и отложения доверительных интервалов). Доля значений, по которой определяется доверительный интервал, называется доверительной вероятностью.

После расчетов необходимо посмотреть, сколько значений выборки попало в доверительный интервал плюс/минус три среднеквадратических отклонения (это соответствует разработанному в математической статистике «правилу трех сигм»). Обычно для правильно подобранной выборки доверительная вероятность равна 0,977. Таким образом, примерно 2% значений, попавших в выборку, являются «всплесками», т.е. «выскакивающими значениями». Их необходимо исключить из выборки и заново рассчитать указанные выше параметры выборки.

Показатель

вариации

(![]() )

– расчетная величина, определяемая по

формулам (40) или (41) (в зависимости от

того, что анализируется – генеральная

совокупность или выборка) и характеризующая

степень отклонения каждого из значений

СВ от среднего в процентах.

)

– расчетная величина, определяемая по

формулам (40) или (41) (в зависимости от

того, что анализируется – генеральная

совокупность или выборка) и характеризующая

степень отклонения каждого из значений

СВ от среднего в процентах.

|

|

(40) |

|

|

(41) |

Рекомендуемое

значение показателя вариации для жилых

объектов недвижимости при

![]() развитом

рынке жилищной недвижимости 10% [34].

развитом

рынке жилищной недвижимости 10% [34].

Парная корреляция16– связь между двумя признаками (результативным и факторным или двумя факторными). Парная корреляция подразумевает выявление наличия и формы корреляционной зависимости между результативным показателем (ценой) и одним из анализируемых факторных признаков (характеристикой). При этом предполагается условное равенство всех прочих характеристик в сравниваемых объектах, а результативный показатель есть функция от значения анализируемой ценообразующей характеристики аналогичных объектов:

|

|

(42) |

По общему направлению корреляционная связь может быть прямой или обратной. При прямой связи увеличение факторного признака приводит к повышению результативного, и наоборот, если при повышении факторного признака результативный уменьшается, это говорит о наличии обратной связи. Одним из главных статистических показателей, знак при котором указывает направление корреляционной связи, является коэффициент корреляции (знак «+» говорит о наличии прямой связи, «-» – об обратной). Коэффициент корреляции является мерой тесноты связи между ценой и анализируемой характеристикой.

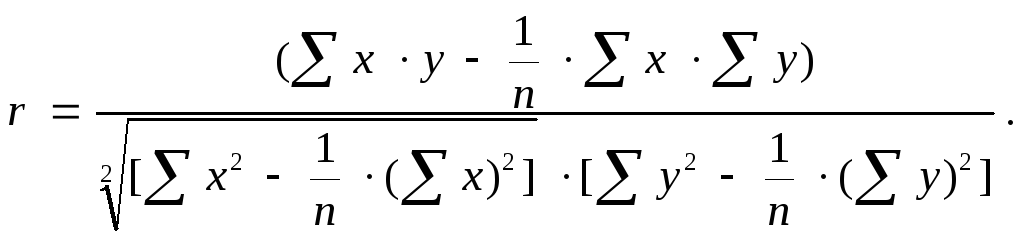

Например, для определения тесноты парной линейной зависимости применяется линейный коэффициент корреляции (r).

Линейный коэффициент корреляции рассчитывается следующим образом:

|

|

(43) |

Линейный коэффициент корреляции изменяется в пределах от -1 до +1. Чем ближе его значение по модулю к 1, тем теснее связь. В силу того, что сравниваемые объекты имеют, как правило, несколько ценообразующих характеристик, линейный коэффициент корреляции может использоваться для выделения какой-либо одной из них, оказывающей максимальное влияние на формирование цен выбранных объектов-аналогов.

Кроме коэффициента корреляции в корреляционно-регрессионном анализе используются и другие статистические показатели: среднеквадратическое отклонение, среднеквадратичная ошибка, коэффициент вариации, достоверность и пр.

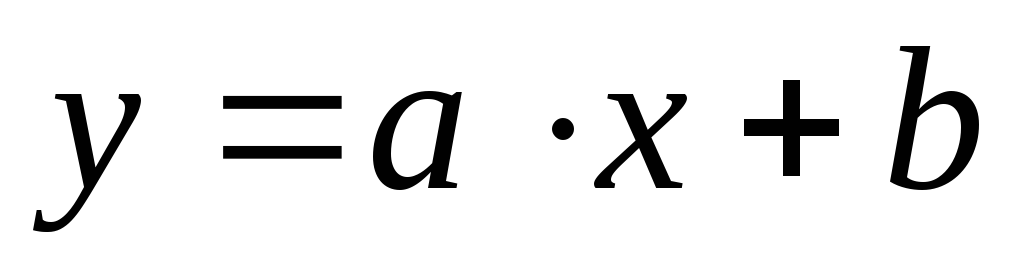

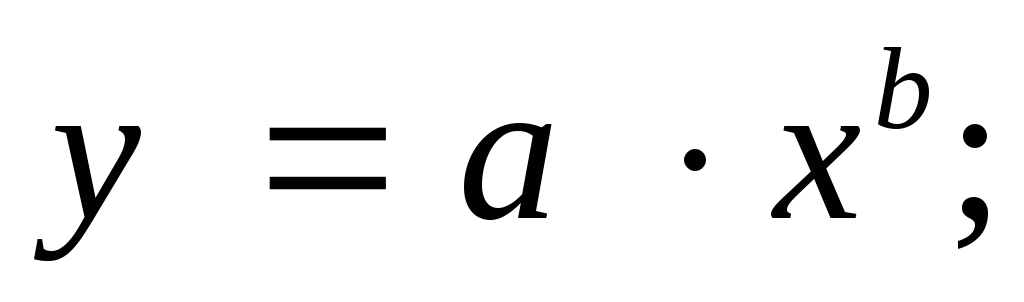

Одним из важных этапов корреляционно-регрессионного анализа является выбор уравнения регрессии. Выбор уравнения регрессии, с помощью которого производится расчет стоимости оцениваемого объекта, осуществляется на основе значений коэффициента корреляции и (или) достоверности каждого анализируемого вида регрессионного уравнения. При этом могут быть использованы следующие основные виды корреляционной зависимости (уравнений регрессии):

линейная

;

;степенная

логарифмическая

показательная

экспоненциальная

квадратическая (полиномиальная второй степени)

гиперболическая

Оценка меры достоверности анализируемого уравнения регрессии

Мера достоверности

(D) анализируемого

уравнения регрессии оценивается с

помощью процентного соотношения

среднеквадратической ошибки уравнения

(Se) и математического

ожидания по результативному признаку

(![]() ):

):

|

|

(44) |

Среднеквадратическая ошибка находится по формуле

|

|

(45) |

где

![]() – фактическое значение ценыi– го

объекта-аналога;

– фактическое значение ценыi– го

объекта-аналога;

![]() –расчетное

значение цены i– го объекта-аналога

по выбранному уравнению регрессии;

–расчетное

значение цены i– го объекта-аналога

по выбранному уравнению регрессии;

![]() –количество объектов

в выборке;

–количество объектов

в выборке;

i– число

параметров уравнения регрессии![]() .

.

В случае, если максимальное значение D не превышает 15%, анализируемое уравнение регрессии достаточно корректно отображает корреляционную связь и может быть использовано для расчета стоимости оцениваемой недвижимости.

Многофакторный анализ предполагает выявление наличия и формы корреляционной зависимости между результативным показателем и несколькими факторными признаками (параметрами):

|

|

(46) |

Применение факторного анализа для расчета стоимости оцениваемого объекта дает более точные результаты по сравнению с парной корреляцией и поэтому в большинстве случаев является более приоритетным. К тому же метод парной корреляции в оценке недвижимости применим в основном для расчета отдельных поправок, а метод множественной корреляции позволяет рассчитать стоимость оцениваемой недвижимости в целом. Например, может быть использована линейная регрессия вида

|

|

(47) |

![]() –стоимость объекта

оценки;

–стоимость объекта

оценки;

![]() –основные

ценообразующие характеристики

сравниваемых объектов;

–основные

ценообразующие характеристики

сравниваемых объектов;

![]() –коэффициенты

регрессии.

–коэффициенты

регрессии.

Рассмотрим применение однофакторного корреляционно-регрессионного анализа для расчета стоимости недвижимости методом парной корреляции на следующем примере.

Следует сказать, что на практике однофакторные модели взаимосвязи встречаются редко, т.к. в большинстве случаев стоимость недвижимости зависит от нескольких переменных. Применение однофакторной модели допустимо при условии схожести всех остальных характеристик.

Объект оценки – офис общей площадью 160 кв.м. Имеется информация об объектах-аналогах в отношении их общей площади и цены продажи.

Таблица 31