7.5 Калькуляция себестоимости выполняемых работ

Калькуляция себестоимости составляется для того, чтобы определить величину затрат на одно техническое обслуживание или на 1 чел.-час работы при выполнении текущего ремонта и диагностических работ. Таким образом, калькулирование себестоимости - это исчисление затрат по статьям на единицу продукции.

Себестоимость (затраты) на 1чел.-час:

(7.36)

(7.36)

Все результаты калькуляции себестоимости заносятся в таблицу 7.7

Таблица 7.7

Смета затрат и калькуляции себестоимости работ

|

Статьи затрат |

Затраты, тенге |

||

|

Всего: |

На 1 чел.-час |

В % к итогу |

|

|

Общий фонд заработной платы с начислениями на социальное страхование и районным коэффициентом |

236643 |

11,9 |

2 |

|

Затраты на запасные части |

546448 |

27,6 |

5 |

|

Затраты на материалы |

468384 |

23,7 |

4 |

|

Накладные расходы |

10149277 |

521,5 |

89 |

|

Всего: |

11400752 |

584 |

100 |

7.6 Определение финансовых показателей производственного звена и показателей экономической эффективности капиталовложений

Условно принимаем, что указанная в проекте таксокомбината находится на внутрихозяйственном расчете, который способствует повышению эффективности производства, т.е. дает возможность:

-

соизмерять расходы с получаемыми доходами;

-

материально стимулировать работников таксокомбината за улучшение показателей работы;

-

отвечать за своевременное и качественное выполнение задания.

Для определения доходов пользуются внутренними планово-расчетными ценами за ТО по видам и ТР, при этом планово-расчетные цены должны обеспечить покрытие расходов, плату за закрепленные за производственным подразделением производственные фонды и за трудовые ресурсы и получить прибыль.

Условно планово-расчетная прибыль рассчитывается по формуле:

(7.37)

(7.37)

где К – коэффициент, учитывающий плановую прибыль условно принимаем 1,3

Определяются условные доходы производственного звена от выполненной работы:

(7.38)

(7.38)

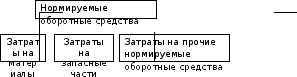

Рассчитывается сумма нормируемых оборотных средств, необходимых для непрерывного осуществления работ по ТО. Результаты расчета сводятся в таблицу 7.8.

Рисунок

7.2 - Нормируемые оборотные средства

Таблица 7.8

Нормируемые оборотные средства.

|

Наименование оборотных средств |

Годовая сумма расхода, тенге |

Однодневный расход, тенге |

Норма запаса дни или % |

Сумма нормиру- емых оборотных средств |

|

Материалы |

468384 |

1283 |

45 |

577 |

|

Запасные части |

546448 |

1497 |

75 |

1122 |

|

Прочие нормируемые оборотные средства |

- |

- |

20 |

340 |

|

Всего: |

10149277 |

- |

|

2040 |

Определяется плата за пользование производственными фондами:

(7.39)

(7.39)

где НОС – сумма нормируемых оборотных средств;

% - процент платы за пользование производственными фондами;

Определяется плата за трудовые ресурсы из расчета 10000 в год на одного работающего:

(7.40)

(7.40)

Рассчитывается балансовая прибыль:

(7.41)

(7.41)

Определяется расчетная прибыль:

(7.42)

(7.42)

Рассчитывается общий уровень рентабельности:

(7.43)

(7.43)

Расчетный уровень рентабельности:

(7.44)

(7.44)

Рассчитываются показатели экономической эффективности:

- срок окупаемости капиталовложений:

(7.45)

(7.45)

- коэффициент экономической эффективности капиталовложений:

(7.46)

(7.46)

Таблица 7.9

Финансово-экономические показатели кузовного участка

|

Показатели |

Значения |

|

Стоимость основных фондов, тг |

6935089 |

|

Стоимость нормируемых оборотных средств, тг |

2040 |

|

Фонд зарплаты ремонтного рабочего, тг |

236643 |

|

Среднемесячная зарплата 1 рабочего, тг |

52763 |

|

Доходы, тг |

18494094 |

|

Затраты, тг |

11559005 |

|

Балансовая прибыль, тг |

6935089 |

|

Общий уровень рентабельности, % |

88,3 |

|

Срок окупаемости, лет |

1,3 |

|

Коэффициент экономической эффективности |

0,91 |