22. Модель стоимости собственного капитала компании

Под стоимостью капитала понимается доход, который должны принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор, собственник (акционер) предприятия или само предприятие. В последнем случае предприятие инвестирует собственный капитал, который образовался за период, предшествующий новым капитальным вложениям и следовательно принадлежит собственникам предприятия. В любом случае за использование капитала надо платить и мерой этого платежа выступает стоимость капитала.

Стоимость собственного капитала — это доходность, которую инвесторы ожидают от инвестиций в собственный капитал фирмы. Модели риска и доходности, требуют безрисковых ставок и премии за риск (модель САРМ) или множества премий (модель АРМ и многофак-ториая модель), подход к определению которых был представлен в предыдущей главе. Кроме того, эти модели требуют знать меру подверженности фирмы рыночному риску, реализуемую в форме коэффициента бета. Эти входные данные используются для получения оценки ожидаемой доходности от инвестиции в собственный капитал:

Ожидаемая доходность = безрисковая ставка + коэфф. бета (премия за риск).

Эта ожидаемая доходность для инвесторов в собственный капитал включает компенсацию за рыночный риск, свойственный инвестиции, а также стоимость собственного капитала. В данном разделе основное внимание мы уделим оценке коэффициента бета фирмы. Хотя значительная часть этого обсуждения посвящена модели САРМ, его выводы можно распространить на арбитражную модель оценки и на многофакторпую модель. (http://bizplan-uz.ru/theory/business_estimation/520/)

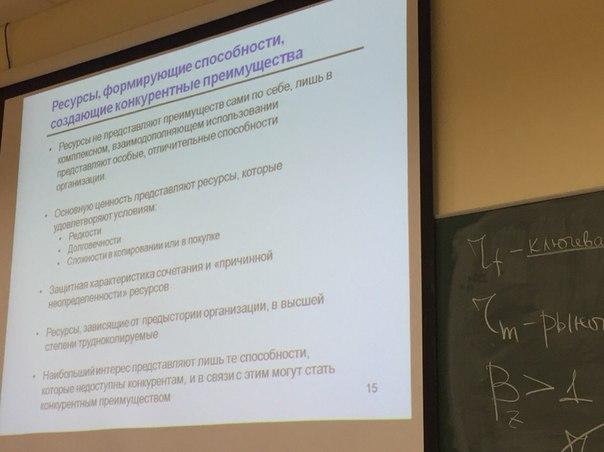

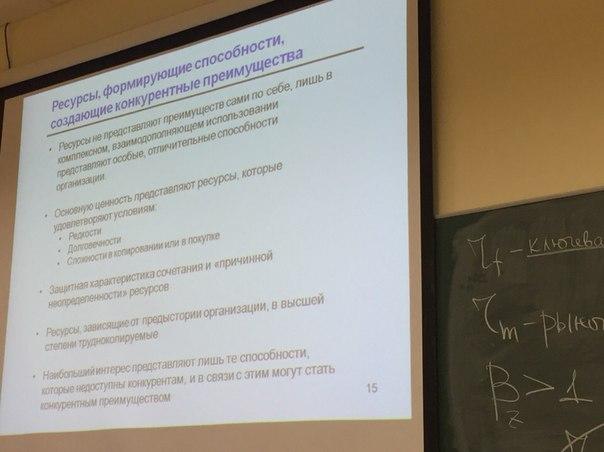

24. Ресурсы и способности организации. Формирование устойчивых конкурентных преимуществ

Ресурсы - это факторы, используемые для производства экономических благ. Под экономическими ресурсами понимаются все природные, людские и произведенные человеком ресурсы, которые используются для производства товаров и услуг.

Конкурентное преимущество — это система, обладающая какой- либо эксклюзивной ценностью, дающей ей превосходство над конкурентами в экономической, технической и организационной сферах деятельности, возможность более эффективно распоряжаться имеющимися ресурсами.

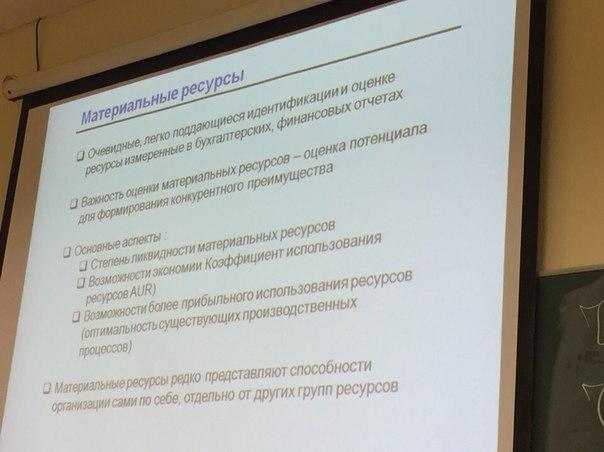

25. Основные характеристики трех групп ресурсов организации

26. Инструмент цепочки портера создания ценности

Концепция цепочки ценностей. Важнейшим инструментом стратегического анализа издержек является цепочка ценностей, предложенная Майклом Портером, определяющая деятельность, функции и процессы по разработке, производству, маркетингу, доставке и поддержке продукта или услуги . Цепочка, создающая стоимость видов деятельности, начинается с обеспечения сырьем и продолжается в процессе производства частей и компонентов, сборки и выпуска продукции, оптовой и розничной продажи продукта или услуги конечным потребителям.

Портер предложил схему, которая полезна при анализе ресурсов в стратегическом плане. Эта схема получила название «цепочка создания ценности» (рис. 3). Основной идеей Портера является то, что степень оценки продуктов или услуг покупателями (пользователями) определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги. Эта деятельность должна тщательно анализироваться, если ставится задача достичь понимания стратегических возможностей организации.

Рис 3. Цепочка создания ценности

В своей модели Портер разграничивает основную и вспомогательную деятельность компании. Основная деятельность группируется им в следующие пять областей.

Входящие поставки. Это такие действия, как приобретение, хранение и распределение исходных ресурсов для производства продукции или услуг.

Операции (производство). Это обработка, сборка, контроль качества и т.п., и их основная функция заключается в том, чтобы превратить исходные ресурсы в конечный продукт или услугу.

Исходящие поставки. Эта деятельность связана с распределением продукта между покупателями и включает хранение, погрузку и разгрузку и управление складскими запасами.

Маркетинг и продажи. Эта деятельность связана с ознакомлением потребителей с продуктом или услугой, а также включает решения в области ценообразования товара, его продвижения на рынке, дилерской поддержки и др.

Обслуживание. Эта деятельность направлена на повышение или сохранение ценности продукта или услуги и включает предпродажную подготовку, обслуживание в торговых точках, послепродажное обслуживание, ремонт и т.п.

Все виды основной деятельности связаны со вспомогательной деятельностью, четырех видов.

Материально-техническое снабжение — это мероприятия по приобретению ресурсов (компонентов производственного процесса).

Технические разработки — деятельность, связанная с созданием стоимости: обеспечение технологического процесса, разработка изделия, управление потоками сырья и материалов.

Управление трудовыми ресурсами — действия, которые включают набор, подготовку, развитие и стимулирование кадров.

Инфраструктура фирмы — обслуживание производства, обеспечение нормального хода производственного процесса. К ней относятся строения, коммуникации, оборудование, продуктопроводы и т.п.

С одной стороны, концепция цепочки ценностей – это всесторонний и целостный подход к формированию и управлению затратами, который предлагает совокупно учитывать затратообразующие механизмы деятельности компании, начиная от исходных источников сырья и заканчивая готовой продукцией или услугами, полученными конечными пользователями. Но, с другой стороны, деление деятельности компании на стратегически значимые элементы и процессы дает возможность определить основные составляющие издержек, так как они неизменно присутствуют в каждом звене. Распределение издержек и активов компании по звеньям цепочки ценности позволяет количественно оценить каждое из них, потому что если звенья цепочки связаны между собой, то и их издержки тоже взаимозависимы.

Преимущества и недостатки концепции. Сравнительный анализ издержек, который проводится на основе концепции, дает возможность проверить, насколько каждый вид деятельности компании соответствует лучшим показателям в отрасли. Руководствуясь полученной информацией, в дальнейшем возможно наиболее эффективно спланировать последовательность того или иного вида деятельности, выбрать способ минимизации издержек, определить пути повышения конкурентоспособности фирмы по издержкам.

Недостаток применения концепции состоит в том, что получить информацию об издержках других компаний всегда довольно сложно, так как она является конфиденциальной. Кроме того, сравнение информации по издержкам не всегда возможно из-за того, что конкурирующие компании стараются использовать отличные друг от друга методы учета для определения затрат.