4. Земельная рента – факторный доход землевладельца

Земля является главным фактором производства в сельском хозяйстве.

Особенностью земли как экономического ресурса является ее ограниченность. В отличие от капитала земля неподвижна.

Факторами, влияющими на предложение земли, являются плодородие и местоположение. Поэтому когда мы говорим об ограниченности земли, мы имеем в виду землю определенного качества, расположенную в определенном месте. Естественно, что количество хорошей земли вокруг конкретного крупного города или даже отдельной фермы ограничено вдвойне: и по качеству, и по количеству.

Плодородие, например, зависит от качества почвы, климата, характера применяемой техники, трудовых навыков и производственного опыта тех, кто работает на земле, и т. д.

Фиксированный характер предложения земли означает, что кривая предложения абсолютно неэластична. Если на оси абсцисс отложить количество акров земли, а на оси ординат — цену акра земли, то кривая предложения земли будет представлять линию, параллельную оси ординат.

Это означает, что предложение земли не может быть увеличено даже в условиях значительного роста цен на землю.

Спрос на землю неоднороден.

Он включает два основных элемента — сельскохозяйственный и несельскохозяйственный спрос:

D = Dсх + Dнесх,

где D — совокупный спрос;

Dсх — сельскохозяйственный спрос;

Dнесх — несельскохозяйственный спрос.

Экономическая рента — это плата за ресурс, предложение которого строго ограничено. Земельная рента представляет частный случай экономической ренты. Слово "рента" в переводе с французского (фр. rente от лат. reddita) означает "отданная". В этимологии этого слова таким образом воспроизводится факт передачи части продукции (или дохода), произведенной земледельцем, собственнику земли. Земельная рента — это плата за использование земли и других природных ресурсов, предложение которых строго ограничено. Предложение земли и других природных ресурсов выступает как запас, рента — как поток.

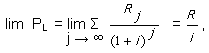

Цена на землю определяется путем капитализации ренты. Допустим, что какой-то участок земли приносит ежегодно ренту в R долл. Какова может быть стоимость участка земли? Ответить на этот вопрос – это значит определить альтернативную стоимость для собственника земли. Цена земли должна представлять сумму денег, положив которую в банк, бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет из себя дисконтированную стоимость будущей земельной ренты:

Цена земли — это бессрочное вложение капитала. Поэтому

Тогда

где R — годовая рента;

i — рыночная ставка ссудного процента.

5. Прибыль как факторный доход предпринимателя

Прибыль – это доход фирмы. Предпринимателя в большей степени интересует масса прибыли – валовая прибыль, полученная от продажи всех товаров.

При подсчете валовой (общей, суммарной) прибыли прежде всего определяется сумма продаж (денежный доход от реализации всех товаров, произведенных за определенный период, скажем, за год). Эта сумма может быть подсчитана путем умножения средней цены за изделие на общее количество проданных благ (TR = P х Q).

Масса валовой прибыли PF – это разница между суммой продаж (TR) и совокупными издержками производства (ТС): PF = TR – TC.

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу.

Собственники капитала, естественно, кровно заинтересованы увеличивать свое богатство, повышая норму прибыли.

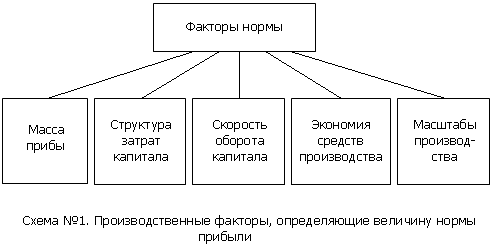

Предприниматель стремится использовать все факторы, способствующие увеличению нормы прибыли. В первую очередь к ним относятся производственные факторы, подвластные бизнесмену (схема №1).

Величина нормы прибыли определяется главным экономическим фактором – величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

Рентабельность зависит также от структуры авансированных на производство средств, а именно – от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше средств на наем рабочей силы. Тогда именно здесь – при прочих равных условиях – будет создано больше прибыли, а стало быть, будет выше норма прибыли.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней общей величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге – увеличивается рентабельность.

Повышению нормы прибыли способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники, технологии и организации труда, путем увеличения количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается прибыль.

Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущества крупного производства перед мелким.

Распределение прибыли схематически изображено на схеме №2.

Прежде всего из валовой прибыли вычитаются суммы, уходящие «на сторону». Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в иной собственности), а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал.

При сложившемся в современных условиях распределении валовой прибыли с увеличением ее размера приумножается собственность предпринимателей и государства, а также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других членов общества, получающих общественные блага и разного рода пособия от государства и предприятий.