3.2. Анализ безубыточности и расчет запаса финансовой прочности по изделиям

Анализ безубыточности (Break-Even Analysis) позволяет определить точку безубыточности, ниже которой предприятие теряет деньги, а выше – зарабатывает.

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные.

Ключевыми элементами CVP - анализа выступают:

- Маржинальный доход - это разность между выручкой от реализации продукции и суммой переменных затрат.

- Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции от пороговой выручки (порога рентабельности).

-

Величина

маржинального

дохода

показывает

вклад конкретного

вида

продукции предприятия в покрытие

постоянных затрат и получение

прибыли.

Существует два способа расчета данной

величины.

При первом способе из выручки от реализации продукции вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов, зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

- Средняя величина маржинального дохода - это разница между ценой единицы продукции и удельными переменными издержками. Она

отражает вклад единицы продукции в покрытие постоянных затрат и получение прибыли.

- Норма маржинального дохода — это доля величины маржинального дохода в выручке от реализации продукции или доля средней величины маржинального дохода в цене товара.

- Точка безубыточности - это такой объем реализации продукции, при котором предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. результата от реализации продукции после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Точка безубыточности рассчитывается:

(26)

(26)

где

постоянные

затраты, руб.;

постоянные

затраты, руб.;

цена

единицы продукции, руб.;

цена

единицы продукции, руб.;

удельные

переменные издержки, руб./шт.

удельные

переменные издержки, руб./шт.

=

=

=

7387,54

=

7387,54

=

=

=

15443,06

=

15443,06

Если спрос на продукцию предприятия меньше, чем объем этой продукции, обеспечивающий безубыточность, то ее производство не будет самоокупаемым.

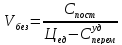

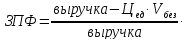

Кроме показателей маржинального анализа необходимо определять запас финансовой прочности предприятия по изделиям. Он рассчитывается как отношение разности выручки от реализации продукции и критического объема реализации в рублях (произведение критического объема реализации в штуках на цену изделия) к выручке от реализации продукции, умноженное на 100.

В курсовой работе расчет объема безубыточности и запаса финансовой прочности по каждому виду изделий осуществляется по форме таблицы 9.

Таблица

9

Расчет объема безубыточности и запаса финансовой прочности по производимым изделиям

|

Показатели |

Изделие А |

Изделие Б |

|

1. Выручка, руб. |

2258550 |

4304180 |

|

2. Полная себестоимость, руб., в том числе: 2.1. Переменные расходы 2.2. Постоянные расходы. |

1737302,5

500259,38 1237043,2 |

3443366,4

814649,5 2628716,9 |

|

3. Переменные расходы, приходящиеся на одно изделие, руб. |

47,65 |

39,74 |

|

4. Цена одного изделия, руб. |

215,1 |

209,96 |

|

5. Критический объем реализации (объем безубыточного производства), шт. |

7387,54 |

15443,06 |

|

6. Маржинальный доход, руб. |

1758290,7 |

3489530,5 |

|

7.Запас финансовой прочности, % |

29,6 |

24,7 |

Маржинальный доход А: 2258550 – 500259,38 = 1758290,7

Маржинальный доход Б : 4304180 – 814649,5 = 3489530,5

Найдем запас финансовой прочности:

100

(27)

100

(27)

=

=

100

= 29,6%

100

= 29,6%

=

=

100 = 24,7%

100 = 24,7%

Точку безубыточности также можно определить и графически (приложения А и Б).

На практике приведенные выше условия и допущения, принимаемые при расчете точки безубыточности, не всегда выдерживаются, поэтому точка безубыточности должна быть предметом анализа на чувствительность при различных постоянных и переменных издержках, а также продажных ценах.

Проведем анализ на чувствительность точки безубыточности.

Для этого определим, какой показатель оказывает наибольшее влияние на величину точки безубыточности. Рассмотрим три случая, когда:

-

Постоянные затраты на весь объем выпуска уменьшились на 10%, а удельные переменные затраты и цена не меняются;

-

Цена изделия увеличилась на 10%, а постоянные затраты и удельные переменные затраты не меняются;

-

Удельные переменные издержки уменьшились на 10%, а цена и постоянные издержки не меняются.

Данные занесем в таблицу 10.

Таблица 10

Анализ на чувствительность точки безубыточности

|

Постоянные расходы, руб. |

Цена ед., руб. |

Удельные переменные затраты, руб. |

Критический объем производства, шт. |

Новый критический объем производства, шт. |

Абсолютное отклонение |

Относительное отклонение, % |

|

|

|

|

|

|

|

|

|

Изделие А |

||||||

|

1113338,88 |

215,1 |

47,65 |

7387,54 |

6648,78 |

738,76 |

11,11 |

|

1237043,2 |

236,61 |

47,65 |

7387,54 |

6546,59 |

840,95 |

12,85 |

|

1237043,2 |

215,1 |

42,885 |

7387,54 |

7182,92 |

204,62 |

2,85 |

|

Изделие Б |

||||||

|

2365854,21 |

209,96 |

39,74 |

15443,06 |

13898,8 |

1544,26 |

11,11 |

|

2628716,9 |

230,96 |

39,74 |

15443,06 |

13747,08 |

1695,98 |

12,34 |

|

2628716,9 |

209,96 |

35,766 |

15443,06 |

15091,09 |

351,97 |

2,33 |

Измененные показатели для изделия А:

=

1237043,2 – 1237043,2

=

1237043,2 – 1237043,2

0,1

= 1113338,88

0,1

= 1113338,88

=

215,1 + 215,1

=

215,1 + 215,1

0,1

= 236,61

0,1

= 236,61

=

47,65 – 47,65

=

47,65 – 47,65

0,1 = 42,885

0,1 = 42,885

Измененные показатели для изделия Б:

=

2628716,9 – 2628716

=

2628716,9 – 2628716

0,1 = 2365854,21

0,1 = 2365854,21

=

209,96 + 209,96

=

209,96 + 209,96

0,1 = 230,96

0,1 = 230,96

=

39,74 – 39,74

=

39,74 – 39,74

0,1 = 35,766

0,1 = 35,766

В результате проведенного анализа можно сказать, что на критический объем выпуска в наибольшей степени оказывает влияние удельная цена изделия, так для изделия А она составила 12,85% относительного отклонения по отношению к первоначальному критическому объему 7387,54 шт., для изделия Б отклонение критического объема производства по цене составило 12,34% по отношению к первоначальному критическому объему производства 15443,06 шт.

Заключение

Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Производство и реализация продукции требуют расхода определенных видов ресурсов в натуральном выражении: материальных, трудовых, информационных. Для оценки эффективности деятельности предприятия требуется оценка этих затрат в стоимостном выражении, или издержек.

В ходе выполнения курсовой работы я исследовала сущность отдельного предприятия как коммерческой организации, ресурсы предприятия и пути улучшения их использования. Для этого я проводила анализ эффективности деятельности предприятия. Была составлена смета затрат на производство и реализацию продукции, а также калькуляция себестоимости единицы продукции, которая составила 165,46 руб. по изделию А и 167,97 руб. по изделию Б, это позволило учесть все затраты на производство продукции данного предприятия. В ходе курсовой работы были проведены расчеты цен на продукцию, для изделия А она составила 215,1 руб., для Б – 209,96 руб. В ходе расчетов по формированию и распределению прибыли предприятия я получила результат по балансовой прибыли, которая получилась равной 1927149,8 руб. Расчет экономического эффекта от снижения себестоимости продукции позволил определить годовую экономию затрат – 205560 руб. и величину годового экономического эффекта, которая получилась положительной, что говорит о целесообразности вложения средств фонда развития в планируемое мероприятие. Срок окупаемости капитальных вложений составил 6 лет.

Также я провела анализ безубыточности производства с помощью графического метода. Для этого был построен график безубыточности по каждому изделию. При выручке по изделию А – 2258550 руб. и по изделию Б – 4304180 руб., объем безубыточности составил 7387,54 шт. для изделия А и 15443,06 шт. для изделии Б, соответственно. Исследуя точку безубыточности на чувствительность, я определила, что именно изменение цены наиболее сильно оказывает влияние на критический объем выпуска предприятия.

Основу цены изделия составляют издержки, связанные с его производством и реализацией, поэтому их размер во многом определяет уровень цены.

В

состав издержек входят затраты как

зависящие, так и не зависящие от

деятельности предприятия. Например,

стоимость сырья, материалов, топлива,

энергии, транспортные тарифы – факторы,

внешние по отношению к предприятию.

Поэтому увеличение этих затрат вызывает

рост цены товара.

Если положение фирмы недостаточно устойчивое и повышение цен на продукцию нежелательно, то удорожание, например, по сырью можно компенсировать в определенной степени снижением норм расхода сырья, использованием вторичных ресурсов и т.д. Если же положение фирмы достаточно устойчивое, в этом случае увеличение издержек может быть перенесено на цену товара.

На уровень цен оказывает влияние конкуренция, которая подталкивает фирмы к совершенствованию своей продукции, детальному обоснованию цены на нее. При этом фирма может ориентироваться или на рынок продавца, или на рынок покупателя.

На уровень цен оказывает влияние и ряд других факторов, например стадия жизненного цикла изделия, организации – участники продвижения товара от производителя к потребителю и др. Учет влияния всех факторов в комплексе позволяет фирме выработать правильную политику ценообразования.

Важнейшим фактором повышения эффективности любого предприятия был и остается научно-технический прогресс, качественные изменения, переход к принципиально новым технологиям, к технике последующих поколений. Необходимо создание и использование новых видов металлопродукции и других прогрессивных конструкционных материалов. Помимо этого, необходимо создавать организационные предпосылки, экономические и социальные мотивации для творческого труда ученых, конструкторов, инженеров, рабочих. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда.

Одним из важнейших факторов интенсификации и повышения эффективности производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. Повышение эффективности в значительной степени зависит от лучшего использования основных фондов. Инвестиционная политика призвана обеспечить повышение эффективности капитальных вложений.

Большую роль также играет развитие и совершенствование форм организации производства – концентрации, специализации, кооперирования и комбинирования.

Библиографический

список

-

Грибов В.Д., Грузинов В.П. Экономика предприятия – М.: Финансы и статистика, 2005

-

Загородников С.В., Миронов М.Г. Экономика отрасли (машиностроение) – М.: ФОРУМ, 2007

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: Новое знание, 2002

-

Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий) – М.: ТК Велби, Издательство Проспект, 2008

-

Скляренко В.К., Прудников В. М. Экономика предприятия – М.: ИНФРА-М, 2007

-

Экономика предприятия (фирмы)/ под общей редакцией проф. А.С.Пелиха – М.: ИКЦ «МарТ», 2004

-

Экономика предприятия/ под редакцией проф. В.П.Грузинова – М.: Банки и биржи, ЮНИТИ, 2008

-

Экономика предприятия/ под редакцией проф. В.Я.Горфинкеля, проф. В.А.Швандара – М.: ЮНИТИ - ДАНА, 2004

-

Экономика предприятия/ под редакцией проф. Н. А. Сафронова – М.: Юристъ, 1998

Нормативные ссылки

2.104-68 ЕСКД. Основные надписи

2.105-95 ЕСКД. Общие требования к текстовым документам

2.106-96 ЕСКД. Текстовые документы

2.301-68 ЕСКД. Форматы

2.302-68 ЕСКД. Масштабы

2.303-68 ЕСКД. Линия

Приложение А

График определения точки безубыточности для изделия А

Приложение Б

График определения точки безубыточности для изделия Б