2 Оценка эффективности хозяйственной деятельности предприятия

2.1 Составление сметы затрат на производство и реализацию продукции

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности.

Затраты на производство и реализацию продукции (работ, услуг) представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции, уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия.

Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия и др. Из расходов на материальные ресурсы исключается стоимость возвратных отходов – остатков сырья, материалов, полуфабрикатов, теплоносителей, образующихся в процессе производства, которые утрачивают (полностью или частично) потребительские качества исходного ресурса и не могут использоваться по прямому назначению.

Количество израсходованного материала рассчитывается по формуле:

(1)

(1)

10500

10500 0,020

+ 20500

0,020

+ 20500 0,015

= 517,5

0,015

= 517,5

10500

10500

0,001

+ 20500

0,001

+ 20500

0,002

= 51,5

0,002

= 51,5

2000000

2000000

Цены приобретения металла, полимерного порошка и электроэнергии приведены в таблице 3.

Цена единицы ресурса без НДС рассчитывается:

(2)

(2)

где

цена

приобретения ресурса, руб.

цена

приобретения ресурса, руб.

ставка

налога на добавленную стоимость, %.

ставка

налога на добавленную стоимость, %.

Сумма затрат рассчитывается как произведение цены без НДС на количество израсходованного материала:

сумма

затрат по металлу: 1220,34

517,5 = 631525,95

517,5 = 631525,95

сумма

затрат по порошку: 1016,95

51,5 = 52372,93

51,5 = 52372,93

сумма

затрат по эл/энергии: 1,36

2000000 = 2720000

2000000 = 2720000

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности. Оплата труда включает: заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет и другие расходы.

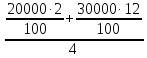

Фонд заработной платы складывается из оплаты основных рабочих по сдельным расценкам и зарплаты остальных работников умноженной на число месяцев в квартале:

10500

9 + 20500

9 + 20500

10 + 10

10 + 10

8000

8000

3 = 539500

3 = 539500

Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Начисленные средства направляются во внебюджетные фонды и используются на предусмотренные законом цели.

Отчисления во внебюджетные фонды составляют 26% от фонда заработной платы и равны:

0,26

539500 = 140270

539500 = 140270

Амортизация

основных фондов на

их полное восстановление включается в

себестоимость продукции в суммах,

определяемых на основе балансовой

стоимости фондов и действующих норм

амортизационных отчислений.

Амортизация рассчитывается по формуле :

(3)

(3)

А

=

= 1000000

= 1000000

В состав прочих затрат входят разнообразные и многочисленные расходы; налоги и сборы, отчисления в специальные фонды, платежи по обязательному страхованию имущества и за выбросы загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы износа по нематериальным активам, командировочные и представительские расходы, оплата работ по сертификации продукции, вознаграждения за изобретательства и рационализацию и др.

Прочие расходы составляют 97000 рублей.

В моей курсовой работе смета затрат оформляется в виде таблицы 7.

Таблица 7

Смета затрат на производство и реализацию продукции за 1 квартал

|

№ п/п |

Элементы затрат |

Цена приобретения, руб. |

Цена без НДС, руб. |

Израсходовано, нат. ед. |

Сумма затрат, Руб. |

|

1 |

Металл |

1440 |

1220,34 |

517,5 |

631525,95 |

|

2 |

Порошок |

1200 |

1016,95 |

51,5 |

52372,93 |

|

3 |

Электроэнергия |

1,60 |

1,36 |

20000000 |

2720000 |

|

4 |

Фонд заработной платы |

- |

- |

- |

539500 |

|

5 |

Отчисления во внебюджетные фонды |

-

|

- |

- |

140270 |

|

6 |

Амортизация |

- |

- |

- |

1000000 |

|

7 |

Прочие расходы |

- |

- |

- |

97000 |

|

|

ИТОГО |

- |

- |

- |

5180669 |