2.3. Формирование цен на продукцию предприятия

Цена – денежное выражение стоимости товара.

Ценностное ценообразование - это метод ценообразования, обеспечивающий получение большей прибыли за счет достижения выгодного для фирмы соотношения «ценность/затраты», установление цен производится с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и ценового уровня прибыльности операций.

При затратном ценообразовании в основе определения цены лежат затраты на производство и реализацию продукции. Это пассивное ценообразование — установление цен производится строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

В данной курсовой работе предприятие использует затратный подход в установлении цен на свою продукцию. Основным методом при затратном подходе является калькуляционный, т.е. исходным пунктом в определении цены является калькуляция себестоимости продукции.

Цена определяется путем прибавления к себестоимости единицы продукции определенной суммы прибыли, устанавливаемой на основе заданной рентабельности продукции.

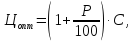

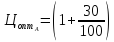

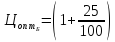

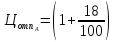

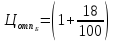

Сначала определяется оптовая цена каждого изделия:

(6)

(6)

где Р – рентабельность изделия, %;

С – себестоимость единицы изделия, руб.

165,46

= 215,1

165,46

= 215,1

167,97

= 209,96

167,97

= 209,96

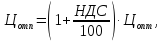

Отпускная цена каждого изделия определяется по формуле:

(7)

(7)

215,1

= 253,82

215,1

= 253,82

209,96

=247,75

209,96

=247,75

2.4. Формирование прибыли предприятия

Прибыль – конечный финансовый результат деятельности предприятия, определяется как разность между выручкой и затратами.

Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Она включает в себя:

Прибыль

от реализации продукции (работ, услуг)

– это

финансовый результат, полученный от

основной деятельности предприятия,

которая может осуществляться в любых

видах, зафиксированных в его уставе и

не запрещенных законом.

Прибыль от реализации основных средств (имущества) – положительный финансовый результат, отражающий прибыль от продажи различных видов имущества, принадлежащих предприятию.

Финансовый результат от внереализационных мероприятий – прибыль (убыток) по операциям, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества, выполнения работ, оказания услуг.

В курсовой работе прибыль предприятия складывается из прибыли от реализации и от внереализационной деятельности предприятия. В свою очередь прибыль от реализации включает прибыль от продажи продукции и прибыль от продажи ненужного предприятию имущества.

Прибыль от продажи продукции определяется разностью между выручкой от реализации продукции в оптовых ценах и полной себестоимостью реализованной продукции. В курсовой работе предполагается полная реализация произведенной продукции. Выручка от реализации продукции определяется:

(8)

(8)

где

,

,

объем

реализации продукции каждого вида

продукции, шт.

объем

реализации продукции каждого вида

продукции, шт.

=10500

=10500 215,1 + 20500

215,1 + 20500 209,96 =6562730

209,96 =6562730

Прибыль от реализации продукции:

(9)

(9)

где

полная

себестоимость реализованной продукции

(см. табл. 8).

полная

себестоимость реализованной продукции

(см. табл. 8).

=6562730

– 5180669 = 1382061

=6562730

– 5180669 = 1382061

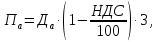

Прибыль от продажи ненужного имущества определяется разницей между выручкой от продажи излишков материальных ресурсов и затратами на их приобретение без НДС:

(10)

(10)

где

выручка

от реализации имущества, руб.;

выручка

от реализации имущества, руб.;

затраты

на приобретение имущества без НДС, руб.

затраты

на приобретение имущества без НДС, руб.

=

(1000 – 517,5)

=

(1000 – 517,5) 1850

+ (100 – 51,5)

1850

+ (100 – 51,5)

1600

= 970225

1600

= 970225

=

1220,34

=

1220,34

(1000

– 517,5) + 1016,95

(1000

– 517,5) + 1016,95

(100

– 51,5) = 638136,13

(100

– 51,5) = 638136,13

=

970225 – 638136,13 = 332088,87

=

970225 – 638136,13 = 332088,87

Прибыль от внереализационной деятельности предприятия складывается из прибыли от сданного в аренду имущества предприятия и дивидендов, получаемых по ценным бумагам и банковскому депозиту. Данные для расчета приведены в таблице 4.

(11)

(11)

где

прибыль

от сданного в аренду имущества, руб.;

прибыль

от сданного в аренду имущества, руб.;

дивиденды,

получаемые по ценным бумагам и банковского

депозита, руб.

дивиденды,

получаемые по ценным бумагам и банковского

депозита, руб.

Прибыль от сдаваемого в аренду имущества представляет собой доход по этой статье без НДС, умноженный на число месяцев в квартале:

(12)

(12)

где

доход

от сдачи помещений в аренду, руб.

доход

от сдачи помещений в аренду, руб.

=

50000

=

50000

(1

– 0,18)

(1

– 0,18)

3 = 123000

3 = 123000

=

123000 + 90000 = 213000

=

123000 + 90000 = 213000

Балансовая прибыль предприятия равна сумме прибылей предприятия от реализации продукции, реализации имущества и прибыли от внереализационной деятельности:

(13)

(13)

=

1382061 + 332088,87 +213000 = 1927149,8

=

1382061 + 332088,87 +213000 = 1927149,8