2.2 Составление калькуляции себестоимости единицы продукции

Другой системой учета затрат на производство и реализацию продукции является классификация затрат по калькуляционным статьям расходов.

На машиностроительных предприятиях используют следующие статьи калькуляции:

-

Сырье и основные материалы.

-

Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

-

Возвратные отходы (вычитаются).

-

Топливо и энергия на технологические цели.

-

Основная заработная плата производственных рабочих.

-

Дополнительная заработная плата производственных рабочих.

-

Отчисления на социальное страхование производственных рабочих.

-

Расходы на подготовку и освоение производства.

-

Общепроизводственные расходы.

-

Общехозяйственные расходы (управленческие расходы).

-

Потери от брака.

-

Коммерческие расходы.

Калькуляция составляется с целью определения затрат на производство и реализацию (себестоимости) единицы изделия каждого вида продукции.

Расчет калькуляции себестоимости изделий производится по форме таблицы 8.

В зависимости от связи затрат с объемом производства продукции на предприятии различают переменные и постоянные затраты.

Переменные

затраты изменяются при изменении объема

производства. К этим затратам относятся:

сырье и основные материалы; покупные

комплектующие изделия, полуфабрикаты

и услуги кооперированных предприятий;

возвратные отходы (вычитаются); топливо

и энергия на технологические цели;

основная и дополнительная зарплата,

отчисления на соц.страхование; потери

от брака.

Затраты на единицу изделия рассчитываются как произведение нормы расхода материала и цены без НДС. Затраты на единицу изделия А составили:

металл:

0,020

1220,34

= 24,41

1220,34

= 24,41

порошок:

0,001

1016,95 = 1,02

1016,95 = 1,02

эл/энергия:

8

1,36 = 10,88

1,36 = 10,88

Затраты на единицу изделия Б составили:

металл:

0,015

1220,34 = 18,31

1220,34 = 18,31

порошок:

0,002

1016,95 = 2,03

1016,95 = 2,03

эл/энергия:

5

1,36 = 6,8

1,36 = 6,8

Таким образом, затраты на весь выпуск можно найти произведением объема выпуска изделия на количество затрат в расчете на единицу этого изделия.

Заработная плата производственных рабочих по изделию А составила:

10500

9

= 94500

9

= 94500

Заработная плата производственных рабочих по изделию Б составила:

20500

10 = 205000

10 = 205000

Отчисления от заработной платы производственных рабочих составляют 26%.

Таким

образом условно-переменные расходы

складываются из суммы затрат на все

материалы, зарплаты производственных

рабочих и отчислений от данной заработной

платы.

По изделию А условно-переменные затраты составили:

256271,4 +10677,98 + 114240 + 94500 + 24570 = 500259,38

По изделию Б условно-переменные затраты составили:

375254,55 + 41694,95 +139400 + 205000 + 53300 = 814649,5

Постоянные затраты не изменяются при изменении объема производства в определенных границах. К ним относят амортизацию, большинство управленческих и коммерческих расходов.

Переменные расходы связаны с изготовлением конкретного вида изделий. Их можно непосредственно, методом прямого счета отнести на себестоимость отдельных видов изделий. Постоянные расходы невозможно или очень сложно отнести прямым счетом на себестоимость конкретных видов изделий косвенными методами.

Общая величина условно-постоянных расходов рассчитывается как разность между общей суммой затрат по смете (табл. 7) и общей величиной условно-переменных расходов (стр. 6,графа 10 табл.8):

5180669 – 1314908,8 = 3865760,2

Общая величина условно-постоянных расходов распределяется между изделиями пропорционально выбранной базы.

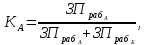

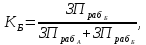

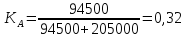

Распределение этих расходов осуществляется в соответствии с трудоемкостью изготовления изделий разного вида по коэффициентам, рассчитанным как отношение заработной платы рабочих, занятых выпуском одного вида изделий (стр. 4, графы 5 и 9 табл. 8 соответственно) к общей сумме заработной платы рабочих (стр. 4, графа 10 табл. 8):

(4)

(4)

(5)

(5)

где

заработная плата рабочих, занятых

выпуском изделия А (стр. 4, графа 5 табл.

8);

заработная плата рабочих, занятых

выпуском изделия А (стр. 4, графа 5 табл.

8);

заработная

плата рабочих, занятых выпуском изделии

Б (стр. 4, графа

9 табл. 8).

заработная

плата рабочих, занятых выпуском изделии

Б (стр. 4, графа

9 табл. 8).

Условно-постоянные

расходы по изделиям А и Б определяются

произведением

общей величины накладных расходов (стр.

7, графа 10 табл. 8) на

соответствующие коэффициенты

и

и

.

.

3865760,2

0,32 = 1237043,2

0,32 = 1237043,2

3865760,2

0,68 = 2628716,9

0,68 = 2628716,9

Полная себестоимость изделий складывается из суммы условно-переменных и условно-постоянных расходов.

1314908,8 + 3865760,2 = 5180669

Полная себестоимость по каждому изделию:

Изделие А: 500259,38 + 1237043,2 = 1737302,5

Изделие Б: 814649,5 + 2628716,9 = 3443366,4

Себестоимость единицы изделия проверяется отношением полной себестоимости изделия к объему выпуска данного изделия.

Изделие

А:

165,46

165,46

Изделие

Б: = 167,97

= 167,97

Таблица 8

Калькуляция

себестоимости изделий

|

Калькуляционные статьи расхода |

Изделие А |

Изделие Б |

Сумма затрат по 2-м изделиям |

||||||||

|

Норма расхода |

Цена без НДС |

Затраты на ед. |

Затраты на весь выпуск |

Норма расхода |

Цена без НДС |

Затраты на ед. |

Затраты на весь выпуск |

|

|||

|

1. Металл |

0,020 |

1220,34 |

24,41 |

256271,4 |

0,015 |

1220,34 |

18,31 |

375254,55 |

631525,95 |

||

|

2. Порошок |

0,001 |

1016,95 |

1,02 |

10677,98 |

0,002 |

1016,95 |

2,03 |

41694,95 |

52372,93 |

||

|

3.Электроэнергия |

8,0 |

1,36 |

10,88 |

114240 |

5,0 |

1,36 |

6,8 |

139400 |

253640 |

||

|

4. З/плата производственных рабочих |

- |

- |

9 |

94500

|

- |

- |

10 |

205000 |

299500 |

||

|

5. Отчисления от з/платы производственных рабочих |

- |

- |

2,34 |

24570 |

- |

- |

2,6 |

53300 |

77870 |

||

|

6. Итого условно-переменные расходы |

- |

- |

47,65 |

500259,38 |

- |

- |

39,74 |

814649,5 |

1314908,8 |

||

|

7. Условно-постоянные расходы |

- |

- |

117,81 |

1237043,2 |

- |

- |

128,23 |

2628716,9 |

3865760,2 |

||

|

8. Полная себестоимость |

- |

- |

- |

1737302,5 |

- |

- |

- |

3443366,4 |

5180669

|

||

|

9. Себестоимость ед. изд. |

- |

- |

165,46 |

- |

- |

- |

167,97 |

- |

333,43 |

||