Marketing_po_notam_Praktichesky_kurs_na_rossy

.pdfМаркетингпонотам:практическийкурснароссийскихпримерах

Угроза конкуренции, особенно ценовой, возрастает в период замедления роста. В стадии зрелости угрозы конкуренции спадают и имеется возможность ограничить ценовую конкуренцию за счет согласия ценовых лидеров. Поэтому в этой стадии наблюдается относительно высокая прибыльность. Неценовая конкуренция может играть большую роль на этой стадии, и она важна для компаний, использующих преимущества дифференциации продукции.

Ситуация меняется в стадии спада. Конкуренция особенно растет, если высоки барьеры выхода, прибыль падает и существенна опасность ценовой войны.

Первой в блоке движущих сил, оказывающих влияние на уровень интенсивности конкуренции, будет рассмотрена вторая сила модели - угроза появления новых конкурентов в отрасли.

П.ВТОРАЯСИЛА МОДЕЛИ М. ПОРТЕРА-УГРОЗА ПОЯВЛЕНИЯНОВЫХКОНКУРЕНТОВВОТРАСЛИ

Данная сила создает опасность прибыльности компании. С другой стороны, если этот риск мал, компания может повышать цену и увеличивать доходы. Конкурентная сила этого фактора сильно зависит от высоты барьеров входа (стоимости входа в отрасль). Имеются три основных источника таких барьеров:

0)лояльность к торговой марке покупателей (входящие компа нии должны перекрыть это значительными инвестициями);

1)абсолютныепреимуществапоиздержкам(болеенизкиеиздерж ки производства обеспечивают существующим компаниям значитель ныепреимущества, которыетрудно достичьновымкомпаниям);

2)экономия на масштабе (это преимущество ассоциируется с большими компаниями). Она связана со снижением издержекпри мас совом производстве стандартизированной продукции, скидками при больших закупках сырья, материалов и комплектующих, снижением удельных расходов на рекламу и т.д.

Все это создает значительные трудности для компаний, начинающих производство.

Маркетингпонотам:практическийкурснароссийскихпримерах

ПРИМЕР

Оценка конкурентоспособности ОАО«Телега*

Вторая силамоделиМ. Портера-Угроза появленияновыхконкурентов вотрасли.

Несмотря на то, что входные барьеры в отрасль являются весьма высокими, данная угроза представляется более чем вероятной. Будут рассмотрены следующие факторы:

• Экономия на масштабе(4 балла).

Это необходимость обеспечения определенного гарантированного объема производства для успешного внедрения в отрасль нового потенциальногоконкурента и его прибыльного функционирования. Высокие значения данного показателя соответствуют эффективности производства на больших объемах, и наоборот. Для тракторостроительной отрасли экономия на масштабе становится заметной при объемах производства около 10 тысяч машин в год. Столь высокого объема производства и сбыта можно достичь только за сравнительно продолжительный период времени при достаточно высоком уровне инвестиций. Оптимальный уровень производства для тракторостроительной отрасли является существенным входным барьером и, в принципе, отсекает потенциальных конкурентов с недостаточно высоким инвестиционнымпотенциалом.

• Продуктовая дифференциация потребителей (1балл).

Это привязанность потребителей к уже работающим в отрасли производителям, степени их предпочтений к имеющимся торговым маркам и т.п. Для целевых рынков ОАО «Телега» влияние данного показателя существенно и, следовательно, продуктовая дифференциация потребителей служит заметным барьером для его потенциальных конкурентов.

•Потребности вобъеме инвестируемогокапитала(5 баллов). Тракторостроительная отрасль характеризуется высокой фондоемкостью, поэтому потребностивинвестицияхдлявходавотрасльвелики. Кроме стоимостиосновных средств объем инвестируемогокапитала должен покрывать расходы на НИОКР, рекламуит.д.

•Расходыпотребителейнапереориентациюнадругихпоставщиков(3балла). Новыйпроизводительдолженпреодолетьисторическиитрадиционносложившую ся приверженность покупателейпродукции имеющихся производителей.Другими словами, новый производитель должен «компенсировать»расходы потребителя, возникающиеприпереходенапокупки егомашинпутем созданиядостаточновесо мыхдляпотребителя привлекательныхмоментов.

•Доступ к каналам сбыта (4,5 балла).

Это затраты потенциального конкурента на обеспечение сбыта своей продукции. Посколькуэкономия на масштабе в тракторостроительной отрасли достигается при производстве не менее 10тыс. тракторов в год, сбыт такогообъема продукции требует значительных усилий. В настоящеевремя системы дистрибуции тракторов, как и отрасльвцеломнаходятсявсостоянииупадка. Переоцениватьподконтрольность

402 |

Университетскаясерия |

Университетскаясерия |

403 |

Маркетинг по нотам: практический курс на российских примерах

каналов сбыта какому-либо определенному производителю нельзя. По всей видямости, решать проблему создания товаропроводящей сети каждый производитель будет, опираясьнасобственныевозможности.

• ДОСТУПКисточникамсырья(6баллов4)

Номенклатура сырья, материалов и покупных изделий для предприятий отрасли чрезвычайно велика и составляет порядка 1000 позиций. При этом поставщики характеризуются значительной территориальной разобщенностью и также в полной мере испытывают на себе влияние промышленного спада. Возможности территориальной группировки поставщиков ограничены. Переключение производителей тракторов надругих поставщиков частосвязаносдополнительными издержками.

•Государственныеограничениянадоступновыхконкурентоввотрасль(7баллов)V Этовлияниегосударстванавеличинувходныхбарьероввотрасль.Влияниегосуда рстваможетвыражаться виспользованиитакихмер, каклицензирование, квотиро вание, установлениепошлин, введениестандартов, выделениесубсидий, льготиро вание, целевоефинансированиеит.п. Размытостьгосударственной политики вот ношенииотраслиобъективноспособствуетвнедрениювотрасльновыхконкурентов спрямым или опосредованнымучастием зарубежногокапитала.

•Ответнаяреакцияработающихвотраслипроизводителей(8баллов)

Данный фактор должен иметь крайне неблагоприятное значение для предприятий отрасли ивтомчисле для ОАО «Телега», таккакуних внастоящеевремяне имеется сколько-нибудь действенных средств для того, чтобы осложнить деятельность новогоконкурентавотрасли.___________________________________________

Оценкаугрозыпоявленияновыхконкурентоввотрасли{1+5+3+4,5+6+7+8}/7=4,81.

Полученный результат свидетельствует о нейтральном в целом воздействии фактора угрозы появления новых конкурентов в отрасли и, следовательно, о высокой степени неопределенностив дальнейшемразвитии ситуации вотрасли.

•ВозможностиОАО «Телега»вчастиуспешногостратегическогоразвитиянесом ненны и обусловлены огромным потребительским спросом на его продукцию и внутреннимпотенциаломОАО «Телега».

•Нарядусвнутренними ивнешнимивозможностями данногопредприятия суще ствуютсерьезныеопасностидляегорыночнойпозициисостороны имеющихсявот-, расли ипотенциальных конкурентов.

Источник:изопытаавтора

Маркетинг по нотам: практический курс на российских примерах

ПРИМЕР

ОценкаконкурентоспособностиОАО<Ритейл>

ВтораясиламоделиМ. Портера—угрозапоявленияновыхконкурентоввотпасли.

|

Факторыконкуренции |

Вес |

Средняя |

Краткийкомментарий |

|

|

фактора |

оценка |

|

|

|

|

фактора |

|

|

|

|

|

|

1 |

Барьеры входа нарынок |

0,5 |

2,2 |

Барьерывходанарозничный |

|

(включая:потребность в |

|

|

рынокдляпотенциальных |

|

инвестициях, знаниерын- |

|

|

участниковрынкадостаточно |

|

ка, наличие опыта изна- |

|

|

высокиповсемперечисленным |

|

ний технологий ритейла, |

|

|

позициям(впервуюочередь |

|

наличиерепутации на |

|

|

учитываянеобходимостьвложе- |

|

этом рынке) |

|

|

ниязначительныхинвестицийи |

|

|

|

|

знаниятехнологийритейла) |

|

|

|

|

|

2 |

Силасопротивлениярабо- |

0,3 |

1,3 |

Силапротиводействиявтор- |

|

тающихнарынкеоперато- |

|

|

жению потенциальныхкон- |

|

ров(сучетомважности |

|

|

курентовсостороныработа- |

|

рынкадляуже |

|

|

ющихнарынкеоператоровв |

|

работающихнанем |

|

|

данныймомент невысока |

|

компаний,наличияуних |

|

|

|

|

опытаработыиза- |

|

|

|

3 |

воеваннойрепутацииипр) |

0,2 |

1,6 |

В настоящеевремяпотенци- |

Важностьилегкостьдос- |

||||

|

тупа к поставщикамроз- |

|

|

альныеконкуренты имеют |

|

ничногорынка (включая |

|

|

ограниченныйдоступ к пос- |

|

производителей, крупных |

|

|

тавщикамвсилуотсутствия |

|

дистрибьюторов и опто- |

|

|

наработанныхсвязей |

|

виков) |

|

|

|

|

|

|

|

|

|

Средневзвешеннаяоцен- |

|

0,62 |

Вцеломдавлениесостороны |

|

ка уровня давления (ры- |

|

|

потенциальныхучастников |

|

ночной силы) состороны |

|

|

розничногорынкавесьма |

|

потенциальныхконкурен- |

|

|

ощутимоиимееттенденцию |

|

тов |

|

|

к дальнейшемуувеличению |

|

|

|

|

|

Потенциальными конкурентами для компаний, уже работающих на российском рынке розничной торговли (в первую очередь сетевых), могут стать: • российские компании, которые способны преодолеть входной барьер (прежде всего крупные отечественные банки и финансовые компании, компании ТЭК, имеющие возможность инвестировать значительные средства в розничный бизнес, а также компании-поставщики: оптовики и производители товаров, реализуемых на розничном продовольственном рынке);

404 |

Университетская серия |

Университетская серия |

405 |

Маркетингпонотам:практическийкурснароссийскихпримерах

• иностранные компании, для которых приход на розничный рынок является логическим продолжением их стратегии развития, направленной на завоевание новых географических рынков (в первую очередь это крупные западныесетевые структуры).

После кризиса 1998годавроссийскую розничную торговлюустремились оптовые компании, нефтяные, инвестиционныекомпании ибанки, располагающиесвободнымисредствамии стремящиеся вложитьихвприбыльныйбизнес.Характерной чертойновыхрозничных операторовв1998-1999гг. былостремлениезахватитькак можнобольше«жизненногопространства»нарынке -районов, магазинов, торговых площадей, тоесть преобладающей стратегией для большинства компаний, пришедшихнарынок после кризисасталоэкстенсивное развитие.Втожевремя, с конца2000г. процесспоявлениянаэтомполеновыхигроковиновых магазинов, открываемых действующими игроками, шел довольнобыстрыми темпами. В Москве должнопоявиться порядка 70-тиновых сетевыхмагазинов.Адоминантным признакомразвитияторговыхсетейвМосквев2001годусталатерриториальная экспансия ведущих операторов московской розницы, чтокосвенноподтверждает их озабоченность грядущим иностраннымприсутствием.Наибольшую опасностьдля активноработающихроссийскихритейлеровпредставляют мощные западные сетевые компании. Такие компании занимаются уже не толькоторговлей, нои инвестируют собственныесредствавпроизводствопотребительскихтоваров и переработкусельхозпродукции.

Источник:изопытаавтора

III. ТРЕТЬЯСИЛА МОДЕЛИ М. ПОРТЕРА- УГРОЗАПОЯВЛЕНИЯТОВАРОВ-СУБСТИТУТОВ (ЗАМЕНИТЕЛЕЙ)

Существование полностью заменяющих продуктов составляет серьезную конкурентную угрозу, ограничивающую цены компании и ее прибыльность. Однако, если продукты компании имеют немного полных заменителей, то компания имеет возможность повысить цены и получить дополнительную прибыль, что должно учитываться в ее стратегии.

Маркетингпонотам:практическийкурснароссийскихпримерах

ПРИМЕР

Оценка конкурентоспособности ОАО*Телега*

Третья сила модели М. Портера -угроза появления товаров-субститутов.

По мнению некоторых руководителей ОАО «Телега», данную угрозу представляют колесные тракторы сопоставимой мощности, которые вполне могут заменить гусеничныемашины.

Такая угроза представляется вполне реальной, по крайней мере, для некоторых регионов СНГ, а для некоторых видов сельскохозяйственных работ - в большинстве регионов.

В отрасли имеются производители колесных тракторов, которые обладают сравнительно большими производственными мощностями и потенциально способны потеснить продукциюОАО «Телега»намногихтрадиционных длянегорынках. Кроме того, колесные машины производятся известными зарубежными фирмами, также обладающими большим потенциалом в продвижении товаров-субститутов. Таким образом, угроза появления товаров-субститутов представляется вполне реальной и ее следует учитывать при определении рыночной позиции ОАО «Телега». Будут рассмотрены следующиефакторы:

• Склонность потребителей кпродуктам-субститутам(8баллов).

Данная угроза в настоящее время оценивается как высокая. Помимо факторов, отмеченных выше, склонность покупателей к колесным тракторам может быть предопределена предложением этих тракторов сельским хозяйствам по выгодным для них финансовым схемам. Некоторые производители колесных тракторов разрабатывают подобные финансовые схемы, способные заметно изменить расстановкусил нарынке.

• Уровень цен натовары-субституты (8 баллов).

Реально выбор покупателя будет осуществляться между гусеничными тракторами и колесными тракторами. Таким образом, уровень цен на товары-субституты создает дополнительный притягательный момент для потребителя. Говорить о полной взаимозаменяемостигусеничных иколесныхтракторов нельзя, однаков сложившейся рыночной ситуацииналицосерьезнаяугрозапозициямОАО «Телега».___________

Оценкаугрозыпоявлениятоваров-субститутов{8+8}/2=8.

Источник:изопытаавтора

406 |

Университетскаясерия |

Университетскаясерия |

407 |

Маркетинг по нотам: практический курс на российских примерах

ПРИМЕР

ОценкаконкурентоспособностиОАО"Ритейл»

ТретьясиламоделиМ. Портера-угроза появлениятоваров-субститутов.

|

Факторы конкуренции |

Вес |

Средняя |

Краткийкомментарий |

|

|

фактора |

оценка |

|

|

|

|

фактора |

|

|

|

|

|

|

1 |

Возможность |

0,4 |

1,9 |

Возможностьсвободногои |

|

(физическая) |

|

|

регулярного«переключения» |

|

«переключения» |

|

|

покупателеймагазинов на |

|

потребителейна |

|

|

мелкооптовые рынки в |

|

альтернативныеформы |

|

|

настоящее время серьезно |

|

торговли - оптовые и |

|

|

«давит»наорганизованную |

|

мелкооптовыерынки |

|

|

торговлю, снижаяее |

|

|

|

|

товарооборот |

|

|

|

|

|

2 |

Стоимость |

0,4 |

1,8 |

Низкая стоимость |

|

«переключения»для |

|

|

переключения(отсутствие |

|

потребителей |

|

|

дополнительныхзатрат) |

|

|

|

|

является для потребителя |

|

|

|

|

дополнительнымаргументом |

|

|

|

|

для «переключения» |

|

|

|

|

|

3 |

Предрасположенность |

0,2 |

1,5 |

Предрасположенность |

|

потребителей к |

|

|

потребителейк |

|

«переключению» |

|

|

переключениюпроявляется |

|

|

|

|

умеренно |

|

|

|

|

|

|

Средневзвешенная |

|

0,60 |

Вцеломдавлениесостороны |

|

оценка уровня давления |

|

|

оптовыхрынков как |

|

состороны продуктов- |

|

|

альтернативныхформ |

|

заменителей(оптовыхи |

|

|

торговлипока достаточно |

|

мелкооптовыхрынков) |

|

|

ощутимоинаближайшую |

|

|

|

|

перспективубудетстабильно |

|

|

|

|

ощущаться, постепенно |

|

|

|

|

уменьшаясьссокращением |

|

|

|

|

числа рынков |

|

|

|

|

|

В настоящее время оптовые и мелкооптовые рынки являются основными конкурентами всех форм организованной розничной торговли, в том числе и сетевых. Борьбус оптовыми рынками мелкие магазины в основном проигрывают. Длямагазина, расположенного рядом с оптовым рынком, самое главное - не пытаться вступать в ценовую войну с рынком и стараться предоставить покупателям более качественное обслуживание, параллельносовершенствуя ассортименти качествотова-

Маркетинг по нотам: практический курс на российских примерах

ра. Появление первых сетей дискаунтеров в 1998-1999 гг. («Копейка», «Авоська», «Дикси», «Пятерочка»и др.) реальнопривелок закрытию нескольких оптовых рынков, расположенных рядом с отдельными магазинами сетей. В целом рынки до сих пор оказывают серьезное влияние не только на близлежащие небольшие магазины, но и оттягивают часть реальных покупателей у сетей дискаунтеров (в значительной степени) и у сетей гипер - и супермаркетов (в меньшей степени, ввиду различия целевых групп потребителей. В перспективе, по мере роста и развития современных форм розничной торговли и уменьшения числа оптовых и мелкооптовых рынков, их давление на организованную розничную торговлю существенноослабеет).

Источник:изопытаавтора

IV.ЧЕТВЕРТАЯСИЛАМОДЕЛИМ.ПОРТЕРА-СПОСОБНОСТЬ ПОСТАВЩИКОВДИКТОВАТЬСВОИУСЛОВИЯ

Давление со стороны поставщиков заключается в их угрозе поднять цены, вынуждая компании снизить количество поставляемой продукции, а следовательно, и прибыль. Альтернативно - слабые поставщики дают возможность снизить цены на их продукцию и требовать более высокого качества. Наиболее мощным является давление со стороны поставщиков в следующих случаях, когда:

поставляемый продукт имеет мало заменителей и он важен для компании;

компании отрасли неважны для снабжающих фирм; поставщики поставляют такие продукты, что для компаний до

рого переключаться с одного вида на другой; поставщикииспользуютугрозу вертикальной интеграциивперед;

покупающие компании неспособны использовать угрозу своей вертикальной интеграции назад.

408 |

Университетская серия |

Университетская серия |

409 |

Маркетинг по нотам: практический курс на российских примерах

ПРИМЕР

ОценкаконкурентоспособностиОАО*Телега*

Четвертая сила модели М. Портера — способность постантиков диктовать своиУС-

ЛОВИЯ.

При анализе данной внешней угрозы целесообразно давление со стороны поставщиков сырья иматериаловрассмотреть отдельноот давления состороны поставщиков комплектующих изделий и агрегатов. После экспертных оценок факторов, составляющихданныеугрозы, будут вычислены средние оценки.

•Уровеньконцентрациипоставщиков(5и8подвум упомянутымгруппам поставщиков)

Количество поставщиков сырья и материалов достаточно велико, тогда как поставщики покупных изделий часто представлены всего одним-двумя предприятиямимонополистами посвоейгруппе агрегатов иузлов.

•Наличиезаменителейсырья, материаловикомплектующих(7и8подвум группам поставок)

В рамках существующих конструкторских решений, реализованных в выпускаемых тракторах, возможность замены сырья, материалов и комплектующих носит сильно ограниченныйхарактер.

•Уровеньценикачествосырья,материаловикомплектующих(6и7подвум выделеннымгруппам поставок)

При сравнительно высоком уровне цен, качество поставляемых на ОАО «Телега» сырья, материалов и комплектующих в целом невысокое. Особенно это касается одного из главных и наиболее дорогостоящих покупных изделий - двигателя. Высокие цены обусловлены приобретением сырья и комплектующих позачету, а невысокое качество-общим спадом впромышленности иегопоследствиями. Здесь не идет речьопоставкахвысококачественныхкомплектующихотзарубежныхпроизводите-

лей, объемы которыхмалозначительны.___________________________________

Оценкадавлениясостороныпоставщиковсырьяиматериалов{5+8+6}/3=6 Оценкадавлениясостороныпоставщиковкомплектующих{8+8+7}/3-7,67 Средняяоценкадавлениясостороныпоставщиков(6+7,67)/2-6,84 __________

Способность поставщиков диктовать условия ОАО «Телега» в целом оценивается как очень высокая, особенно по группе покупных комплектующих изделий, агрегатов и узлов, удельный вескоторых в стоимости готовоготрактора, как уже отмечалось, составляетболее60%.

По группе сырья и материалов диктат поставщиков сказывается в меньшей степени, хотя производство некоторых видов металлургического сырья монополизировано тремя-четырьмя предприятиями в пределах СНГ, из которых в хорошем или удовлетворительном экономическом состоянии находятся два, из них российское - одно. Это говорит о серьезной слабости рыночной позиции ОАО «Телега». Необходима срочная разработка мероприятий стратегического характера по компенсации данной угрозы. Наиболее вероятно, чтоодним из первых шагов по компенсации данной угрозы может быть интеграция или кооперация с поставщиками наиболее дефицитныхвидов комплектующих, сырья иматериалов.

Источник:изопытаавтора

Маркетинг по нотам: практический курс на российских примерах

ПРИМЕР

Оценкаконкурентоспособности ОАО«Ритейл»"

ЧетвертаясиламоделиМ. Портера—способность поставщиковдиктовать свои условия.

|

Факторы |

Вес |

Средняя |

Краткийкомментарий |

|

конкуренции |

фактора |

оценка |

|

|

|

|

фактора |

|

|

Концентрация и |

|

|

Концентрацияиорганизован- |

|

организованность |

|

|

ностьпоставщиковвцеломвы- |

1 |

поставщиков |

0,25 |

2,2 |

ше,чемурозничныхоперато- |

|

ров,чтопозволяетпоставщи- |

|||

|

|

|

|

камв настоящеевремя оказы- |

|

|

|

|

ватьощутимоедавлениенари- |

|

|

|

|

тейлеров |

|

Возможности |

|

|

Поставщикиобладаютпока |

|

поставщиков |

|

|

умереннымивозможностями |

|

(производственныеи |

|

|

диктоватьрозничномурынку |

|

экономические) |

|

|

свои условия поставок. Однако |

2 |

диктоватьрынкусвои |

0,3 |

О |

вотдельныхслучаяхуженаб- |

|

||||

|

цены,качество,срокии |

|

2 |

людаютсяпроявлениядавле- |

|

условияпоставок |

|

|

ниясостороныпоставщиков, |

|

|

|

|

покаещенезначительновлияю- |

|

|

|

|

щиенаконкуренциюрознич- |

|

|

|

|

ныхоператоров |

|

Значимость |

|

|

Достаточновесомыйфакторив |

|

(весомость) для |

|

|

значительноймереужепрояв- |

|

поставщиковобъемов |

|

|

ляетсянарозничномрынке |

3 |

закупок состороны |

0,3 |

2,5 |

(поставщикинехотятпредос- |

|

компаний розничной |

|

|

тавлятьзначительныескидки |

|

торговли |

|

|

розничнымоператорамсмалы- |

|

|

|

|

миобъемамизакупок) |

|

Возможностьи |

|

|

Факторпроявляется умеренно |

|

издержки |

|

|

(ввидуограниченнойвозмож- |

4 |

переключения |

0,15 |

1,8 |

ности поставщиковпереклю- |

поставщиковнадругие |

чаться надругиерынки) ине |

|||

|

рынки |

|

|

оказываетсущественноговлия- |

|

|

|

|

ния нарыночную силупостав- |

|

|

|

|

щиков |

|

Средневзвешенная |

|

|

В целомдавлениепоставщиков |

|

оценкауровнядавления |

|

|

нарынокорганизованнойроз- |

|

(рыночнойсилы)со |

|

0,54 |

ничной торговлиРФвнастоя- |

|

стороныпоставщиков |

|

|

щеевремядостаточно |

|

|

|

|

|

410 |

Университетская серия |

Университетская серия |

411 |

Маркетингпонотам:практическийкурснароссийскихпримерах

Давление на рынок организованной розничной торговли со стороны поставщиков в целом менее ощутимо, чем со стороны потенциальных конкурентов и оптовых рынков.

Однако, в силу большей организованности и концентрации производителей продуктов питания, ониведут себя достаточноагрессивно и жестко по отношению к операторам розничного рынка, включая сетевых. При этом наибольшую жесткость проявляют крупные производители - лидеры продовольственного рынка. Более мелкие компании менееамбициозны и чаще склонны идти на уступки при определении условий поставок.

В 2001 году крупные сети розничных магазинов - «Перекресток», «Копейка», «Дикси»и «Мегамарт»объединились в Российский розничный Альянс (РРА). Участники РРА договорились проводить единую закупочную, ассортиментную и ценовую политику. Однакоеще до объединения некоторые из членов будущегоальянса продемонстрировали готовность занять жесткую позицию по отношению к крупнейшим производителями носителямраскрученных брендов.

Членам нового альянса вряд ли удастся реализовать единую закупочную политику. При этом поставщики считают, что уних осталось достаточновозможностей, чтобы влиятьнакаждую из сетейв отдельности.

Кроме того, на российском розничном рынке недавнопоявилось такое понятие как «конкуренция за место на полке»междупоставщиками аналогичной продукции (в первую очередь пользующейся спросом у потребителей и приносящей ощутимую прибыль производителям).

Но в нашей стране розничная торговля еще не достигла консолидации, характерной для лидеров мирового уровня. Для того, чтобы производитель начал «замечать»розничную компанию, она должна брать унего не менее 10% всего объема производства. ВРоссии пока нетторговыхсетейтакогомасштаба.

Источник:изопытаавтора

V.ПЯТАЯСИЛАМОДЕЛИМ.ПОРТЕРА-СПОСОБНОСТЬ ПОКУПАТЕЛЕЙДИКТОВАТЬСВОИУСЛОВИЯ

Она представляет угрозу давления на цены из-за потребностей в лучшем качестве или сервисе. Слабые покупатели, наоборот, допускают рост цен и повышениеприбыли. Покупатели наиболее сильны в таких ситуациях, когда:

• поставляющая отрасль состоит из многих малых компаний, а покупателей мало и они большие;

412 |

Университетскаясерия |

Маркетингпонотам:практическийкурснароссийскихпримерах

покупатели делают закупки в больших количествах; отрасль зависит от покупателей в большей части своей деятельности; покупатели могут выбирать между снабжающими отраслями по критерию минимума цен, что увеличивает ценовую конкуренцию в отрасли; экономически для покупателей приобретения у разных компа-

ний рассматриваются как единоецелое; покупатели используют угрозу реализации своего снабжения путем вертикальной интеграции.

ПРИМЕР

Оценка конкурентоспособности ОАО«Телега» ПятаясиламоделиМ. Портера—способность покупателейдиктоватьсвоиусловия.

В настоящее время ОАО «Телега»не испытывает особых сложностей со сбытом продукции: вся произведенная продукция реализуется в короткие сроки. Однако было бы ошибкой недооценивать угрозудавления со стороны покупателей. Причины, по которым давление со стороны покупателей сегодня может восприниматься как незначительное:

низкий уровень платежеспособногоспроса при высоком, темне менее, потреби тельском спросе; чрезвычайнонизкийобъемпроизводстваосновнойпродукции, прикоторомдавле

ние покупателей не может проявиться в значительной степени; тяжелоеэкономическоеположениевсехосновныхпроизводителейтрактороввот

расливпределахСНГ, прикоторомпокупательскиепредпочтениянемогутзаметно проявиться; реализация продукции осуществляется главным образомпозачету, когда степень

влияния рыночныхфакторов нареализацию продукции весьма ограниченна; высокая отпускная цена, покоторойконечныйпотребительпредъявляеточеньог раниченныйспроснатракторы ОАО «Телега»; отсутствие разветвленной интегрированной сбытовой сети ссистемой обратных

связей, позволяющей четко судить ореакции покупателей на товар и условия его поставки.

Несмотря на отмеченные обстоятельства, есть основания полагать, что уже сегодня покупатель может оказывать давление на производителя как в отношении товара, так и в отношении отпускной цены. Необходимо пристальное внимание к данной составляющей стратегического анализа рыночной позиции ОАО «Телега». Давление покупателей может проявиться уже в ближайшее время, погораздобольшемучислу позиций, нежелиупомянутовыше, ивзначительной степени.

Университетскаясерия |

413 |

Маркетинг по нотам: практический курс на российских примерах

Давление со стороны потребителей будет оценено на основе анализа следующих факторов:

• Уровень концентрациипотребителей(5 баллов).

Количество потенциальных потребителей продукции отрасли и, в частности, ОАО «Телега» исчисляется десятками тысяч. В основном это крестьянские коллективныеифермерскиехозяйства,транспортныеи строительные организации.

• Наличиетоваров-субститутов (8 баллов).

Товаром-субститутом в рамках данного анализа считаются колесные тракторы сопоставимой мощности, которые для ряда регионов, безусловно, способны выполнятьте же функции, чтои гусеничные тракторы типа Тачанка. Имеющиеся в отрасли производители колесных тракторов обладают большими производственными мощностямииимеютзначительную освоенную долюрынка.

• Чувствительность потребителейк уровню цен(7баллов).

Низкая платежеспособность рынка сбыта тракторов производства ОАО «Телега» обусловливает высокую чувствительность потребителей к отпускным ценам на тракторы.

• Доступ к информации отоварах (6 баллов).

Информация о продукции ОАО «Телега», которая попадает в распоряжение конечного потребителя, фрагментарна. Основными каналами распространения информации о продукции являются региональные представительства ОАО «Телега», сотрудничающие с ОАО «Телега» технические центры, региональные агроснабы, а также реклама в специализированных журналах. Наиболее эффективным на сегодня информационным каналом можно считать региональные представительства, но их число невелико. Технические представительства и агроснабы располагают ограниченной информацией, их сделки по сбытупродукции ОАО «Телега» носят спорадический характер, а степень заинтересованности в стимулировании сбыта этой продукции неясна.

• Уровень покупательскогоспроса (6баллов).

При оценке данного фактора следует различать потребительский (или потенциаль ный) спрос на продукцию ОАО «Телега»и тракторостроительной отрасли вообще и платежеспособный покупательский спрос. Платежеспособный спрос на трактора на ходится на очень низком уровне, тогда как потенциальный - на очень высоком. Дав ление на ОАО «Телега»со стороны платежеспособного спроса следует оценить как высокое, поскольку покупатель продукции такого типа в условиях экономической депрессии предъявляет требования производителю, особенно по цене. Давление со стороны потенциального спроса, наоборот, создает благоприятное воздействие на производителя, обеспечивая возможности наращивания производства. Для целей данного анализа оценке подлежит давление со стороны платежеспособного спроса.

Оценкадавлениясостороныпокупателей{5+8+7+6+6)/5=6,4. ___________

Источник:изопытаавтора

Маркетинг по нотам: практический курс на российских примерах

ПРИМЕР

ОценкаконкурентоспособностиОАО<Ритейл>

Пятая силамоделиМ. Портера-способность покупателейдиктовать свои условия.

|

Факторы |

Вес |

Средняя |

Краткий комментарий |

|

конкуренции |

фактора |

оценка |

|

|

|

|

фактора |

|

|

|

|

|

|

1 |

Уровень покупатель- |

0,25 |

1,4 |

Уровеньпокупательскогоспро- |

|

ского спроса |

|

|

са в целом поРоссии в настоя- |

|

|

|

|

щеевремяневысок, поэтомуи |

|

|

|

|

давлениесостороны данного |

|

|

|

|

факторапроявляется умеренно |

2 |

Чувствительностьпоку- |

0,4 |

2,0 |

Розничныепокупателивнасто- |

|

пателейкуровнюроз- |

|

|

ящеевремявесьмачувстви- |

|

ничныхцен |

|

|

тельныкцене,идавлениепоку- |

|

|

|

|

пателейза счетэтогофактора |

|

|

|

|

проявляется наиболеесильно |

3 |

Чувствительность по- |

0,15 |

1,2 |

Розничныепокупателивнасто- |

|

купателей к качеству |

|

|

ящеевремяслабочувствитель- |

|

приобретаемыхпро- |

|

|

ны ккачествуприобретаемых |

|

дуктов и уровню сер- |

|

|

товаров |

|

висногообслуживания |

|

|

|

4 |

Степень информиро- |

0,2 |

1,2 |

Информированностьпотреби- |

|

ванностипотребителей |

|

|

телей орынке слабая, чтоне |

|

орынке и отдельных |

|

|

позволяетговоритьосильном |

|

компаниях, ценах на |

|

|

давлениипокупателей нары- |

|

товары, скидках и пр. |

|

|

нок за счет этогофактора |

|

|

|

|

|

|

Средневзвешенная |

|

0,40 |

В целомдавлениесостороны |

|

оценкауровнядавления |

|

|

покупателейменееощутимо, |

|

(рыночнойсилы)состо- |

|

|

чем состороны потенциальных |

|

роныпокупателей |

|

|

конкурентов, поставщиков и |

|

|

|

|

оптовыхрынков |

|

|

|

|

|

В настоящее время давление со стороны покупателей на организованные формы розничнойторговлиумеренноощутимо, хотяивзначительноменьшейстепени,чем состороны потенциальныхконкурентов, оптовыхрынков и поставщиков.

Основными факторами, способствующими давлению покупателей на розничную торговлю являются:

• умеренныйспрос, обусловленныйдостаточнонизкой (посравнению сосреднеевропейским уровнем) покупательной способностью большинстванаселения РФ;

414 |

Университетская серия |

Университетская серия |

415 |

Маркетингпонотам:практическийкурснароссийскихпримерах

• высокаячувствительностькценеприобретенияпродуктов (высокаяэластичность спроса поцене).

Факторами, снижающими давление покупателей на рынок организованной розничной торговли, являются:

слабая чувствительность большинства покупателей к качеству приобретаемых продуктов; слабаяинформированностьнаселения оновыхвидахпродуктов, новыхмагазинах

и розничной торговлев целом.

Источник:изопытаавторов

Завершая анализ движущих сил конкуренции по модели Портера, рассмотрим воздействие политики государства в отношении отрасли. Данный фактор отражает влияние государства на функционирование и перспективы развития отрасли. Здесь имеется в виду как прямое воздействие государства путем использования таких мер, как выделение субсидий, льготирование, целевое финансирование и т.п., так и косвенное влияние с помощью этих и других инструментов на многие, если не на всеотраслевыеструктуры.

ПРИМЕР

Оценкаконкурентоспособности ОАО«Телега*

Фактор:Политикагосударства вотношении отрасли.

В норме государственная политика должна благоприятствовать развитию такой стратегически важной отрасли, как сельскохозяйственное машиностроение. В настоящее время воздействие данногофактора на положение ОАО «Телега»и российской тракторостроительной отрасли в целом не является благоприятным. Некоторые предпосылки негативного воздействия данного фактора на отрасль в целом и на ОАО «Телега»вчастностииихпоследствия:

отсутствиечеткосформулированнойполитикигосударствавотношенииаграрнопромышленногокомплекса России, втомчислев отношениитракторостроения, и, соответственно, еезаконодательногообеспечения; тенденциякдецентрализацииресурсов, направляемыхнаподдержкусельскогохо

зяйства и широкие возможности лоббирования местных органов власти потенци альнымиконкурентамиОАО «Телега», втомчислезарубежными; отсутствиеспециальныхимпортныхограничений, препятствующих проникнове

ниювотрасльиностранныхфинансово-промышленныхструктур, способныхнапра витьразвитиеотрасливвыгодное длянихрусло;

Маркетингпонотам:практическийкурснароссийскихпримерах

чрезвычайнонизкий уровеньбюджетногофинансированияфедеральной програм мы закупок тракторов для сдачи их сельским хозяйствам в лизинг; негарантированностьфинансовогообеспечения госзаказанапроизводствоспец техники и сложность получения лицензии на экспортные поставки спецтехники. Оценка данногофактора -7.

Общаяоценкавоздействиявнешнихдвижущихсил |

{4,81+8+6,84+6,4+7}/5-6,61 |

|

конкуренции |

|

|

|

|

|

Угрозапоявленияновыхконкурентов |

4.81 |

|

в отрасли |

|

|

|

|

|

Угрозапоявлениятоваров-субститутов |

8 |

|

|

|

|

Способность поставщиковдиктовать |

6.84 |

|

условия |

|

|

|

|

|

Способность покупателейдиктовать |

6.4 |

|

условия |

|

|

|

|

|

Политикагосударствавотношении |

7 |

|

отрасли |

|

|

|

|

|

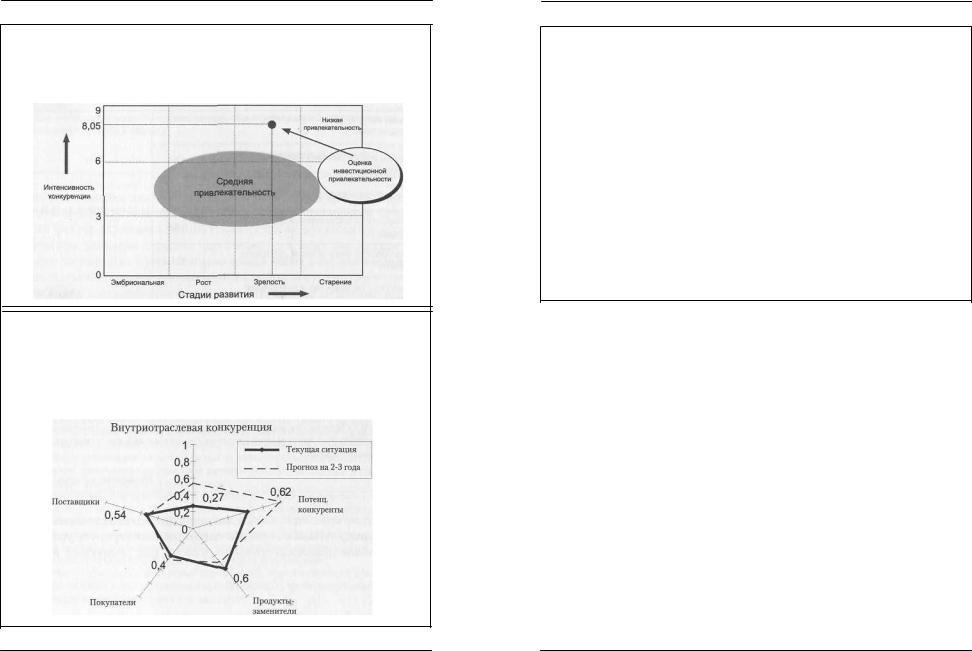

Интегральная оценка интенсивности конкуренции в отрасли. Данная оценкаможет бытьвычисленапоформуле:G -{12+ Е2}1/2,где G -интегральная оценка интенсивности конкуренции; I-общая оценка остроты конкуренции внутри отрасли; Е -средняя оценка интенсивности внешних воздействийнаОАО «Телега». Применив приведенную формулу, получим: G = {4,62 + 6,612)1/2 = 8,05. Полученный результат свидетельствует о высокой интенсивности конкуренции в отрасли и, следовательно, о серьезности существующих и потенциальных угроз позициям ОАО «Телега». Зрелостьтракторостроительной отрасли в сочетании свысокой интенсивностью конкуренции свидетельствует о низкой инвестиционной привлекательности отрасли.

Источник:изопытаавторов

По результатам отраслевого и конкурентного анализа можно построить матрицу ADL/LC, которая наглядно иллюстрирует уровень инвестиционной привлекательности отрасли (см. подробнее в разделе

5.2.2.).

416 |

Университетскаясерия |

Университетскаясерия |

417 |

Маркетинг по нотам: практический курс на российских примерах

ПРИМЕР

Оценка конкурентоспособности ОАО«Телега"

ТракторостроительнаяотрасльРФотносится кчислузрелыхотраслейс.низкойинвестиционнойпривлекательностью.

ПРИМЕР

Оценка конкурентоспособности ОАО«Ритейл"

Результирующеевзаимодействиепятиконкурентныхсилнарынкеорганизованной розничнойторговлиРФвнастоящеевремяипрогнозегоизменениянаближайшие

2-3года.

Интегральный балл влияния пяти конкурентных сил составляет 2,43.

Маркетинг по нотам: практический курс на российских примерах

На рынке организованной розничной торговли России внутриотраслевая конкуренция имеетминимальноепроявлениев сравнении счетырьмявнешними силами конкуренции.

Максимальное давление рынок организованной розничной торговли РФ испытывает со стороны потенциальных конкурентов и неорганизованных форм торговли - оптовых рынков (более чем в 2 раза превышает текущий уровень внутриотраслевой конкуренции).

Уровень давления состороны поставщиков внастоящий моментнесколькониже, чем состороны потенциальныхконкурентовиоптовыхрынков.Минимальное внешнее давление нарынок организованной розницы оказывают внастоящий моментпокупатели.

Прогноз изменения существующего соотношения конкурентных сил, по оценкам экспертов, на ближайшие 2-3 года таков: значительно (примерно в два раза) возрастет давление со стороны потенциальных конкурентов, покупателей и внутриотраслевая конкуренция. Давление со стороны поставщиков в ближайшие 2-3 года незначительноослабнет, а со стороны оптовых рынков ослабнет более существенно. В более отдаленной перспективе (4-5 лет) давление со стороны покупателей и оптовых рынковочень сильноослабнет.

Источник: из опыта автора

Помимо определения рыночной позиции, подход Портера позволяет сделать выводы об инвестиционной привлекательности отраслей в России на современном этапе, что в сложившейся ситуации также важно, по крайней мере, по двум причинам:

•Во-первых, весьма актуальным для большинства предприятий является изучение вопроса о возможности привлечения инвес тора для реструктурирования предприятия и обеспечения его динамичного развития.

•Во-вторых, необходимо иметь оценки возможности реализации крупномасштабных инвестиционных проектов на других предп риятиях отрасли, объективно являющихся конкурентами.

Сущность подхода Портера состоит соотнесении конкретного предприятия, со средой, в которой оно функционирует. Макросреда в широком смысле включает в себя огромное количество факторов, каждый из которых в той или иной мере оказывает влияние на деятельность предприятия. Учет всех этих факторов чрезвычайно трудоемок и, кроме того, не нужен. Между тем самое сильное влияние на работу предприятия оказывают факторы, непосредственно связанные с функционированием данной отрасли. Структура отрасли влияет на опреде-

418 |

Университетская серия |

Университетская серия |

419 |

Маркетингпонотам:практическийкурснароссийскихпримерах

ление правил ведения конкурентной борьбы, а также на потенциальную стратегическую концепцию предприятия. Силы, действующие за пределами отрасли, имеют лишь относительное значение. Поскольку внешние по отношению к отрасли силы действуют, как правило, на все предприятия отрасли, ключевым является вопрос о том, в какой степени то или иное конкретное предприятие отрасли обладает способностью противостоять влиянию этих сил.

5.2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОНКУРЕНТНЫХПРЕИМУЩЕСТВ

В рыночной экономике, где сильна конкуренция и конкурентов много, естественно, очень важно понять наиболее эффективный и прибыльный способ ведения дел. Очень хорошим инструментом для этого может стать метод объективного сравнения. Но одних результатов такого сравнения недостаточно, чтобы действовать наилучшим образом. Менеджеры должны понимать причины, научиться применять результаты и осуществлять их в своей собственной ситуации.

Построение бизнеса российскими компаниями будет основываться на опыте построения успешных западных компаний и соответствовать самым современным западным моделям, формирование которых происходило в условиях открытого рынка и рыночной конкуренции. Здесь дополнительно при анализе можно использовать метод, получивший в практикеменеджмента название«benchmarking».

Бенчмаркинг - это метод, сравнительного анализа эффективности работы одной компании с показателями других, более успешных фирм.

Бенчмаркинг находит применение во всех сферах деятельности предприятия -в логистике, маркетинге, управленииперсоналом и т. д.

Если компания проводит анализ и сравнение конкурентных преимуществ (или КФУ) по продуктам, услугам и бренд-имиджу, то этот бенчмаркинг называют конкурентным или операционным. Конкурентные преимущества позволяют организациям устанавливать более высокие цены и добиваться большей доли на рынке. В данном случае

420 |

Университетскаясерия |

Маркетингпонотам:практическийкурснароссийскихпримерах

бенчмаркинг позволяет компаниям, его проводящим, понять, как другиедостигают этих конкурентных преимуществ.

Российские компании чаще всего используют конкурентный бенчмаркинг - сравнение своей продукции и бизнес-процессов с аналогичными позициями прямых конкурентов.

ПРИМЕР

Бенчмаркинг как метод анализа конкурентоспособности

Благодаря конкурентному бенчмаркингу на рынке постоянно появляются новые марки товаров. Компания SABMiller вывела на рынок пивную марку «Три богатыря». Позиционируется она как «пиво основного спроса» и в розницу стоит 12-13 руб., приблизительно столько же, сколько «Клинское» или «Ярпиво». До сих пор SABMiller выпускала более дорогие сорта пива («Золотая бочка», Miller, Holsten, Staropramen и др.). Однако, увидев, какие сливки снимают конкуренты со среднеценовогосегментарынка, решилавклинитьсяв новую длясебя нишу.

Источник:http.4p.ru

Этот метод активно используется иностранными компаниями в процессе реструктуризации и управлении изменениями.

ПРИМЕР

Бенчмаркинг как метод анализа конкурентоспособности

В конце 80-х годов руководством компанииCaterpillar, Inc было принято решение о проведении реструктуризации. Ее целью было сделать компанию более гибкой, повысить управляемость и эффективность деятельности подразделений. Специалисты компании посетили Intel, Texas Instruments, IBM, изучая успешный опыт управления. В результате было принято решение об изменении структуры управления компанией - переход от линейно-функциональной к дивизионально-мат- ричной структуре и изменение критериев оценки деятельности подразделений, которые стали центрами прибыли и получили большую самостоятельность в принятии решений (ранее все подразделения являлись центрами затрат и были ответственны законтроль собственныхиздержек).

Источник:http.4p.ru

Определение ключевых факторов конкурентного успеха. Ключе-

вые факторы успеха (КФУ) - главные определители финансового и конкурентного успеха в данной отрасли. Их идентификацияодин из главныхприоритетов разработки стратегии. Они могут служить краеу-

Университетскаясерия |

421 |