Монография Упр фин сост

.pdf3.3. Формирование портфеля рисков предприятия

Политика управления рисками включает разработку системы мероприя-

тий по нейтрализации возможных негативных финансовых последствий рис-

ков, связанных с различными аспектами деятельности хозяйствующего

субъекта [22, с. 277].

Важнейшее мероприятие при построении системы риск-менеджмента -

это формирование портфеля рисков предприятия, которое включает иденти-

фикацию отдельных видов рисков, связанных непосредственно с деятель-

ностью предприятия. Этот процесс целесообразно разделить на три этапа:

на первом этапе в разрезе каждого направления |

деятельности предпри- |

ятия (отдельных видов финансовых операций) |

выявляются свойствен- |

ные им систематические(внешние) виды рисков.

на втором этапе определяются внутренние или несистематические рис-

на втором этапе определяются внутренние или несистематические рис-

ки, присущие отдельным видам деятельности или намечаемым финан-

совым операциям.

на третьем этапе формируется предполагаемый общий портфель рисков,

на третьем этапе формируется предполагаемый общий портфель рисков,

связанных с предстоящей деятельностью хозяйствующего субъекта,

включающий возможные систематические и несистематические виды рисков.

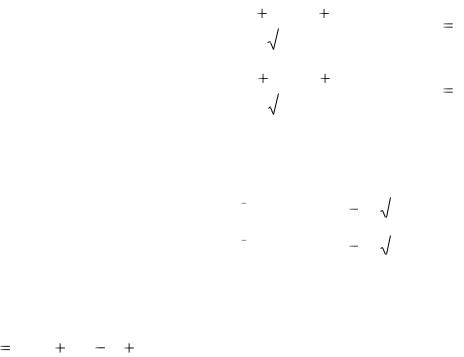

Портфель факторов риска анализируемого предприятия представлен в таблице 11.

Проанализировав риски, которые характерны для данного предприятия,

можно сделать вывод о том, что наибольшему риску подвержена внешнетор-

говая деятельность. Среди рисков, которые влияют на эту деятельность,

особое место занимает валютный риск. Он заключается в угрозе возникно-

вения убытков из-за изменения курса иностранных валют по отношению к валюте баланса компании.

61

Таблица 11

Портфель идентифицированных факторов риска

№п/п |

Факторы риска |

|

|

Внешнеторговая деятельность |

Управление запасами |

Управление дебиторской задолженностью |

Управление денежными средствами |

Управление собственным капиталом |

Управление кредиторской задолженностью |

|

|

Инвестиции в |

реальные активы |

||||||

|

|

|

|

|

|

|

|

|

|

|

I. Внешние (систематические) факторы риска |

|

|

|

|||||

1. |

Инфляционные |

|

|

+ |

|

+ |

+ |

+ |

|

2. |

Процентные |

|

|

+ |

|

+ |

|

|

|

3. |

Налоговые |

|

+ |

+ |

+ |

|

|

+ |

|

4. |

Валютные |

|

|

+++ |

|

|

+ |

|

|

|

II. Внутренние (несистематические) факторы риска |

|

|

||||||

1. |

Неплатежеспособности |

|

|

++ |

+ |

++ |

|

|

++ |

2. |

Потери финансовой ус- |

|

|

+ |

++ |

+ |

|

+ |

+ |

|

тойчивости |

|

|

|

|

|

|

|

|

3. |

Кредитные |

|

+ |

+ |

|

|

|

|

|

4. |

Технологические |

|

+ |

+ |

|

|

|

|

|

3.4. Разработка решений по совершенствованию управления

валютными рисками

Среди рисков, с которыми приходится сталкиваться предприятиям, ве-

дущим активную внешнеторговую деятельность [2], особое место занимает валютный риск. Он заключается в угрозе возникновения убытков из-за изме-

нения курса иностранных валют по отношению к валюте баланса компании.

Колебания курсов валют, в которых предприятие производит расчеты,

оказывают значительное влияние на результаты его хозяйственной деятель-

ности и устойчивость бизнеса. Потенциальный доход компании напрямую зависит от уровня валютного риска, и неблагоприятное изменение курсов может привести к серьезным потерям. Поэтому разработка методологии управления валютным риском предельно актуальна.

62

Все внешнеторговые контракты данного предприятия заключаются на условиях коммерческого кредита, что означает отсрочку или рассрочку пла-

тежа. В этих условиях разрыв во времени между заключением сделки и рас-

четом за поставленный товар увеличивает вероятность неполучения экспорт-

ной выручки. Одновременно возрастает и степень валютных рисков, что хотя и не приводит к полной неоплате, но фактически может уменьшить сумму выручки (а по сделкам, заключенным на условиях коммерческого кредита,

весьма существенно).

Разберем пример, когда исследуемое предприятие 1января 2006 года за-

ключило контракт на поставку 100 кг. продукции (ежемесячными партиями по 8 и по 10 кг.) в течении года на сумму 1,8 миллиона долларов с импор-

тером из США. с отсрочкой платежа каждой поставки товара на 180 дней.

Валюта цены в контракте - доллар США, валюта платежа - доллар США. На дату первой отгрузки курс доллара по отношению к рублю составлял

1USD=28,1305 руб. На 31 июля, когда должен был осуществиться первый платеж, курс доллара составил 1USD=26,8718руб. 1800000/100*10*26,8718 = 4836924 руб. – сумма, оплаченная за первую поставку. Таким образом, за период между заключением контракта и платежом по нему валюта цены -

доллар - обесценилась на 4,5 %. Потери экспортера составили 226,57 тыс.руб.

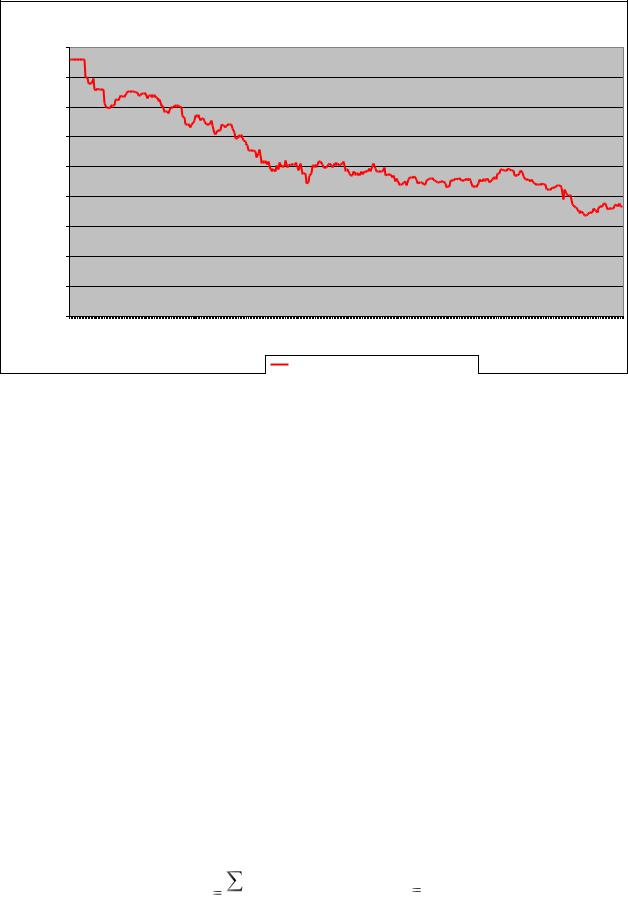

Изменение валютного курса доллара США по отношению к рублю за

2006 год можно увидеть на рисунке 18 исходные данные приведены в при-

ложении 19. Зная изменение курса национальной валюты, можно вычислить индекс инфляции в стране, что особенно важно при планировании производ-

ственно-хозяйственной деятельности любого предприятия. Анализируя по-

лученный результат мы можем увидеть, что предприятие не дополучило прибыль от валютного контракта заключенного в начале 2006 года в связи с падение курса доллара.

63

|

|

|

|

|

|

|

Фактический курс $ на 2006 год |

||

|

29,0000 |

|

|

|

|

|

|

|

|

|

28,5000 |

|

|

|

|

|

|

|

|

|

28,0000 |

|

|

|

|

|

|

|

|

|

27,5000 |

|

|

|

|

|

|

|

|

руб. |

27,0000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

$, |

|

|

|

|

|

|

|

|

|

Курс |

26,5000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26,0000 |

|

|

|

|

|

|

|

|

|

25,5000 |

|

|

|

|

|

|

|

|

|

25,0000 |

|

|

|

|

|

|

|

|

|

24,5000 |

|

|

|

|

|

|

|

|

|

1 |

14 |

27 |

40 |

53 |

66 |

79 |

92 |

105 118 131 144 157 170 183 196 209 222 235 248 261 274 287 300 313 326 339 352 365 |

|

|

|

|

|

|

|

|

|

Время, день |

|

|

|

|

|

|

|

|

|

Фактический курс $ на 2006 год |

|

|

|

|

Рис. 18. |

Фактический курса доллара США на 2006 год. |

||||

Если фирма желает снизить свои убытки от валютных колебаний, ей не-

обходимо управлять связанными с ними рисками. Несущественные потери в совокупности превращаются в значительные финансовые убытки. Более того,

они становятся очевидными только в момент выставления счета оплаты про-

давцом покупателю. На самом деле убытки появляются много раньше - при принятии руководством решения подписать определенный контракт в кон-

кретной валюте. Таким образом, уже заключая ту или иную сделку, следует предполагать возможные финансовые последствия. Следовательно, необхо-

димо проводить комплексную оценку валютных рисков по всем договорам фирмы на определенный срок.

Оценим валютный риск применив статистические показатели курса доллара на 2006 год.

Среднее ожидаемое значение курса доллара в 2006 году:

х |

хi |

х 27,18402 |

|

n |

|||

|

|

64

Следующий показатель характеризующий валютный риск – это пока-

затель размаха вариации ожидаемого результата:

R хm ax xm in

R=28,7825-26,1840=2,5985

Дисперсия как показатель степени риска в случае экстраполяции ре-

зультатов наблюдения в будущее будет равна:

|

(x |

x)2 |

2 |

0,4208 |

2 |

i |

|

ч |

|

|

|

|||

x |

n |

1 |

|

|

|

|

|

Среднее квадратическое отклонение курса доллара в 2006 году:

|

|

|

0,6487 |

|

2 |

ч |

|

|

|

||

ч |

ч |

|

|

|

|

Коэффициент вариации = 24%

Vx |

x |

Vx 0,2386 |

|

||

x |

|

|

|

|

Диапазон изменения коэффициента вариации 0-100%. Значение 24%

попадает в диапазон от 10-25% - умеренная колеблемость (допустимый риск) [19, с.71].

Одним из важнейших способов предотвращения валютного риска, вме-

сте с тем и самым трудным, является его прогнозирование. Трудность эта за-

ключается в стохастическом, случайном характере колебаний курса валют,

связанном с действием множества рыночных факторов. Можно предпринять попытку решить эту проблему, опираясь на уже имеющиеся математико-

статистические методы.

Для прогнозирования изменения курса национальной валюты восполь-

зуемся свойством нормального распределения, которое иногда называется

«свойство двух сигм» [13, с. 293],

y a0 a1 x 2 , где

, где

Х – факторный показатель У – результативный показатель;

а1 и а0 – параметры уравнения регрессии, которые требуется отыскать

65

Для решения используем метод наименьших квадратов, где |

t |

- |

центр |

||||||||||||||

фактических данных или математическое ожидание; У (t) |

– |

фактический |

|||||||||||||||

курс доллара |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a1 |

(t t ) * (Y (t) Y (t)) |

0,01124805 |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

(t |

|

|

)2 |

|

|

|

|

|

|

|||||

|

|

|

|

t |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

a0 Y (t) |

|

a1 *t 26,7918 |

|

|

|

|||||||||||

у26,7918 ( 0,011248)х 2

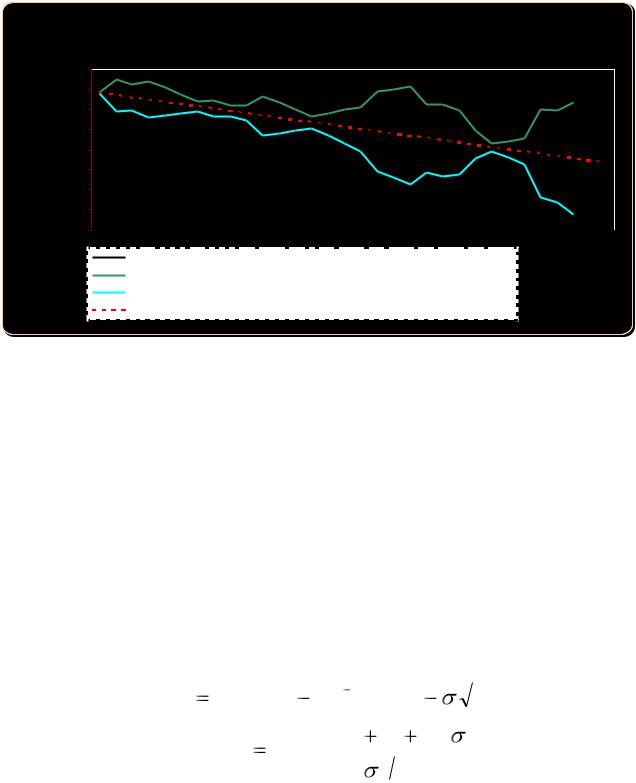

Под сигмой ( ) в данном случае понимается стандартное отклонение.

) в данном случае понимается стандартное отклонение.

Это свойство означает, что в интервале от -2сигма до +2 сигма распределены

95,4 % всех реализаций случайного процесса, т.е. с вероятностью 0,954 мож-

но утверждать, что прогнозируемый курс национальной валюты будет нахо-

диться в интервале:

Коридор изменения курса национальной валюты и коридор отклонений составляющей приведены на рисунке 19. Строя прогноз изменения курса ва-

люты в будущем, можно спрогнозировать реальный результат и предпри-

нять меры по страхованию контрактов.

Установив валютный коридор, можно перейти к выбору оптималь-

ных методов управления рисками. Одним из вариантов полного покрытия валютного риска является опцион. Его можно использовать как страховку используя при неблагоприятных движениях курса. По сравнению с форвар-

дом, опцион дает лучшую защиту от возможных рисков, потому что покупа-

тель опциона оставляет за собой право выбора осуществления или неосуще-

ствления сделки. Валютные опционы применяются, если покупатель опциона стремиться застраховать себя от потерь, связанных с изменением курса ва-

люты в определенном направлении.

66

Курс руб./долл.

Сравнение прогнозируемого и фактического курса валюты за ноябрь 2006 года с указанием |

|||||||||

|

|

|

|

|

|

|

|

"двухсигмового" коридора изменения |

|

26,9000 |

|

|

|

|

|

|

|

|

|

26,8000 |

|

|

|

|

|

|

|

|

|

26,7000 |

|

|

|

|

|

|

|

|

|

26,6000 |

|

|

|

|

|

|

|

|

|

26,5000 |

|

|

|

|

|

|

|

|

|

26,4000 |

|

|

|

|

|

|

|

|

|

26,3000 |

|

|

|

|

|

|

|

|

|

26,2000 |

|

|

|

|

|

|

|

|

|

26,1000 |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 |

|

|

|

фактический курс $ |

Время,день |

||||||

|

|

верхняя граница допустимого изменения курса $ |

|||||||

|

|

нижняя граница допустимого изменения курса $ |

|||||||

|

|

Прогнозное сглаживание фактического курса $ на 2 дня вперед |

|||||||

Рис. 19. Сравнение прогнозируемого и фактического курса валюты за ноябрь 2006г. с указанием «двухсигмового» коридора изменения.

Особенностью опциона, как страховой сделки, является риск продав-

ца опциона, который возникает вследствие переноса на него валютного риска экспортера или инвестора. Неправильно рассчитав курс опциона, продавец рискует понести убытки, которые превысят полученную им премию. Поэто-

му продавец опциона всегда стремится занизить его курс и увеличить пре-

мию, что может быть неприемлемым для покупателя. В этом случае для оп-

ределения стоимости опциона с исполнением в конце периода можно вос-

пользоваться формулой Блэка-Шоулза.

С(t) S * F (z) Xe rt * F (z |

|

|

|

|

|||

|

t ), |

||||||

где z |

In(S / X ) (r |

0.5 2 )t |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t

t

Применим формулу Блэка-Шоулза для нахождения стоимости put-

опциона, данные возьмем из рассмотренного выше примера:

С(t) – стоимость call-опциона за t периодов до его выполнения;

S1 – текущая цена базового актива (при объеме поставки 10 кг) = 180 000

долл.США (1 800 000$/100 кг*10 кг);

67

S2 – текущая цена базового актива (при объеме поставки 8 кг) = 144 000

долл.США (1 800 000$/100 кг*8 кг);

r – безрисковая ставка доходности = 10.5% (ставка рефинансирования ЦБ РФ);

t – период выполнения опциона 180 дней или 0,5 года;

X 1– цена исполнения опциона (при текущей цене базового актива 180 000 $ ) =185400 $;

X 2– цена исполнения опциона (при текущей цене базового актива 144 000 $) = 148320 $;  - риск базового актива = 10% (размер инфляции в РФ);

- риск базового актива = 10% (размер инфляции в РФ);

F (x) – функция распределения нормального распределения N (0,1). В Excel F(x) =НОРМРАСП(х; 0; 1; 1).

|

Z1= |

Ln(180000/185400) |

(0.105 0.5 * 0.12 ) * 0,5 |

0,3598 |

|||||

|

|

|

|

|

|

|

|

||

|

0.1 |

0,5 |

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

Z2= |

Ln(144000/148320) |

(0.105 0.5 * 0.12 ) * 0,5 |

0,3598 |

|||||

|

|

|

|

|

|

|

|

||

|

0.1 |

0,5 |

|

|

|

|

|||

|

|

|

|

|

|

|

|||

Тогда стоимость валютного опциона на покупку (call-опциона) в дан- |

|||||||||

ных условиях равна: |

|

|

|

|

|

|

|

||

С1(t) = 180000F(0,3598)-185400 e 0.105*0,5F(0,3598 |

|

|

|

||||||

0.1 |

0,5) =7325.27 |

||||||||

С2(t) = 144000F(0,3598)-148320 e 0.105*0,5F(0,3598 |

|

|

|

||||||

0.1 |

0,5) =5860.20 |

||||||||

Оценив с |

помощью формулы Блэка-Шоулза стоимость call-опциона, можно |

||||||||

определить стоимость P put-опциона по следующей формуле: |

|||||||||

P X /(1 |

r)t |

S C(t) |

|

|

|

|

|

|

|

P 1= 185400/(1+0.105) 0,5 -180000+7325.27=3696.81 $

P 2= 148320/(1+0.105) 0,5 -144000+5860.2=2957.43 $

Таким образом заключая внешнеторговый контракт предприятие мог-

ло купить опцион продавца долларов на первую поставку по курсу 1 USD

=28,2305 руб на 180 дней. При этом оно заплатило бы премию в размере

3696.81 долл.США или 103993.11 рублей.

68

На момент первого платежа по контракту курс доллара к рублю соста-

вил 1 USD= 26.8718 рублей. Убытки предприятия от сделки вследствие обес-

ценения валюты цены контракта составили (28,1305-26.8718)*180000=226,57

тыс.руб. Прибыль предприятия при реализации опциона по установленному курсу составила 28,2305*180000=5081490 руб. Чистая прибыль предприятия с учетом уплаченной при покупке опциона премии составляет 5081490-

103993 =4977497рублей. Полученная прибыль от первой поставки товара по контракту без использования опциона составила бы 4836924рублей. Таким образом, предприятие, используя валютный опцион, могло бы увеличить свою прибыль на 140573 рубля с первой поставки.

В случае если бы курс доллара на момент совершения платежа повы-

сился до, например, 1 USD=28,3305, то предприятие, не реализуя опциона,

продало бы доллары по рыночному курсу и получило бы прибыль в размере

28,3305*180000=5099490рублей, а за вычетом уплаченной премии 5099490-

103993=4995497 рублей.

Аналогично рассчитываются валютные опционы на остальные постав-

ки товара. В итоге финансовый результат при исполнении опциона-put на всю сумму контракта составил 48 020,16 тыс.руб. Финансовый результат от реализации товара на всю сумму контракта по текущему курсу $ составил

47 510,38 тыс.руб. Отсюда можно сделать вывод, что предприятие приобретя и исполнив опцион может увеличить свою прибыль на 509777,86 рублей при общей цене контракта 1800 тыс.$

Полученная предприятием в приведенном примере дополнительная прибыль реально может иметь место только при благоприятной для него ди-

намике курса валюты, в которой заключена сделка, а также при покупке оп-

циона по выгодному курсу. Если бы, например, на момент совершения пла-

тежа рыночный курс доллара точно соответствовал бы курсу в контракте, то предприятие потерпело бы убытки в размере уплаченной при покупке оп-

циона премии.

69

Также целесообразно использовать метод диверсификации, когда дого-

воры подписывают в разных валютах, имеющих противоположные тенден-

ции изменения курсов. Как следствие, если сроки поступлений и выплат в определенной денежной единице совпадают, достигается равновесие активов и обязательств. Для избежания потерь в условия внешнеторгового контракта рекомендуется включать валютные оговорки - прямую, косвенную или муль-

тивалютную.

Прямая валютная оговорка применяется в том случае, когда валюта це-

ны и валюта платежа совпадают, например в иенах. Эта валюта привязывает-

ся к какой-либо более сильной валюте, например к доллару США, и на мо-

мент подписания контракта фиксируется их курсовое соотношение. В усло-

виях контракта (в разделе "Условия платежа") делается запись, имеющая следующий смысл: если к моменту платежа курс иены к доллару США изме-

нится, то соответственно изменится и сумма платежа.

Косвенная валютная оговорка используется, если валюта цены и валю-

та платежа неодинаковые. В этом случае цена товара устанавливается в более устойчивой валюте по сравнению с валютой платежа, а сумма платежа ста-

вится в зависимость от изменения курсового соотношения этих валют на дату оплаты по сравнению с их курсовым соотношением на дату подписания кон-

тракта.

При мультивалютной оговорке валюта цены и платежа (одна и та же)

ставится в зависимость от изменения курса не одной валюты, а нескольких валют, составляющих так называемую валютную корзину.

В настоящее время роль "валютной корзины" выполняют евро и СДР,

или СПЗ (специальные права заимствования), курсы которых по отношению к национальным валютам ряда стран устанавливаются соответственно Евро-

пейским центральным банком и Международным валютным фондом.

Определить скорректированную сумму платежа можно по следующей формуле [28]:

70