Монография Упр фин сост

.pdfАнализ трудов отечественных и зарубежных исследователей теории и практики минимизации риска, текущего состояния и тенденций развития отечественной экономики, проблем и особенностей деятельности предпри-

ятий реального сектора подтверждает актуальность и своевременность разра-

ботки механизма управления рисками предприятия в современных условиях хозяйствования и подчеркивает необходимость его внедрения в практику деятельности финансово-экономических подразделений субъектов хозяйст-

вования.

31

2. Методика оценки финансово-хозяйственной деятельности предприятия с учетом финансовых рисков

2.1. Анализ финансового состояния с учетом фактора риска.

2.1.1. Оценка риска структуры активов по степени их ликвидности и платежеспособности

В условиях определенности группа показателей оценки риска вклю-

чает финансовые показатели, которые отражают наличие, размещение и ис-

пользование финансовых ресурсов и тем самым дают возможность оценить риск последствий результатов деятельности предприятия.

Идентифицированными видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются:

•риски структуры активов и пассивов;

•риски потери платежеспособности, финансовой устойчивости и не-

зависимости;

• риски последствий снижения деловой активности и рентабельности организации.

В силу особенностей исходной информации и конструкции показате-

лей оценка рисков может осуществляться на основе детерминированных мо-

делей.

Фактором риска является недостаточность или избыток средств по от-

дельным группам активов, а его последствиями — потери во времени и в первоначальной стоимости превращения активов в наличные денежные сред-

ства. Это может привести к ограничению возможностей организации по вы-

полнению обязательств [22, с.85].

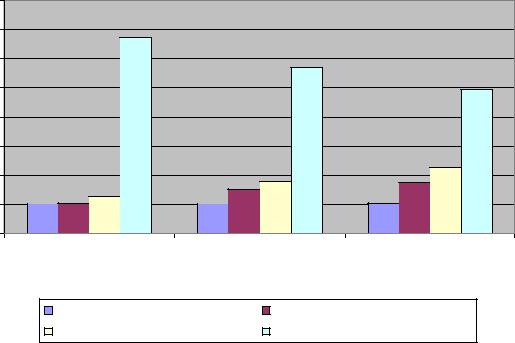

В приложении 6 приведены структура и динамика финансового со-

стояния предприятия на основе методики построения аналитического балан-

са путем уплотнения отдельных статей исходного баланса и дополнения его

32

показателями как горизонтального, так и вертикального анализа. На рисунке |

||||

13 отображены показатели ликвидности. (показатели определены на основе |

||||

форм отчетности предприятия, представленных в приложениях 1-3) |

||||

|

Показатели ликвидности за период 2004-2006 гг. |

|||

|

80 |

|

|

|

|

70 |

|

|

|

баланса |

60 |

|

|

|

50 |

|

|

|

|

|

|

|

|

|

% к валюте |

40 |

|

|

|

30 |

|

|

|

|

20 |

|

|

|

|

|

10 |

|

|

|

|

0 |

|

|

|

|

01.01.05 |

01.01.06 |

01.01.07 |

|

|

|

период, год |

|

|

|

Активы абсолютной ликвидности |

Активы высокой ликвидности |

||

|

Активы низкой ликвидности |

Труднореализуемые активы |

||

|

Рис. 13. |

Показатели ликвидности |

|

|

Наибольший удельный вес в структуре активов предприятия на начало исследуемого периода занимают постоянные активы 67,22%, на конец пе-

риода – текущие активы – 50,41%. Текущие активы в основном представле-

ны активами низкой ликвидности.

Положительной тенденцией структуры баланса является снижение уровня труднореализуемых активов с 67,22% в 2004 году до 49,59% в 2006

году, и увеличение активов абсолютной ликвидности с 9,88% до 10,21%, что благоприятно сказывается на платежеспособности предприятия.

Активы высокой ликвидности представляют собой дебиторскую за-

долженность. Поскольку дебиторская задолженность предприятия не являет-

ся просроченной, то при правильном еѐ управлении можно снизить риск не-

33

платежеспособности предприятия в краткосрочной перспективе. В то же время, следует отметить достаточно низкий удельный вес денежных средств

– 1,09% на начало периода и 7,96% на конец периода, что может свидетель-

ствовать о недостаточности оборотных средств предприятия в текущий мо-

мент времени.

От того, насколько оптимальное соотношение собственного и заемно-

го капитала, зависит финансовое положение предприятия. Источники собст-

венных средств более чем на 90% представлены собственными средствами.

Большую часть собственных средств представляет собой чистая прибыль, что свидетельствует о стабильном положении предприятия и независимостью его от заемных средств.

На основе общей оценки актива баланса выявлено повышение произ-

водственного потенциала предприятия. Это сопровождалось повышением финансирования внеоборотных и оборотных средств, что расценивается как положительная тенденция для производственного предприятия.

Анализ структуры баланса и еѐ динамики свидетельствует о незави-

симости предприятия от внешних источников.

В целом, к концу периода наметилась тенденция к снижению активов низкой ликвидности и увеличению доли активов высокой ликвидности.

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов.

Оценка риска потери платежеспособности непосредственно связана с анали-

зом ликвидности активов и баланса в целом.

Следовательно, фактором риска является нарушение ликвидности ба-

ланса, а его последствием — неспособность предприятия своевременно по-

крывать обязательства своими активами, срок превращения которых в де-

нежную форму соответствует сроку погашения обязательств.

Тем самым риск потери предприятием платежеспособности характе-

ризует его неспособность погасить в срок свои финансовые обязательства.

34

Данный вид риска оценивается с позиций краткосрочной перспекти-

вы на основе абсолютных и относительных финансовых показателей. Оценка данного вида риска может быть как приближенной, так и более детальной

[13, с.120].

Исходной информацией для приближенной оценки риска потери пла-

тежеспособности служат данные бухгалтерского баланса (форма 1), а в каче-

стве абсолютных финансовых показателей — средства по активам и обя-

зательства по пассивам, сгруппированные по определенным признакам.

Методика оценки потери платежеспособности приведена в приложе-

нии 7/1

Оценим риск потери платежеспособности ОАО «ОНОПБ» по резуль-

татам анализа ликвидности баланса.

В соответствии с расчетными моделями и данными приложений

7/2, 7/3, 7/4 представлены значения абсолютных показателей ликвидности баланса в таблице 2.

По данным таблицы 2 можно сделать следующий вывод:

А1>=П1; А2>=П2; А3>=П3; А4<=П4, т.е. на конец 2004г., 2005г., 2006г. баланс предприятия соответствовал абсолютной (оптимальной) степе-

ни ликвидности, а по шкале оценки риска потери платежеспособности соот-

ветствовал безрисковой зоне. Это свидетельствует о том, что у предприятия нет вероятности утраты платежеспособности в ближайшей перспективе.

Таблица 2

Ликвидность баланса организации, тыс.руб. (показатели на конец года)

|

|

|

|

|

|

|

|

Платежный излишек или |

||

Актив |

2004г. |

2005г. |

2006г. |

Пассив |

2004г. |

2005г. |

2006г. |

недостаток (+), (-) |

||

|

|

|

|

|

|

|

|

2004г. |

2005г. |

2006г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее |

|

|

|

|

|

|

Наиболее ли- |

|

|

|

срочные |

|

|

|

|

|

|

квидные ак- |

13307 |

15816 |

19642 |

обяза- |

3155 |

3727 |

7633 |

10152 |

12089 |

12009 |

тивы (А1) |

|

|

|

тельства |

|

|

|

|

|

|

|

|

|

|

(П1) |

|

|

|

|

|

|

|

|

|

|

|

35 |

|

|

|

|

|

Быстро ре- |

|

|

|

Кратко- |

|

|

|

|

|

|

|

|

|

|

срочные |

|

|

|

|

|

|

||

ализуемые |

13839 |

24160 |

33694 |

0 |

0 |

0 |

13839 |

26160 |

33694 |

||

пассивы |

|||||||||||

активы (А2) |

|

|

|

|

|

|

|

|

|

||

|

|

|

(П2) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Медленно |

|

|

|

Долго- |

|

|

|

|

|

|

|

|

|

|

срочные |

|

|

|

|

|

|

||

реализуемые |

17004 |

28258 |

43666 |

1221 |

3023 |

5890 |

15783 |

25235 |

37776 |

||

пассивы |

|||||||||||

активы (A3) |

|

|

|

|

|

|

|

|

|

||

|

|

|

(ПЗ) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Трудно реа- |

|

|

|

Постоян- |

|

|

|

|

|

|

|

лизуемые ак- |

90528 |

90247 |

95409 |

ные пас- |

130302 |

151731 |

178888 |

-39774 |

-61484 |

-83479 |

|

тивы (А4) |

|

|

|

сивы (П4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

134678 |

158481 |

192411 |

Баланс |

134678 |

158481 |

192411 |

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

|

Примечание. На конец 2004г.: А1>П1; А2>П2; АЗ>>ПЗ; А4<П4; на конец 2005 А1>П1; А2>П2;

АЗ>>ПЗ; А4<П4г; на конец 2006г.: А1>П1; А2>П2; АЗ>>ПЗ; А4<П4.

2.1.2.Оценка риска потери финансовой устойчивости

Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемого высокой долей собственного ка-

питала в общей сумме используемых финансовых средств. Тем самым фи-

нансовая устойчивость дает возможность оценить уровень риска деятельно-

сти предприятия с позиций сбалансированности или превышения доходов над расходами.

Одной из характеристик финансовой устойчивости является степень покрытия запасов и затрат определенными источниками финансирования.

Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию.

Риск потери предприятием финансовой устойчивости характеризует нарушение соответствия между возможностями источников финансирования и требуемыми материальными оборотными активами для ведения предпри-

нимательской деятельности.

Последствия риска — превышение расходов над доходами, приводя-

щее к финансовой неустойчивости.

36

Исходной информацией для оценки риска служат данные бухгалтер-

ского баланса (форма 1).

Структура методики оценки риска потери финансовой устойчиво-

сти с помощью абсолютных показателей приведена в приложении 8. Ре-

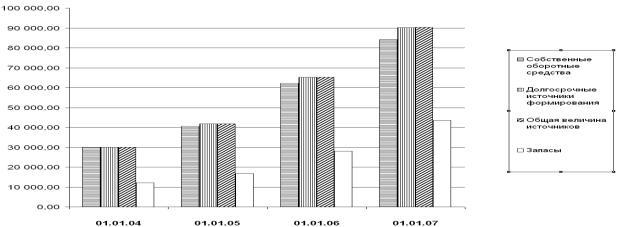

зультаты расчетов показателей, характеризующих риск потери финансовой устойчивости, приведены в таблице 3.

Таблица 3

Расчетные значения показателей финансовой устойчивости, тыс.руб.

|

|

|

|

|

Отклонение |

2006 г. |

|

№ п/п |

Показатель |

2004 г. |

2005 г. |

2006г. |

от |

|

|

|

|

|

|

|

2004 г. |

|

2005г. |

|

|

|

|

|

|

|

|

1 |

Общая величина запасов и затрат (33) |

17004 |

28258 |

43666 |

26662 |

|

15408 |

|

|

|

|

|

|

|

|

2 |

Наличие собственных оборотных |

39774 |

61484 |

83479 |

43705 |

|

21995 |

средств (СОС) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наличие собственных и долгосрочных |

|

|

|

|

|

|

3 |

заемных источников — функционирую- |

40995 |

64507 |

89369 |

48374 |

|

24862 |

|

щий капитал (СДИ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Общая величина источников (ОВИ) |

40995 |

64507 |

89369 |

48374 |

|

24862 |

|

|

|

|

|

|

|

|

5 |

± Фс = СОС - 33 |

22770 |

33226 |

39813 |

17043 |

|

6587 |

|

|

|

|

|

|

|

|

6 |

± фад = СДИ - 33 |

23991 |

36249 |

45703 |

21712 |

|

9454 |

|

|

|

|

|

|

|

|

7 |

± Ф° = ОВИ - 33 |

23991 |

36249 |

45703 |

21712 |

|

9454 |

|

|

|

|

|

|

|

|

|

Трехкомпонентный показатель типа |

S(Ф) = |

S(Ф) = |

S(Ф) = |

|

|

|

8 |

финансовой ситуации S(Ф) = [S (± Фс); S |

|

|

|

|||

|

(± Ф"); S(± Ф0)] |

[1,1,1] |

[1,1,1] |

[1,1,1] |

|

|

|

|

|

|

|

|

|

|

|

По результатам расчетов можно составить диаграмму (рис. 14) и сде-

лать соответствующие выводы.

37

Рис. 14. Обеспеченность запасов источниками

1.Собственные средства полностью покрывают запасы и затраты.

2.Текущие активы превышают кредиторскую задолженность.

3. Финансовое состояние предприятия абсолютно устойчивое на ко-

нец 2004г., 2005 г. и на конец 2006г. и соответствует безрисковой зоне.

4. В безрисковой зоне в оборотные активы авансируются только соб-

ственные средства. Данной ситуации соответствует абсолютная платежеспо-

собность, а понятия «платежеспособность» и «ликвидность» баланса являют-

ся синонимами. Риск потери финансовой устойчивости отсутствует.

2.1.3. Оценка риска на основе относительных показателей

Данная группа показателей представляет финансовые коэффициенты различного состава и предназначения. Их отличием является широкий спектр возможностей при наличии достаточной и достоверной информации о ре-

зультатах деятельности.

Расчетные модели характеризуются простотой и относятся к классу детерминированных моделей. Технология оценивания базируется на сравне-

нии фактических результатов с рекомендуемыми (нормативными) значения-

ми.

38

Каждый из показателей характеризует отдельные фрагменты прояв-

ления риска потери предприятием платежеспособности.

По исходным данным бухгалтерского баланса определим с помо-

щью коэффициентов платежеспособный уровень риска инвестирования ОАО

«ОНОПБ».

Расчетные значения коэффициентов платежеспособности приведены в таблице 4.

|

|

|

|

|

|

Таблица 4 |

|

|

Расчетные значения коэффициентов ликвидности (платежеспособности) |

||||||

|

|

|

|

|

|

|

|

№ |

Коэффициент платеже- |

|

|

|

|

Отклонение |

|

Ограничение |

01.01.2005. |

01.01.2006 |

01.01.2007 |

2006г. к 2004г. |

|||

п |

способности |

||||||

|

|

|

|

(+), (-) |

|||

|

|

|

|

|

|

||

1 |

Общий показатель пла- |

1 |

7,19 |

7,85 |

5,28 |

-1,92 |

|

тежеспособности (L 1 ) |

|||||||

|

|

|

|

|

|

||

2 |

Коэффициент абсолют- |

0,2 - 0,7 |

4,22 |

4,24 |

2,57 |

-1,64 |

|

ной ликвидности (L2) |

|||||||

|

|

|

|

|

|

||

|

Коэффициент «критиче- |

0,7 - 0,8 опти- |

|

|

|

|

|

3 |

мальное значе- |

8,60 |

10,73 |

6,99 |

-1,62 |

||

|

ской» оценки (L3) |

ние 1 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Коэффициент текущей |

2,0 оптималь- |

|

|

|

|

|

4 |

ное значение |

13,99 |

18,31 |

12,71 |

-1,29 |

||

ликвидности (L4) |

|||||||

|

2,5-3,0 |

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Коэффициент маневрен- |

Уменьшение в |

|

|

|

|

|

|

динамике – |

|

|

|

Увеличение в |

||

5 |

ности функционирующе- |

0,41 |

0,44 |

0,49 |

|||

положитель- |

динамике |

||||||

|

го капитала (L5) |

|

|

|

|||

|

ный факт |

|

|

|

|

||

|

|

|

|

|

|

||

6 |

Доля оборотных средств |

0,5 |

0,33 |

0,43 |

0,50 |

+0,18 |

|

в активах (L6) |

|||||||

|

|

|

|

|

|

||

Анализ результатов деятельности предприятия на конец отчетного периода позволяет сделать следующие выводы:

1. Выполнение условия L1>=1 свидетельствует о положительной ди-

намике финансового состояния с точки зрения ликвидности баланса. Дейст-

вительно, наиболее ликвидные (группа А1) и быстрореализуемые (группа А2)

активы на конец 2004г. (см. приложение 6) составляют 20% баланса, а на ко-

нец 2006 года – 27,7% баланса.

39

2.Готовность и мобильность предприятия по оплате краткосрочных обязательств (L2 = 2,57) значительно превышает оптимальное значение. Риск невыполнения обязательств перед поставщиками отсутствует.

3.Организация в состоянии покрыть свои краткосрочные обязательст-

ва (L3 = 6,99).

4.В целом прогнозные платежные возможности выше предела (L4

=12,71 ) . Сумма оборотных активов превышает сумму краткосрочных обяза-

тельств: (А1 + А2 + А3) > (П1 + П2). Организация располагает объемом сво-

бодных собственных средств.

5. Коэффициент маневренности функционирующего капитала ( L5 )

увеличился с 0,41 в 2004году до 0,49 в 2006 году. Т.е. увеличилась часть функционирующего капитала обездвиженного в производственных запасах и долгосрочной дебиторской задолженности

Однако наличие только одних коэффициентов ликвидности для полной и достоверной оценки риска потери предприятием способности платить по обязательствам недостаточно.

Оценка степени риска осуществляется на основе относительных пока-

зателей, характеризующих структуру капитала. Из приведенных показателей первые три коэффициента характеризуют финансовую независимость, а два последних — финансовую устойчивость.

Оценим риск потери финансовой независимости предприятия и целесо-

образность его инвестирования.

Результаты расчетов коэффициентов финансовой независимости и ус-

тойчивости приведены в таблице 5.

Результаты значений показателей свидетельствуют:

1. Выполнение рекомендуемых требований к значениям показателей финансирования Кф и капитализации Кзс обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодейст-

вия в зоне допустимых значений.

40