Монография Упр фин сост

.pdfПриложение 7/2

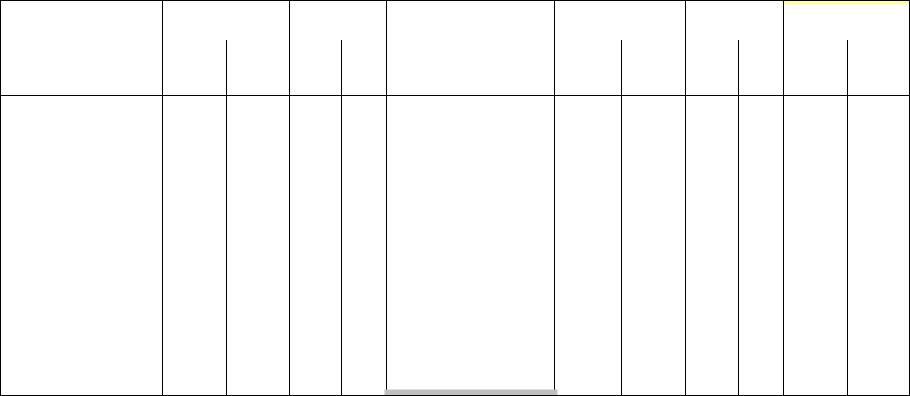

Анализ ликвидности баланса 2004 г.

|

|

|

|

Абсолютные вели- |

|

Удельные веса |

|

|

|

|

|

Абсолютные вели- |

|

Удельные веса |

|

Платежный излишек |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

чины |

|

|

(%) |

|

|

|

|

|

|

чины |

|

|

(%) |

|

|

(+) или недостаток (-) |

|

|

|

Актив |

|

|

|

|

|

|

|

|

|

Пассив |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

начало |

конец |

|

начало |

конец |

|

|

|

|

|

начало |

конец |

|

начало |

конец |

|

начало |

конец |

|

|

|

|

|

года |

года |

|

года |

года |

|

|

|

|

|

года |

года |

|

года |

года |

|

года |

года |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее ликвидные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее срочные обя- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

15 409,0 |

|

13 307,0 |

|

12,9 |

|

9,9 |

|

|

зательства П1 (Креди- |

2 449,0 |

|

2 267,0 |

|

2,0 |

|

1,7 |

|

12 960,0 |

|

11 040,0 |

|

||||||||||||||

активы А1 (ДС+ФВкр) |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

торская задолженность) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Быстрореализуемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

активы А2 (Дебитор- |

5 021,0 |

|

13 839,0 |

|

4,2 |

|

10,3 |

|

|

П2 (Краткосрочные кре- |

0,0 |

|

0,0 |

|

0,0 |

|

0,0 |

|

5 021,0 |

|

13 839,0 |

|

|||||||||||||

ская задолженность) |

|

|

|

|

|

|

|

|

|

|

|

|

|

диты и займы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медленнореализуемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

активы А3 (Запасы и |

12 199,0 |

|

17 004,0 |

|

10,2 |

|

12,6 |

|

|

П3 (Долгосрочные кре- |

0,0 |

|

1 221,0 |

|

0,0 |

|

0,9 |

|

12 199,0 |

|

15 783,0 |

|

|||||||||||||

затраты) |

|

|

|

|

|

|

|

|

|

|

|

|

|

диты и займы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трудно реализуемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные пассивы П4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

активы А4 (Внеоборот- |

86 937,0 |

|

90 528,0 |

|

72,7 |

|

67,2 |

|

|

(Реальный собственный |

117 117,0 |

|

131 190,0 |

|

98,0 |

|

97,4 |

|

-30 180,0 |

|

-40 662,0 |

|

|||||||||||||

ные активы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

119 566,0 |

|

|

134 678,0 |

|

|

100,0 |

|

|

100,0 |

|

|

Баланс |

|

|

119 566,0 |

|

|

134 678,0 |

|

|

100,0 |

|

|

100,0 |

|

|

0,0 |

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

91

Приложение 7/3

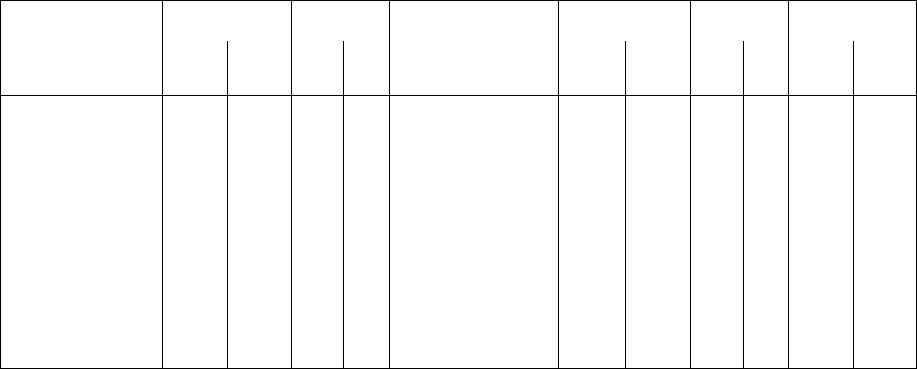

Анализ ликвидности баланса 2005 г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платежный излишек |

||

|

|

|

Абсолютные вели- |

Удельные веса |

|

|

|

Абсолютные вели- |

Удельные веса |

(+) или недостаток (- |

||||||

|

|

|

чины |

|

(%) |

|

|

|

|

чины |

|

(%) |

|

|

) |

|

|

Актив |

|

|

|

|

|

|

Пассив |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

начало |

конец |

начало |

конец |

|

|

|

начало |

конец |

начало |

конец |

начало |

|

конец |

|

|

|

года |

года |

года |

года |

|

|

|

года |

года |

года |

года |

года |

|

года |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее ликвидные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее срочные обя- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

13 307,0 |

|

15 816,0 |

|

9,9 |

|

10,0 |

|

|

зательства П1 (Креди- |

2 267,0 |

|

2 839,0 |

|

1,7 |

|

1,8 |

|

11 040,0 |

|

12 977,0 |

|

||||||||||||||

активы А1 (ДС+ФВкр) |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

торская задолженность) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Быстрореализуемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

активы А2 (Дебитор- |

13 839,0 |

|

24 160,0 |

|

10,3 |

|

15,2 |

|

|

П2 (Краткосрочные кре- |

0,0 |

|

0,0 |

|

0,0 |

|

0,0 |

|

13 839,0 |

|

24 160,0 |

|

|||||||||||||

ская задолженность) |

|

|

|

|

|

|

|

|

|

|

|

|

|

диты и займы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медленнореализуемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

активы А3 (Запасы и |

17 004,0 |

|

28 258,0 |

|

12,6 |

|

17,8 |

|

|

П3 (Долгосрочные кре- |

1 221,0 |

|

3 023,0 |

|

0,9 |

|

1,9 |

|

15 783,0 |

|

25 235,0 |

|

|||||||||||||

затраты) |

|

|

|

|

|

|

|

|

|

|

|

|

|

диты и займы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трудно реализуемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные пассивы П4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

активы А4 (Внеоборот- |

90 528,0 |

|

90 247,0 |

|

67,2 |

|

56,9 |

|

|

(Реальный собственный |

131 190,0 |

|

152 619,0 |

|

97,4 |

|

96,3 |

|

-40 662,0 |

|

-62 372,0 |

|

|||||||||||||

ные активы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

134 678,0 |

|

|

158 481,0 |

|

|

100,0 |

|

|

100,0 |

|

|

Баланс |

|

|

134 678,0 |

|

|

158 481,0 |

|

|

100,0 |

|

|

100,0 |

|

|

0,0 |

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

92

Приложение 7/4

Анализ ликвидности баланса 2006 г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Абсолютные вели- |

Удельные веса |

|

|

|

Абсолютные величи- |

Удельные веса |

Платежный излишек |

||||||

|

|

|

чины |

|

(%) |

|

|

|

|

|

ны |

(%) |

|

(+) или недостаток (-) |

||

|

Актив |

|

|

|

|

|

|

Пассив |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

начало |

конец |

начало |

конец |

|

|

|

начало |

|

конец |

начало |

конец |

начало |

конец |

|

|

|

года |

года |

года |

года |

|

|

|

года |

|

года |

года |

года |

года |

года |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее ликвидные |

|

|

|

|

Наиболее срочные обя- |

|

|

|

|

|

|

|

15 816,0 |

19 642,0 |

10,0 |

10,2 |

зательства П1 (Креди- |

2 839,0 |

6 597,0 |

1,8 |

3,4 |

12 977,0 |

13 045,0 |

||

активы А1 (ДС+ФВкр) |

||||||||||||

|

|

|

|

торская задолженность) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Быстрореализуемые |

|

|

|

|

Краткосрочные пассивы |

|

|

|

|

|

|

|

активы А2 (Дебитор- |

24 160,0 |

33 694,0 |

15,2 |

17,5 |

П2 (Краткосрочные кре- |

0,0 |

148,0 |

0,0 |

0,1 |

24 160,0 |

33 546,0 |

|

ская задолженность) |

|

|

|

|

диты и займы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медленнореализуемые |

|

|

|

|

Долгосрочные пассивы |

|

|

|

|

|

|

|

активы А3 (Запасы и |

28 258,0 |

43 666,0 |

17,8 |

22,7 |

П3 (Долгосрочные кре- |

3 023,0 |

5 890,0 |

1,9 |

3,1 |

25 235,0 |

37 776,0 |

|

затраты) |

|

|

|

|

диты и займы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Трудно реализуемые |

|

|

|

|

Постоянные пассивы П4 |

|

|

|

|

|

|

|

активы А4 (Внеоборот- |

90 247,0 |

95 409,0 |

56,9 |

49,6 |

(Реальный собственный |

152 619,0 |

179 776,0 |

96,3 |

93,4 |

-62 372,0 |

-84 367,0 |

|

ные активы) |

|

|

|

|

капитал) |

|

|

|

|

|

|

93

Приложение 8 Методика оценки риска потери финансовой устойчивости

Исходные данные из Бухгалтерского баланса (форма 1)

Название строки или раз- |

|

|

дела |

Раздел |

Код строки |

Внеоборотные активы |

I |

190 |

Запасы и затраты (33) |

II |

210 + 220 |

Убытки |

III |

465,475 |

Капитал и резервы |

III |

490 |

Собственные оборотные |

|

|

средства (СОС) |

|

490-190 |

Долгосрочные пассивы |

IV |

590 |

Собственные и долгосроч- |

|

|

ные заемные источники |

|

|

(СДИ) |

|

490 + 590-190 |

Займы и кредиты |

V |

610 |

Общая величина основных |

|

|

источников (ОВИ) |

|

490 + 590 + 610--190 |

Показатели обеспеченности запасов и затрат источниками формирования

|

|

|

|

|

2. Излишек (+) или не- |

|

|

|

|

|

|

|

|

|

достаток (-) собствен- |

|

|

|

|

|

1. Излишек (+) или недос- |

ных и долгосрочных |

|

|

|

||||

|

таток (-) собственных обо- |

заемных источников |

3. Излишек (+) или недостаток (-) общей |

||||||

|

ротных средств для фор- |

для формирования за- |

величины основных источников для фор- |

||||||

мирования запасов и затрат |

|

пасов и затрат |

мирования запасов и затрат |

||||||

|

Ф |

с |

СОС 33 |

|

Фсд |

СДИ 33 |

Ф о |

ОВИ 33 |

|

|

|

||||||||

|

|

|

или |

|

|

||||

|

или |

|

|

|

|

|

|

|

|

|

|

|

|

или |

|

Ф О |

стр.490 стр.590 |

||

|

Фс |

стр.490 стр.190 |

|

|

|||||

|

|

Фсд |

стр.490 стр.590 |

СТР.610 |

стр.190 |

||||

|

|

|

|

|

|

|

|||

|

(стр.210 стр.220) |

|

стр.190 (стр.210 стр.220) |

(стр.210 |

стр.220) |

||||

|

|

|

|

|

|

|

|

|

|

S(Ф)

1,еслиФ 0 0, еслиФ 0

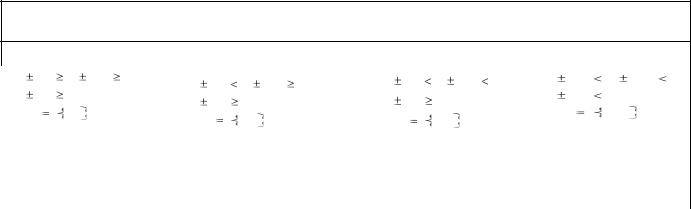

Тип финансового состояния

Условия

|

|

Ф с |

0; Ф сд 0; |

|

Ф |

с |

0; Ф |

сд |

0; |

|

Ф с |

0; Ф сд 0; |

|

Ф с |

0; Ф сд 0; |

||||

|

|

||||||||||||||||||

|

|

Ф 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

0; |

|

Ф 0 |

0; |

|

|

|

Ф 0 |

0; |

|

Ф 0 |

0; |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(S |

1,1,1 ) |

|

|

|

|

|

|

|

|

|

|

|

(S |

0,0,0 ) |

||||

|

(S |

|

0,1,1 ) |

|

|

(S |

0,0,1 ) |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кризисное фи- |

|

|

Абсолютная устойчи- |

Допустимая устойчи- |

Неустойчивое финансовое |

|

нансовое состоя- |

||||||||||||||

|

|

|

|

вость |

|

|

|

|

вость |

|

|

|

|

состояние |

|

|

|

ние |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

Шкала оценки риска потери финансовой устойчивости |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

Зона |

|

|

|

|

Зона |

|

|

Зона катастро- |

||

|

|

|

Безрисковая зона |

|

|

|

|

|

|

|

|

|

|

|

фического |

||||

|

|

|

|

допустимого риска |

критического риска |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

риска |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

95

Приложение 9

Многофакторные модели, используемые при прогнозировании несостоятельности организации

Оценка показателей

|

Модели |

|

|

01.01.2004 |

|

|

01.01.2005 |

|

|

01.01.2006 |

|

|

01.01.2007 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

1 Двухфакторная Z-модель Альтмана |

|

|

|

|||||||

Значение |

|

|

-14,66 |

|

-21,25 |

|

-26,14 |

|

-15,81 |

|

||||

Вероятность банкротства (отриц. |

|

|

Вероятность банкротства |

|

Вероятность банкротст- |

|

Вероятность банкротства |

|

Вероятность банкротства неве- |

|||||

- невелика) |

|

|

|

невелика, Z < 0 |

|

ва невелика, Z < 0 |

|

невелика, Z < 0 |

|

лика, Z < 0 |

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

2 Пятифакторная Z-модель Альтмана |

|

|

|

|||||||

Значение |

|

|

|

|

|

26,83 |

|

20,39 |

|

13,48 |

|

|||

Вероятность банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1,81 ≤ Z ≤ 2,7 - неопределенное |

|

|

|

|

|

Вероятность банкротст- |

|

Вероятность банкротства |

|

Вероятность банкротства неве- |

||||

сост.; |

Z > 2,7 - фин. ус- |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

ва невелика, Z > 2,7 |

|

невелика, Z > 2,7 |

|

лика, Z > 2,7 |

|||||

тойчивость; |

Z < |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1,81 - неустойчивое состояние) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 Четырехфакторная Z-модель Таффлера |

|

|

|

|||||||

Значение |

|

|

|

|

|

6,26 |

|

8,27 |

|

6,82 |

|

|||

Вероятность банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Z < 0,2 - очень высокая вероят- |

|

|

|

|

|

Вероятность банкротст- |

|

Вероятность банкротства |

|

Вероятность банкротства неве- |

||||

ность банкротства; |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

ва невелика, Z > 0,3 |

|

невелика, Z > 0,3 |

|

лика, Z > 0,3 |

|||||

Z > 0,3 - вероятность банкротст- |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ва невелика) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

4 Четырехфакторная Z-модель Лиса |

|

|

|

|||||||

Значение |

|

|

|

|

|

0,19 |

|

0,23 |

|

0,27 |

|

|||

Вероятность банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Z < 0,037 - высокая вероятность |

|

|

|

|

|

Вероятность банкротст- |

|

Вероятность банкротства |

|

Вероятность банкротства неве- |

||||

банкротства; |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

ва невелика, Z > 0,037 |

|

невелика, Z > 0,037 |

|

лика, Z > 0,037 |

|||||

Z > 0,037 - вероятность банкрот- |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ства невелика) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

5 Четырехфакторная Z-модель Иркутской государственной экономической академии |

|

|

|

|||||||||

Значение |

|

|

|

|

|

2,88 |

|

3,71 |

|

4,62 |

|

|||

Вероятность банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Z < 0,18 - высокая вероятность |

|

|

|

|

|

Вероятность банкротст- |

|

Вероятность банкротства |

|

Вероятность банкротства очень |

||||

банкротства (60-80%) ; |

|

|

|

|

|

ва очень мала (до 10%), |

|

очень мала (до 10%), |

|

|||||

|

|

|

|

|

|

|

мала (до 10%), Z>0,42 |

|||||||

0,18 - 0,32 - вероятность бан- |

|

|

|

|

|

Z>0,42 |

|

Z>0,42 |

|

|||||

|

|

|

|

|

|

|

|

|

||||||

кротства средняя (30-50%). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 10

1 Двухфакторная Z-модель Альтмана |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Z A2 |

0.3877 |

1.0736 |

К1 |

0,0579 К2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Показатели |

|

|

|

|

01.01.2004 |

|

|

|

01.01.2005 |

|

|

01.01.2006 |

|

|

01.01.2007 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Текущие активы (оборотные активы) |

|

|

|

|

32548 |

|

|

|

44049 |

|

|

68096 |

|

96899 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Текущие обязательства (краткосрочные обязатель- |

|

|

|

2449 |

|

|

|

2267 |

|

|

2839 |

|

6745 |

|

|||||||

ства) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Заемные средства (сумма долгосрочных и кратко- |

|

|

|

2449 |

|

|

|

3488 |

|

|

5862 |

|

12635 |

|

|||||||

срочных обязательств) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Общая величина пассивов |

|

|

|

|

|

119485 |

|

|

|

134577 |

|

|

158343 |

|

192308 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

К1 - коэффициент текущей ликвидности |

(п.1 / |

|

|

|

13,2903 |

|

|

|

19,4305 |

|

23,9859 |

|

14,3660 |

|

|||||||

п.2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

К2 - коэффициент финансовой зависимости (п.3 / |

|

|

|

0,0205 |

|

|

|

0,0259 |

|

|

0,0370 |

|

0,0657 |

|

|||||||

п.4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Значение |

|

|

|

|

|

|

|

-14,66 |

|

|

|

-21,25 |

|

|

-26,14 |

|

-15,81 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Оценка значений |

|

|

<0, |

|

|

Вероятность бан- |

|

Вероятность бан- |

|

Вероятность |

|

Вероятность |

|||||||||

вероятность банкротства невелика |

|

|

|

|

|

|

|||||||||||||||

|

|

|

кротства невелика, |

|

кротства невелика, |

|

банкротства |

|

банкротства |

||||||||||||

=0, вероятность банкротства 50% |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

Z < 0 |

|

|

|

Z < 0 |

|

|

|

невелика, Z < 0 |

|

невелика, Z < 0 |

|||||||

>0, вероятность банкротства более 50 % |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2 Пятифакторная Z-модель Альтмана |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Z A5 |

1.2 |

К1 |

1.4 |

К 2 |

3,3 |

К 3 |

0,6 |

К 4 |

1,0 |

|

|

К 5 |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Показатели |

|

|

|

|

01.01.2005 |

|

|

|

01.01.2006 |

|

|

01.01.2007 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Текущие активы (оборотные активы) |

|

|

|

|

38 299 |

|

|

|

56 073 |

|

|

82 498 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Сумма активов* |

|

|

|

|

|

|

127 031 |

|

|

|

146 460 |

|

175 326 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Заемный капитал (Сумма долгосрочных и кратко- |

|

|

|

2 969 |

|

|

|

4 675 |

|

|

9 249 |

|

|

|

|

||||||

срочных обязательств)* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Нераспределенная (реинвестированная) при- |

|

|

|

48 099 |

|

|

|

69 528 |

|

|

96 685 |

|

|

|

|

||||||

быль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Прибыль до налогообложения |

|

|

|

|

18 806 |

|

|

|

28 570 |

|

|

47 356 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Рыночная стоимость собственного капитала |

|

|

|

124 154 |

|

|

|

141 905 |

|

166 198 |

|

|

|

|

|||||||

(Чистые активы)* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Объем продаж (выручка) |

|

|

|

|

|

44 746 |

|

|

|

59 666 |

|

|

82 829 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К1 (п.1 / п.2) |

|

|

|

|

|

|

0,30 |

|

|

|

0,38 |

|

|

0,47 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К2 (п.4 / п.2) |

|

|

|

|

|

|

0,38 |

|

|

|

0,47 |

|

|

0,55 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К3 (п.5 / п.2) |

|

|

|

|

|

|

0,15 |

|

|

|

0,20 |

|

|

0,27 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К4 (п.6 / п.3) |

|

|

|

|

|

|

41,82 |

|

|

|

30,35 |

|

|

17,97 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К5 (п.7 / п.2) |

|

|

|

|

|

|

0,35 |

|

|

|

0,41 |

|

|

0,47 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Значение |

|

|

|

|

|

|

|

26,83 |

|

|

|

20,39 |

|

|

13,48 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Оценка значений: |

|

|

<1,81, |

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

|

Вероятность |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

очень высокая вероятность банкротства |

|

|

кротства невелика, |

|

|

кротства невелика, |

|

|

банкротства |

|

|

|

|

|||||||

|

>2,7, вероятность банкротства невелика |

|

|

Z > 2,7 |

|

|

|

Z > 2,7 |

|

|

|

невелика, Z > 2,7 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* берутся средние величины

97

3 Четырехфакторная Z-модель Таффлера |

|

|

|

|

|

|

|||||||||||||

|

ZT |

0.53 |

К1 |

0.13 К2 0,18 |

К3 |

0,16 К4 |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

|

|

01.01.2005 |

|

|

01.01.2006 |

|

|

01.01.2007 |

|

||||

Текущие активы (Итог оборотных активов)* |

|

|

38 299 |

|

56 073 |

|

82 498 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Сумма активов* |

|

|

|

|

|

|

|

|

127 031 |

|

146 460 |

|

175 326 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Краткосрочные обязательства* |

|

|

|

|

2 358 |

|

2 553 |

|

4 792 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Сумма обязательств* |

|

|

|

|

|

|

2 969 |

|

4 065 |

|

7 737 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Прибыль от реализации |

|

|

|

|

|

|

20 145 |

|

30 882 |

|

48 415 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Рыночная стоимость собственного капитала |

|

|

124 154 |

|

141 905 |

|

166 198 |

|

|||||||||||

(Чистые активы)* |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Объем продаж (выручка) |

|

|

|

|

|

|

44 746 |

|

59 666 |

|

82 829 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К1 (п.5 / п.3) |

|

|

|

|

|

|

|

|

|

8,54 |

|

12,10 |

|

10,10 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К2 (п.1 / п.4) |

|

|

|

|

|

|

|

|

|

12,90 |

|

13,80 |

|

10,66 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К3 (п.3 / п.2) |

|

|

|

|

|

|

|

|

|

0,02 |

|

0,02 |

|

0,03 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

К4 (п.7 / п.2) |

|

|

|

|

|

|

|

|

|

0,35 |

|

0,41 |

|

0,47 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значение |

ZT |

|

|

|

|

|

|

6,26 |

|

8,27 |

|

6,82 |

|

|||||

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Z |

|

|

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Оценка значений |

: |

|

T |

|

<0,2, |

|

|

|

|

|||||||||

|

|

|

|

|

|

кротства невелика, Z |

|

|

кротства невелика, Z |

|

|

кротства невелика, Z |

|

||||||

|

очень высокая вероятность банкротства |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

> 0,3 |

|

|

|

> 0,3 |

|

|

> 0,3 |

|

|||||||

|

>0,3 вероятность банкротства невелика |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* берутся средние величины |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

4 Четырехфакторная Z-модель Лиса |

|

|

|

|

|

|

|

|

|||||||||||

ZЛ |

0.063 К1 |

0.692 К2 0,057 |

К3 0,001 К4 |

|

|

|

|||||||||||||

|

|

|

|

* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Показатели |

|

|

|

01.01.2005 |

|

|

01.01.2006 |

|

|

01.01.2007 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Текущие активы (Итог оборотных активов)* |

|

|

38 299 |

|

56 073 |

|

82 498 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Сумма активов* |

|

|

|

|

|

|

|

|

127 031 |

|

146 460 |

|

175 326 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Заемный капитал (Сумма долгосрочных и кратко- |

|

|

2 969 |

|

4 675 |

|

9 249 |

|

|||||||||||

срочных обязательств)* |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Нераспределенная (реинвестированная) при- |

|

|

48 099 |

|

69 528 |

|

96 685 |

|

|||||||||||

быль |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Рыночная стоимость собственного капитала |

|

|

124 154 |

|

141 905 |

|

166 198 |

|

|||||||||||

(Чистые активы)* |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Прибыль до налогообложения |

|

|

|

|

18 806 |

|

28 570 |

|

47 356 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Прибыль от реализации |

|

|

|

|

|

|

20 145 |

|

30 882 |

|

48 415 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

К1 (п.1 / п.2) |

|

|

|

|

|

|

|

|

|

0,30 |

|

0,38 |

|

0,47 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

К2 (п.7 / п.2) |

|

|

|

|

|

|

|

|

|

0,16 |

|

0,21 |

|

0,28 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

К3 (п.4 / п.2) |

|

|

|

|

|

|

|

|

|

0,38 |

|

0,47 |

|

0,55 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

К4 (п.5 / п.3) |

|

|

|

|

|

|

|

|

|

41,82 |

|

30,35 |

|

17,97 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Z |

|

|

|

|

|

|

|

|

0,19 |

|

0,23 |

|

0,27 |

|

|||

|

Значение |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Z: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка значений |

|

|

|

|

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

||||

|

|

|

|

|

|

кротства невелика, Z |

|

|

кротства невелика, Z |

|

|

кротства невелика, Z |

|

||||||

|

<0,037, высокая вероятность банкротства |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

> 0,037 |

|

|

|

> 0,037 |

|

|

> 0,037 |

|

|||||||

|

>0,037 вероятность банкротства невелика. |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* среднее значение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

98 |

|

|

|

|

|

|

|

5 Четырехфакторная Z-модель Иркутской государственной экономической академии

|

Z И |

8.38 К1 |

К2 |

0,054 К3 |

0,64 К4 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

|

|

01.01.2005 |

|

|

01.01.2007 |

|

|

01.01.2007 |

|

|

Сумма активов* |

|

|

|

|

127 031 |

|

146 460 |

|

175 326 |

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

Собственный оборотный капитал* |

|

|

|

35 941 |

|

53 520 |

|

77 706 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

Собственный капитал* |

|

|

|

|

124 063 |

|

141 785 |

|

166 077 |

|

||||

|

|

|

|

|

|

|

|

|||||||

Себестоимость произведенной продукции |

|

24 601 |

|

28 784 |

|

34 414 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||

Объем продаж (выручка) |

|

|

|

|

44 746 |

|

59 666 |

|

82 829 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

Чистая прибыль |

|

|

|

|

14 257 |

|

21 429 |

|

35 711 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

К1 (п.2 / п.1) |

|

|

|

|

0,28 |

|

0,37 |

|

0,44 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

К2 (п.6 / п.3) |

|

|

|

|

0,11 |

|

0,15 |

|

0,22 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

К3 (п.5 / п.1) |

|

|

|

|

0,35 |

|

0,41 |

|

0,47 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

К4 (п.6 / п.4) |

|

|

|

|

0,58 |

|

0,74 |

|

1,04 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

Значение |

|

|

|

|

|

2,88 |

|

3,71 |

|

4,62 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

<0,18, |

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

|

Вероятность бан- |

|

||

|

Оценка значений: |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||||

|

высокая вероятность банкротства (60-80%) |

|

|

|

|

|

|

|

||||||

|

|

|

кротства очень мала |

|

|

кротства очень мала |

|

|

кротства очень мала |

|

||||

|

0,18-0,32, вероятность банкротства средняя (30- |

|

|

|

|

|

|

|

||||||

|

|

|

(до 10%), Z>0,42 |

|

|

(до 10%), Z>0,42 |

|

|

(до 10%), Z>0,42 |

|

||||

|

50%) |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* среднее значение |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

99

Приложение 11

Специфические показатели оценки риска

Порог рентабельности – это минимальный объем производства, покрывающий все за-

траты, связанные с объемом производства и реализацией продукции. ПР = Зпост / КВМ; где Зпост – затраты постоянные:

КВМ – коэффициент валовой маржи (КВМ = ВМ /Выр) ВМ = Выр – Зпер.

К Зпост – не зависят от объема выпущенной продукции – это может быть арендная пла-

та, зар. плата управленческого персонала .

Зпер – затраты. связанные с изменением объема выпускаемой продукции (затраты на материалы, на эл. энергию, зар.плату основных рабочих).

Точка безубыточности – определяет, когда предприятие начнет получать прибыль.

ТБ = Зпост / (1 – УЗпер.);

где УЗпер – уровень переменных затрат УЗпер = Зпер / Выр - НДС Запас финансовой прочности :

ЗФП = Вырб/НДС – Пр; где Пр - прибыль от продаж товара

Эффект финансового рычага (финансовый леверидж) характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента (Re ) собствен-

ного капитала.

ЭФР = (1- Стн) * (ЭР – СРП) * ЗК/СК; где (1 – Стн) – коэффициент налогового бремени (1- 0,24) = 0,76, т.к. ставка налога на

Пр составляет 24 %;

ЭР – экономическая рентабельность – НРЭИ / А ( отношение валовой прибыли к средней стоимости инвестируемого капитала);

СРП – средний рыночный процент (ставка ссудного процента), СРП = Ззс/Изс (Ззс – за-

траты по обслуживанию заемных средств, Изс – сумма всех используемых заемных средств).

ЗК/СК – плечо финансового рычага – характеризует кредитную активность заемщика

(ЗК –величина заемного капитала, а СК – величина собственного капитала).

Принимая решение о наращивании собственных или заемных средств следует обра-

тить внимание на дифференциал (ЭР – СРП), он не должен быть отрицательным (-).

Западные экономисты считают, что его (дифференциала) оптимальное значение 30 -

50%. В Российской практике предлагается использовать следующую систему оценок: