Монография Упр фин сост

.pdf2. Собственных оборотных средств достаточно и, как следствие, вы-

полнение нормативных требований к показателю Косс.

3. Значения коэффициента финансовой независимости КфН= 0,93 (соб-

ственникам принадлежит 93 % стоимости имущества) и коэффициента фи-

нансовой устойчивости Кфу = 0,96 свидетельствуют о стабильном положении предприятия и независимостью его от заемных средств.

Таблица 5

Расчетные значения показателей на конец года.

|

|

|

|

|

|

Отклоне- |

|

№ |

|

|

|

|

|

ние |

|

Показатель |

Ограничение |

2004г. |

2005г. |

2006г. |

2006г. к |

||

п/п |

|||||||

|

|

|

|

|

2004г. |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

(+) , (-) |

|

|

Коэффициент капитали- |

|

|

|

|

|

|

1 |

зации (отношения Кз/Кс;) |

≤1,0: 1,5 |

0,03 |

0,04 |

0,08 |

0,05 |

|

|

(Кзс) |

|

|

|

|

|

|

2 |

Коэффициент обеспечен- |

Нижняя граница 0,1 |

0,9 |

0,90 |

0,86 |

-0,04 |

|

ности собственными |

≥0,5 |

||||||

|

средствами (Kосс) |

|

|

|

|

||

|

|

|

|

|

|

||

3 |

Коэффициент финансо- |

≥0,4:0,6 |

0,97 |

0,96 |

0,93 |

-0,04 |

|

вой независимости (Кфн) |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

4 |

Коэффициент финанси- |

≥0,7 оптимальное |

29,77 |

22,47 |

13,23 |

-16,54 |

|

рования (Кф) |

значение 1,5 |

||||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

5 |

Коэффициент финансо- |

>0,6 |

0,98 |

0,98 |

0,96 |

-0,02 |

|

вой устойчивости (Кфу) |

|||||||

|

|

|

|

|

|

Обобщая изложенное, следует отметить, что рассмотренные финансо-

вые показатели дают возможность оценить риск последствий отдельных ре-

зультатов предпринимательской деятельности. Но для взаимодействующих контрагентов определенный интерес представляют, с одной стороны, ком-

плексные оценки риска последствий по различным направлениям деятельно-

сти, а с другой — прогнозные оценки финансового состояния в неотдаленном будущем.

41

2.1.4. Оценка рентабельности

Рентабельность – один из основных стоимостных качественных пока-

зателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производ-

ства и реализации продукции [13, с.75].

Значимость финансовых результатов следует оценить также по показа-

телям рентабельности (таблица 6 , рисунок 15).

|

|

|

|

|

|

Таблица 6 |

|

Показатели рентабельности, % |

|

|

|

|

|||

|

|

|

|

|

|

|

|

Показатель |

2004 г. |

2005 г. |

|

2006 г. |

Отклонения 2006 г. от |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2004 г. |

|

2005 г. |

|

|

|

|

|

|

|

|

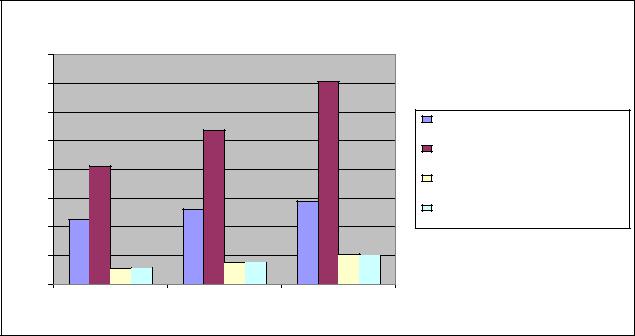

Рентабельность продаж |

45,02 |

51,76 |

|

58,45 |

13,43 |

|

6,69 |

|

|

|

|

|

|

|

|

Рентабельность основной деятельности |

81,89 |

107,29 |

|

140,68 |

58,79 |

|

33,39 |

|

|

|

|

|

|

|

|

Рентабельность собственного капитала |

11,57 |

15,20 |

|

21,60 |

10,03 |

|

6,4 |

|

|

|

|

|

|

|

|

Рентабельность активов |

11,21 |

14,62 |

|

20,35 |

9,14 |

|

5,73 |

|

|

|

|

|

|

|

|

Рентабельность продаж (оборота) увеличилась на 6,69% за 2006 год по сравнению с 2005 годом и на 13,43% по сравнению с 2004 годом. Увеличе-

ние показателя характеризует эффективность предпринимательской деятель-

ности: рост прибыли с 1 рубля продаж.

Рентабельность основной деятельности за анализируемый период по-

высилась на 58,79%. Увеличение показателя говорит о том, что прибыль от продаж в динамике растет быстрее, чем себестоимость.

Рентабельность собственного капитала в 2006г. увеличилась на 10,03 % по сравнению с 2004 годом, т.е. предприятие эффективно использует средства принадлежащие собственникам предприятия. Рентабельность соб-

ственного капитала является основным критерием оценки уровня котировки акций предприятия на бирже.

42

Рентабельность активов на конец 2006г. по сравнению с 2004 годом увеличилась на 9,14 %. Рентабельность активов определяет эффективность всего имущества предприятия. Показатель в динамике увеличивается за счет увеличения чистой прибыли.

|

Показатели рентабельности |

|

1,6 |

|

|

1,4 |

|

|

1,2 |

|

Рентабельность продаж |

|

|

|

1 |

|

Рентабельность |

|

|

|

0,8 |

|

основной деятельности |

|

Рентабельность |

|

|

|

|

0,6 |

|

собственного капитала |

|

Рентабельность активов |

|

|

|

|

0,4 |

|

|

0,2 |

|

|

0 |

|

|

1 |

2 |

3 |

2004 |

2005 |

2006 |

|

Рис. 15. Показатели рентабельности |

|

2.2. Модели прогнозирования риска финансовой

несостоятельности

На основе зарубежных источников

Наиболее широкое распространение в западных методиках прогнози-

рования риска нашли модели, разработанные известными экономистами Альтманом, Лисом, Таффлером и др. (приложение 9).

В двухфакторной модели Э. Альтмана учитываемым фактором риска является возможность необеспечения заемных средств собственными в бу-

дущие периоды.

43

В соответствии с этим содержанием модели является определение гра-

ницы между платежеспособностью и несостоятельностью - потерей пла-

тежеспособности.

На анализируемом предприятии модель прогнозирования риска несо-

стоятельности в течение анализируемого периода (2004г.-2006г.) имеет сле-

дующий вид: Z < 0, вероятность банкротства значительно меньше 50 %

Помимо указанного для данной модели существуют и другие подхо-

ды к оцениванию вероятности банкротства:

•если Z < (- 0,3) — вероятность банкротства невелика;

•если Z = 0, — вероятность банкротства равна 0,5;

•если Z > 0,3 — вероятность банкротства велика.

В диапазоне - 0,3 < Z > 0,3 вероятность банкротства средняя.

Если использовать данный подход , предлагаемый Э. Альтманом к оце-

ниванию вероятности банкротства на исследуемом предприятии, то можно сделать заключение, что в течение 2004-2006гг. Z < (- 0,3) — вероятность банкротства невелика.

Модель Лиса прогнозирования финансовой несостоятельности.

В модели факторы-признаки учитывают такие результаты деятель-

ности, как ликвидность, рентабельность и финансовая независимость органи-

зации [20, с. 670].

Для анализируемого предприятия конструкция данной модели имеет вид (табл.4 приложения 10): в течение 2004-2006 гг. Z > 0,037 — вероят-

ность банкротства малая;

В соответствии с полученными показателями следует отметить, что при применении четырехфакторной модели Лиса прогнозирования финансо-

вой несостоятельности на данном предприятии на протяжении анализируе-

мых 2004-2006гг вероятность банкротства малая, а на протяжении после-

дующих двух лет также сохраняется крайне малая вероятность банкротства.

44

Модель Таффлера прогнозирования финансовой несостоятельно-

сти

Используя предложенную модель Таффлера для прогнозирования финансо-

вой несостоятельности на данном предприятии получаем (таблица 3 прило-

жения 10): Z6>0.3 —фирма имеет неплохие долгосрочные перспективы в те-

чение исследуемого периода.

В итоге, применяя правило принятия решения о возможности банкрот-

ства, наблюдаем, что на протяжении трех лет вероятность банкротства край-

не мала.

Таким образом, можно сделать следующие выводы:

• модели прогнозирования банкротства в соответствии с западными ме-

тодиками следует применять весьма осторожно и рассматривать полученные результаты как индикаторы возможных событий;

• основные причины возможной неадекватности результатов прогно-

зирования банкротства связаны с тем, что при разработке указанных моделей не учитывался весь спектр внешних факторов риска, свойственных для рос-

сийских условий: финансовая обстановка в стране, темпы инфляции, условия кредитования, особенности налоговой системы и т.д.

Следовательно, необходимы разработки собственных моделей с учетом специфики российской действительности.

На основе отечественных источников

Специфика российских условий и их отличия от стран с развитой эконо-

микой требуют, чтобы модели прогнозирования риска финансовой несостоя-

тельности учитывали как особенности отрасли, так и структуру капитала предприятия.

Рассмотрим содержание и возможности отечественной двухфакторной модели прогнозирования риска банкротства.

45

Данная модель дает возможность оценить риск банкротства предпри-

ятий среднего класса производственного типа.

В основе модели — два фактора, характеризующие платежеспособ-

ность и финансовую независимость:

•коэффициент текущей ликвидности (Ктл);

•коэффициент финансовой независимости (Кфн) (коэффициент авто-

номии) — удельный вес собственных средств в общей сумме источников фи-

нансирования.

Рекомендуемые значения для показателей: Ктл > 2,0; Кфн = 0,5 - 1,0.

При значении Кфн < 0,5 возникает риск для кредиторов предприятия.

Модель прогнозирования риска несостоятельности имеет вид [22;

с.147]

Z = 0,3872 +0,2614 КТЛ + 1,0595 Кфн.

Расчетные зависимости для определения параметров модели приведе-

ны в табл. 7.

Как следует из конструкции модели, в прогнозировании возможного состояния банкротства определяющее значение имеет фактор финансовой независимости (Ктл : Кфн = 1: 4,05). Это объясняется следующим парадоксом:

при нестабильной среде предпринимательства предприятие увеличивает за-

пасы, что приводит к росту показателя Ктл, но одновременно растет вероят-

ность риска их ликвидности (группа А3 — средний риск ликвидности), что снижает платежеспособность предприятия.

Таблица 7

|

Показатели и расчетные модели |

|

|

|

|

Показатель |

|

Расчетная модель |

|

|

|

Ктл |

|

стр. 290 |

|

|

|

|

|

стр. (610 + 620 + 630 + 660) |

|

|

|

Кфн |

|

стр. 490 /стр. 700 |

|

|

|

46

Шкала оценки риска банкротства включает пять классов градации, и в зависимости от значения рейтингового числа Z она осуществляется по сле-

дующему правилу:

•если Z < 1,3257 — вероятность банкротства очень высокая;

•если 1,3257 Z < 1,5457 - вероятность банкротства высокая;

•если 1,5457 Z < 1,7693 — вероятность банкротства средняя;

•если 1,7693 Z < 1,9911 — вероятность банкротства низкая;

•если Z > 1,9911 — вероятность банкротства очень низкая.

Применяя данную модель прогнозирования риска несостоятельности получаем, что:

1)на конец 2004 г.

Ктл = 13,99 Кфн = 0,97, следовательно

Z = 0,3872 + 0,2614 • 13,99 + 1,0595 • 0,97 = 5,07

Z =5,07>1,9911 - вероятность банкротства очень низкая;

2)на конец 2005 г.

Ктл = 18,31 Кфн =0,96 следовательно

Z = 0,3872 + 0,2614 • 18,31 + 1,0595 • 0,96 = 6,19

Z =6,19>1,9911 - вероятность банкротства очень низкая;

3)на конец 2006 г.

Ктл = 12,71 Кфн = 0,93следовательно

Z = 0,3872 + 0,2614 • 12,71 + 1,0595 • 0,93 = 4,69

Z =4,69>1,9911 - вероятность банкротства очень низкая.

В итоге наблюдаем, что на данном предприятии сохраняется на про-

тяжении 2004 г. и 2006 г. низкая вероятность банкротства.

В качестве недостатков модели следует отметить следующее. Веро-

ятности банкротства имеют качественный характер (очень высокая, высокая,

средняя, низкая, очень низкая) и отсутствует оценка эффективности методи-

ки (точность прогноза и временной лаг).

47

2.3. Специфические показатели оценки риска

Специфическими показателями, с помощью которых может осущест-

вляться прямая или косвенная оценка риска являются [20,с. 630]:

1)порог рентабельности (ПР), точка безубыточности (ТБ),запас фи-

нансовой прочности (ЗФП);

2)эффект финансового рычага (ЭФР) - плечо;

3)коэффициенты ликвидности (Кл).

На основании представленных и описанных в приложении 11 формул

произведем расчеты по анализируемому предприятию. Результаты представ-

ляем в таблице 8.

|

|

|

|

Таблица 8 |

|

Специфические показатели оценки риска анализитруемого предприятия |

|||

|

|

|

|

|

№ |

Показатель |

2004 г. |

2005 г. |

2006 г. |

|

|

|

|

|

1. |

Порог рентабельности, тыс.руб. |

8143,64 |

96235,48 |

131474,6 |

|

|

|

|

|

2. |

Запас финансовой прочности, % |

81,80 |

83,12 |

92,43 |

|

|

|

|

|

3. |

Точка безубыточности, тыс.руб. |

8143,64 |

10069,35 |

6269,84 |

|

|

|

|

|

4. |

Эффект финансового рычага, % |

34,2 |

59,22 |

145,32 |

|

|

|

|

|

6. |

Эффект операционного рычага,% |

1,22 |

1,20 |

1,08 |

|

|

|

|

|

5. |

Коэффициент ликвидности |

4,2 |

4,24 |

2,57 |

|

|

|

|

|

По данным таблицы 8 наблюдаем, увеличение в динамике за 3 года та-

кого показателя как порог рентабельности. Это означает рост минимального объема производства, покрывающего все затраты, связанные с объемом про-

изводства и реализацией продукции Наблюдаем тенденцию к увеличению такого показателя как запас финансовой прочности. К 2005 году показатель точка безубыточности увеличился на 1925,71 тыс.руб, но снизился на

3799,51 тыс.руб. на конец 2006 года. Т.е. на конец 2004 года предприятие начнет получать прибыль при точке безубыточности равной 8143,64

тыс.руб, а на конец 2005 года для достижения точки безубыточности понадо-

бится на 1925,71 тыс.руб. больше.

48

Из результатов видно, что эффект финансового рычага увеличивается.

Следовательно, происходит увеличение удельного веса заемных средств в общей сумме используемого предприятием капитала, тем больше прибыли оно получает на собственный капитал, но возникает финансовый риск по-

пасть в зависимость к кредиторам, нет риска потери ликвидности или финан-

совой устойчивости.

Коэффициент операционного рычага имеет тенденцию к снижению. У

анализируемого предприятия, в составе себестоимости преобладают пере-

менные затраты. Подобные организации характеризуются следующей дина-

микой прибыли в зависимости от изменения объема продаж: при достиже-

нии точки безубыточности, увеличение объема продаж идет меньшими тем-

пами, чем у предприятий с преобладанием постоянных затрат. Соответствен-

но, верно и обратное: при уменьшении объемов выручки, прибыль будет снижаться достаточно медленно. Следовательно, снижение коэффициента для предприятия означает обладание меньшей силой воздействия на при-

рост прибыли, возникает предпринимательский риск и возможность оказать-

ся в убытках при падении объема производства.

2.4. Комплексная оценка предприятия по уровню

финансового риска

Содержание модели является классификация финансового состояния предприятия и на этой основе – оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рей-

тингового числа (приложение 12) [20,c.154]. Модель комплексной бальной оценки риска финансового состояния представлена в таблице 9.

49

Таблица 9

Бальная оценка финансового состояния предприятия по уровню риска

Финансовые показатели |

01.01.2005 |

01.01.2006 |

01.01.2007 |

||||

|

|

|

|

|

|

||

|

показатель |

баллы |

показатель |

баллы |

показатель |

баллы |

|

|

|

|

|

|

|

|

|

Коэффициент абсолютной ликвидности |

4,22 |

20 |

4,24 |

20 |

2,57 |

20 |

|

|

|||||||

|

|

|

|

|

|

|

|

Коэффициент критической ликвидности |

8,60 |

18 |

10,73 |

18 |

6,99 |

18 |

|

|

|||||||

|

|

|

|

|

|

|

|

Коэффициент |

13,99 |

16,5 |

18,31 |

16,5 |

12,71 |

16,5 |

|

текущей ликвидности |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Коэффициент финансовой |

0,97 |

17 |

0,96 |

17 |

0,93 |

17 |

|

независимости |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Коэффициент |

0,9 |

15 |

0,9 |

15 |

0,86 |

15 |

|

обеспеченности собственными |

|||||||

|

|

|

|

|

|

||

оборотными средствами |

|

|

|

|

|

|

|

Коэффициент обеспеченности запасов |

2,48 |

13,5 |

2,32 |

13,5 |

2,03 |

13,5 |

|

и затрат собственными источниками |

|||||||

|

|

|

|

|

|

||

Сумма баллов |

|

100 |

|

100 |

|

100 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

1 класс – предприятия практически без риска. Можно быть уверенным в возврате кредитов и выполнения других обязательств с хорошим запасом финансовой прочности предприятия. Высокий рейтинг.

2 класс – предприятия некоторого уровня риска по кредитам или иным обязательствам, но еще не рассматриваются как рискованные. Нормальный рейтинг.

3 класс – проблемные предприятия. Для банков и кредиторов вряд ли существует угроза потери средств, но полное получение процентов, выпол-

нение обязательств представляется сомнительным. Средний рейтинг.

4 класс – предприятия особого внимания, т.к. имеется риск при взаимо-

отношении с ними. Банки и кредиторы могут потерять средства и проценты.

Пониженный рейтинг.

5 класс – предприятия высокого риска, низкой платежеспособности. Вы-

сокая вероятность невыполнения финансовых обязательств. Низкий рейтинг. 6 класс – предприятия высочайшего риска, практически неплатежеспо-

собные. Возможность достаточно быстрого улучшения финансового состоя-

ния очень незначительная. Нулевой рейтинг.

50