Монография Упр фин сост

.pdfстью внешней среды и вызвана непредсказуемостью и нестабильностью ми-

рового и локальных рынков, особенно российского, для которого характерны дефицит капитала, отсутствие «критической массы» цивилизованных рыноч-

ных субъектов, качественного законодательства и др. [21, с. 6].

В каждом источнике по управлению рисками [11; 26; 9; 32] приводится своя классификация рисков. Рассмотрим основные из них.

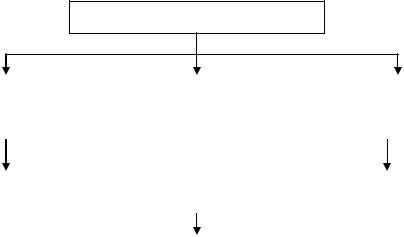

Поскольку главная задача предпринимателя - рисковать расчетливо, не переходя ту грань, за которой возможно банкротство фирмы, следует выде-

лять допустимый, критический и катастрофический риски (рис.4)

РИСК

Допустимый риск

- это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли; таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Критический риск – это риск связан-

ный с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки.

критический риск первой сте-

пени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат.

критический риск второй сте-

пени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т. е., вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Катастрофический риск

– это риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предприятия. Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль; при возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств.

Рис. 4. Классификация степени рисков

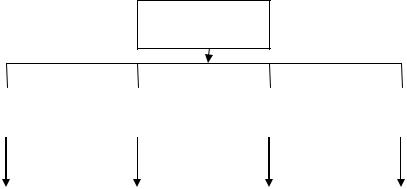

Существуют различные другие классификации рисков [7, с.29] некоторые из

них представлены на рисунке 5.

11

По источникам возникновения |

В зависимости от экономического |

По возможности страхования |

По степени пра- |

|||||

результата |

вомерности |

|||||||

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Внутренний, не- |

|

|

|

|

|

Неоп- |

|

Внешний, сис- |

систематический |

|

|

|

|

|

||

|

Спекулятивные |

|

|

Оправ- |

равдан |

|||

тематический |

или специфиче- |

Чистые риски |

|

|

||||

риски означают |

|

|

дан- |

ный |

||||

или рыночный |

ский риск (все |

отражают воз- |

|

|

||||

возможность |

|

|

ный |

(непра |

||||

риск (все терми- |

термины опреде- |

можность по- |

|

|

||||

получения как |

Страхуемые |

Нестрахуемые |

(пра- |

вомер- |

||||

ны определяют |

ляют этот финан- |

лучения отри- |

||||||

положительного, |

риски |

риски |

вомер- |

ный) |

||||

этот риск как |

совый риск как |

цательного или |

||||||

так и отрица- |

|

|

ный) |

риск |

||||

независящий от |

зависящий от дея- |

нулевого ре- |

|

|

||||

тельного эффек- |

|

|

риск |

|

||||

деятельности |

тельности кон- |

зультата |

|

|

|

|||

та |

|

|

|

|

||||

предприятия). |

кретного предпри- |

|

|

|

|

|

||

|

|

|

|

|

|

|||

|

ятия). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.5. Классификация рисков

Возможно, наиболее важный для предпринимательского риска эле-

мент классификации, имеющий наибольшее практическое значение - это классификация рисков по степени правомерности.

Для разграничения оправданного и неоправданного предпринима-

тельского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных видах предпринимательской деятельности, в

разных секторах экономики различна. Так, в области научно-технического прогресса допустимая вероятность получения отрицательного результата на стадии фундаментальных исследований составляет 5-10%, прикладных науч-

ных разработок - 80-90%, проектно-конструкторских разработок - 90-95%.

Очевидно, что данная область деятельности характеризуется высоким уров-

нем риска. Вместе с тем существуют отдельные отрасли, например атомная энергетика, где возможность риска вообще не допускается.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования.

Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие как риск

12

гибели имущества, риск возникновения пожара, аварий и т.п., предпринима-

тель может застраховать.

Страховой риск - это вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от ис-

точника опасности страховые риски подразделяются на две группы [27, с.

231]:

-риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др.);

-риски, связанные с целенаправленными действиями человека Рассмотрим наиболее полный перечень видов риска, представленный в

работе Н.В. Хохлова [32, с. 126] (рис.6):

Промыш |

Опасность нанесения ущерба предприятию (объекту риска) и третьим лицам вследствие нарушения нормального хода произ- |

|

ленные |

водственного процесса. Кроме того, к ним относят опасность повреждения или утери производственного оборудования и |

|

риски |

транспорта, разрушение зданий и сооружений в результате воздействия таких внешних факторов, как силы природы и зло- |

|

|

умышленные действия.Для промышленного производств наиболее серьезным и часто встречающимся является риск возни к- |

|

|

новения отказов машин и оборудования, а в наиболее тяжелых проявлениях – возникновение аварийной ситуации. |

|

|

Вероятность наступления гражданской ответственности за нанесения ущерба окружающей среде, а также жизни и здоровью |

|

Эколо- |

третьих лиц. Он может возникнуть в процессе строительства и эксплуатации производственных объектов и является соста в- |

|

гические |

ной частью промышленного риска. Ущерб окружающей среде выражается в виде загрязнения или уничтожения лесных, вод- |

|

риски |

ных, воздушных и земельных ресурсов, нанесения вреда биосфере и сельскохозяйственным угодьям. При этом последствия |

|

|

аварии подразделяются на ближайшие и отдаленные ( долговременные). |

|

Инве- |

Связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов. Объектом риска в |

|

данном случае выступают имущественные интересы лица, осуществляющего вложения своих средств.Инвестиционные риски |

||

стици- |

||

классифицируются в зависимости от особенности реализации им проекта и способа привлечения средств. В общем случае |

||

онные |

||

выделяют следующие риски:а) кредитные;б) возникающие на первой стадии инвестиционного проекта;в) предприниматель- |

||

риски |

||

ские, связанные со второй стадией инвестиционного проекта;г) страховые. |

||

|

||

Кредит- |

Связаны с возможным невозвратом суммы кредита и процентов по нему. Невозврат может произойти по различным причинам: |

|

незавершение строительства, изменение рыночной и общеэкономической ситуации, недостаточная маркетинговая проработка |

||

ные |

||

инвестиционного проекта, чрезвычайные события. Для кредитора имеет значение не только сам факт возврата суммы кредита |

||

риски |

||

и процентов, но и сроки возврата. |

||

|

||

|

Предпринимательские риски различают внешние и внутренние. Внешние риски связаны с нанесением убытков и неполучени- |

|

Пред- |

ем предпринимателем ожидаемой прибыли вследствие нарушения своих обязательств контрагентами предпринимателя или по |

|

другим, не зависящим от него обстоятельствам.Внутренние риски зависят от способности предпринимателя организовать про- |

||

прини- |

||

изводство и сбыт продукции. На них влияют следующие факторы: качество системы менеджмента, качество продукции, прои з- |

||

матель- |

||

водственные затраты, организация маркетинга и др. Предпринимательские риски могут быть обусловлены следующими при- |

||

ские |

||

чинами: природными – землетрясение, наводнение, ураган, смерч, удар молнии, шторм, извержение вулкана и др.; износ ос- |

||

риски |

||

новных производственных фондов; ошибки персонала; нарушение своих обязательств контрагентами; непредвиденные расхо- |

||

|

||

|

ды; злоумышленные действия и др. |

|

|

Финансовые риски возникают в процессе управления финансами организации. Финансовые риски бывают: валютными (оп е- |

|

|

рационный, трансляционный, экономический); процентные (позиционный, портфельный, экономический); портфельные |

|

|

(систематический, несистематический).Операционный валютный риск можно определить как возможность возникновения |

|

|

убытков или недополучения прибыли в результате изменения обменного курса и воздействия его на ожидаемые доходы от |

|

|

продажи продукции. Трансляционный валютный риск возникает при наличии у головной компании дочерних компаний или |

|

Финан- |

филиалов за рубежом. Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений |

|

совые |

обменного курса на экономическое положение компании. Под процентными рисками понимается вероятность возникновения |

|

риски |

убытков в случае изменения процентных ставок по финансовым ресурсам. Позиционный процентный риск возникает, если |

|

|

проценты за пользование кредитными ресурсами выплачиваются по «плавающей» ставке. Портфельный процентный риск |

|

|

отражает влияние изменения процентных ставок на стоимость финансовых активов, таких как акции и облигации. Экономич е- |

|

|

ский (структурный) процентный риск связан с воздействием изменения процентных ставок на экономическое положение ком- |

|

|

пании в целом. Портфельные риски показывают влияние различных макро и микроэкономических факторов на активы пред- |

|

|

принимателя или инвестора. |

|

Ком- |

|

|

мерче- |

Коммерческие риски, связанные с возможностью недополучения прибыли или возникновения убытков в процессе проведения |

|

ские |

торговых операций. |

|

риски |

|

|

Страно- |

Страновые риски возникают при осуществлении предпринимателями и инвесторами своей деятельности на территории других |

|

вые |

стран. Доход от бизнеса может уменьшиться в случае неблагоприятного изменения политической или экономической ситуа- |

|

риски |

ции в стране. |

|

Полити- |

Политические риски являются важнейшей составной частью страновых рисков. Суть их заключается в возможности недоп о- |

|

ческие |

лучения дохода или потери собственности иностранного предпринимателя или инвестора вследствие изменения социально - |

|

|

13 |

риски |

политической ситуации в стране. Они могут проявляться в виде следующих событий: изменений в валютном законодательс т- |

|

ве, препятствующие исполнению международных контрактов или репатриации валютной выручки; |

Рис.6. Виды риска, представленные Хохловым Н.В.

1.2. Методологические аспекты оценки и анализа рисков

При построении системы оценки риска необходимо в первую очередь учитывать обстоятельства, связанные с получением необходимой информа-

ции для принятия соответствующих решений. В зависимости от полноты информации, имеющейся у субъекта предпринимательства, методы оценки риска можно условно объединить в три группы с учетом следующих условий

( рис.7):

Определенности, когда информация о рисковой ситуации достаточ-

Определенности, когда информация о рисковой ситуации достаточ-

но полна, например, в виде бухгалтерского баланса, отчета о прибы-

лях и убытках и т.д.;

Частичной неопределенности, когда информация о рисковой ситуа-

Частичной неопределенности, когда информация о рисковой ситуа-

ции существует в виде частот появления рисковых событий;

Полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специа-

Полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специа-

листов и экспертов для частичного снятия неопределенности.

Смысловое содержание указанных групп методов заключается в сле-

дующем [24, с. 139]:

- В условиях определенности применяются расчетно-аналитические методы. Эти методы используются при расчете показателей риска в основ-

ном по данным управленческого или бухгалтерского учета В этих случаях показатели оценки риска выражаются в виде абсолют-

ных, относительных и средних величин.

14

Методы оценки риска

В условиях опре- |

|

В условиях час- |

|

В условиях пол- |

|

деленности |

|

тичной неопреде- |

|

ной неопреде- |

|

|

|

ленности |

|

ленности |

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчетно- |

|

Вероятностные |

|

Экспертные |

|

аналитические |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статистические |

|

|

|

|

|

|

|

|

|

Рис. 7. Система методов оценки риска

а) абсолютные показатели оценки риска.

Данная группа показателей включает абсолютные финансовые показа-

тели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий от не-

удовлетворительных результатов деятельности предприятия.

Идентифицированными видами рисков для принятия внешними и внут-

ренними пользователями информации деловых решений являются:

-риски структуры активов по степени их ликвидности;

-риски потери платежеспособности, финансовой устойчивости и незави-

симости;

- риски последствий снижения деловой активности и рентабельности ор-

ганизации.

В качестве примера использования данной группы показателей можно привести оценку риска структуры активов по степени их ликвидности. В рас-

сматриваемой ситуации абсолютные финансовые показатели представляют средства по активам однородных по составу элементов балансовых статей.

Фактором риска является недостаточность или избыток средств по отдель-

15

ным группам активов, а его последствиями – потери во времени и в перво-

начальной стоимости превращения активов в наличные денежные средства.

Это может привести к ограниченным возможностям организации по выпол-

нению обязательств.

В зависимости от времени превращения в денежную форму активы предприятия подразделяют на четыре группы риска их ликвидности (рис.8).

б) относительные показатели риска

Основными подходами к оценке риска на базе относительных показате-

лей являются: - на основе специально разрабатываемых исследователями конструкций показателей, ориентированных на последствия рискового собы-

тия;

- на основе использования финансовых показателей в виде коэффициен-

тов, характеризующих ликвидность (платежеспособность), структуру капи-

тала, деловую активность и рентабельность организации.

Текущие активы

Минималь- |

|

Малый |

|

Средний |

|

Высокий |

ный риск |

|

риск |

|

риск |

|

риск |

|

|

|

|

|

|

|

(А1) Наибо- |

|

(А2) Быстро |

|

(А3) Медленно |

|

(А4) Трудно |

лее ликвид- |

|

реализуемые |

|

реализуемые |

|

реализуемые |

ные активы: |

|

активы: |

|

активы: |

|

активы: |

Деньги в |

|

Дебиторская |

|

Запасы |

|

Нематериальны |

кассе |

|

задолжен- |

|

НДС по при- |

|

активы |

|

|

обр. ценно- |

|

Основные сред |

||

Деньги на |

|

ность со |

|

|

||

|

|

стям |

|

ства |

||

расчетном |

|

сроком по- |

|

|

||

|

|

Дебиторская |

|

Долгосрочные |

||

счете |

|

гашения ме- |

|

|

||

|

|

задолженность |

|

фин.вложения |

||

|

|

нее 12 ме- |

|

|

||

|

|

|

Прочие обо- |

|

Прочие внеобо |

|

|

|

сяцев |

|

|

||

|

|

|

ротные активы |

|

ротные активы |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Рис. 8. Пример классификации активов по степени риска их ликвидности

16

- В условиях частичной неопределенности риск рассматривается как вероятностная категория, поэтому в этих случаях целесообразно использо-

вать вероятностные и статистические методы оценки риска. При использо-

вании данных методов рассчитываются вероятностные и статистические показатели оценки риска.

а) вероятностные показатели оценки риска

Вероятностные показатели оценки риска рассчитываются на основе классических принципов статистической вероятности с использованием сто-

хастических моделей, а формой выражения являются точечные и интерваль-

ные оценки последствий риска.

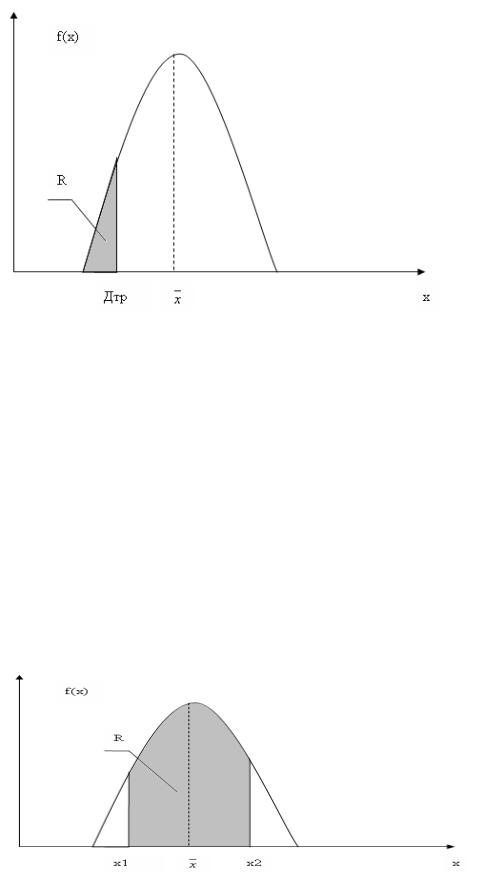

Точечная оценка показателей риска. Содержанием показателя оценки риска является вероятность получения фактического значения результата меньше требуемого значения (намеченного, планируемого прогнозируемого):

Точечная оценка показателей риска. Содержанием показателя оценки риска является вероятность получения фактического значения результата меньше требуемого значения (намеченного, планируемого прогнозируемого):

R= p(x<Дтр),

Где R – показатель (функция распределения) оценки риска;

р – вероятность риска;

Дтр – требуемое (планируемое) значение результата – действительное число;

х – текущее значение результата как случайной величины.

Для использования данного показателя необходимо знать тип и парамет-

ры закона распределения значений результатов деятельности. Полагая, что на результат предпринимательской деятельности влияет большое количество внешних и внутренних факторов риска, используют гипотезу, что результат

(как случайная величина) подчинен нормальному закону.

Кривая функции плотности нормального распределения представлена на рис.9 и представляет собой графическое изображение зависимости плотности распределения вероятностей возможных значений результата. Из кривой можно увидеть, что значения результата наиболее тесно группируются во-

круг величины х (кривая плотность в этой точке максимальна), а по мере убывания влево и вправо значений результатов их платность падает.

17

Рис. 9. Точечная оценка риска

Интервальная оценка показателя риска. Точечная оценка риска не несет информации о точности процедуры оценивания, поэтому предпринимателю,

Интервальная оценка показателя риска. Точечная оценка риска не несет информации о точности процедуры оценивания, поэтому предпринимателю,

оценивающему риск своей деятельности, необходим и интервальный подход,

заключающийся в определении вероятности получения результата в задан-

ных пределах.

В частности, вероятность того, что результат примет значения, принад-

лежащие интервалу [x1,х2], равна R= p(x1<=x<=x2)=F(x2)-F(x1)

Графическая интерпретация полученного выражения представлена на рис.10.

18

Рис. 10. Интервальная оценка риска

б) статистические показатели оценки риска.

Статистические показатели по своей информативности несколько усту-

пают вероятностным, так как в основе своей являются параметрами соответ-

ствующих законов распределения и требуют меньшего объема исходной ин-

формации для оценивания уровня риска.

По своему предназначению данная группа оценивает:

Среднее значение ожидаемого результата деятельности. Если ре-

зультаты расчетов по наблюдаемым значениям будут экстраполированы в будущее без существенных изменений, то используется средняя вида:

|

n |

|

|

|

xi |

|

|

х |

i 1 |

, |

|

n |

|||

|

|

где xi - i-е значение случайной величины; n – число наблюдений.

В случае же коррекции наблюдаемых значений используется средневзвешен-

ная величина из всех возможных значений результата хi и вероятностей pi

его появления:

n

xxi pi

i1

Показатели вариации уровня риска.

1. наиболее простой формой статистического показателя, характеризую-

щего риск, является показатель размаха вариации ожидаемого результата:

R xm ax xm in

Где xm ax, xm in - соответственно наибольшее и наименьшее значения резуль-

тата в выборочном наблюдении.

2. дисперсия как показатель степени риска в случае экстраполяции ре-

зультатов наблюдения в будущее будет равна:

19

n

(xi x)2

хn 1 .

Вслучае коррекции результатов наблюдаемых значений (без экстрапо-2 i 1

ляции) используется средневзвешенная величина из квадратов отклонений действительных результатов от средних ожидаемых:

|

n |

|

|

|

2 |

(x |

i |

x)2 p |

i |

x |

|

|

||

i |

1 |

|

|

|

Где xi - i-е значение случайной величины;

pi - вероятность того, что i-я случайная величина примет значение xi .

3. среднее квадратическое отклонение равно корню квадратному из дис-

персии:

x |

x2 , |

Является именованной величиной и указывается в тех же единицах, в

каких измеряется варьирующий признак.

Таким образом, поскольку риск обусловлен случайностью исхода приня-

того решения, то, чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, тем меньше его величина. Если дисперсия результата равна нулю, то риск полностью отсутствует.

4.Когда необходимо сравнить варианты решений с разными ожи-

даемыми средними значениями результата и разными средними квадратиче-

скими отклонениями, особенно интересен показатель риска, который называ-

ется коэффициентом вариации Vx. Этот показатель представляет собой от-

ношение среднего квадратического отклонения к среднему ожидаемому зна-

чению и показывает степень отклонения полученных значений:

Vx xx

20