Методичка. Учет и анализ в строительстве

.pdf50

Рабочая комиссия сначала опломбирует помещения и другие места хранения ценностей, проверяет измерительные приборы и сроки их клеймения (проверки), получает перечни (реестры) приходных и расходных документов или отчёты о движении ценностей.

Проверка остатков (наличия) осуществляется обязательно в присутствии материально-ответственного лица (кроме черезвычайных случаев). Составляется опись наличных ценностей. По описи затем составляется сличительная ведомость, в которой указывается наличие ценностей по учётным документам и по описи и фиксируется расхождение. Рабочая комиссия указывает причины и виновных в возникновении расхождений и предлагает меры по недопущению расхождений в дальнейшем. Излишки ценностей оприходуются и берутся на учёт. Недостачи ценностей в пределах естественной убыли списываются на издержки производства, а сверх норм естественной убыли – взыскиваются с виновных лиц. Если взыскать нельзя, то убытки списываются на финансовые результаты деятельности организации.

УЧЁТНАЯ ПОЛИТИКА

Каждое предприятие должно вести бухгалтерский учёт с соблюдением правил, зафиксированных в законе о бухгалтерском учёте, положении о бухгалтерском учёте и других нормативных документах. Однако каждое предприятие может реализовать эти правила разными способами.

Способ реализации может выбирать само предприятие в зависимости от его индивидуальных условий и особенностей функционирования: размера предприятия, отрасли производства, географического положения и т. д. Этот способ ведения бухучёта предприятие обязано объявить (сделать гласным). Для этого способ должен быть закреплён документально. Документ, в котором объявлен способ ведения бухучёта, носит название

"Учётная политика предприятия".

Учётная политика включает в себя три элемента.

1.Методика БУ.

2.Техника ведения БУ.

51

3. Организация бухгалтерской службы.

Методика БУ

1.Критерий отнесения предметов к ОС или к оборотным фондам.

2.Способ погашения стоимости, находящихся в эксплуатации оборотных фондов.

3.Порядок начисления амортизации (износа) ОС.

4.Порядок начисления износа по нематериальным активам.

5.Порядок финансирования ремонта ОС.

6.Метод оценки сырья, материалов, и других ценностей в запасах.

7.Формирование учётных групп ценностей.

8.Способ отражения на счетах операций по заготовлению и приобретению материальных ценностей.

9.Способ учёта выпуска продукции.

10.Сроки погашения расходов будущих периодов.

11.Перечень резервов предстоящих расходов и платежей.

12.Порядок создания резервов по сомнительным долгам.

13.Необходимость, порядок создания и использования фондов социального назначения.

14.Метод определения выручки от реализации продукции.

Техника ведения БУ

1.План счетов.

2.Форма БУ.

3.Технология переработки учётной информации.

4.Организация внутрипроизводственного контроля.

5.Организация составления отчётности.

6.Инвентаризация имущества и обязательств.

Организация бухгалтерской службы

1.Место бухгалтерской службы в системе управления.

2.Права и обязанности бухгалтера.

3.Порядок взаимодействия бухгалтерской службы с другими подразделениями.

4.Организационное построение самой бухгалтерской служ-

бы.

5.Соподчинённость отдельных учетных подразделений и работников учёта.

52

Учётная политика предполагает открытость для внешних пользователей бухгалтерской отчётности предприятия. Бухгалтерская отчётность должна давать возможность установить имущественное и финансовое положение предприятия, его платёжеспособность, тенденции в улучшении (или ухудшении) деятельности предприятия.

Учётная политика должна основываться на предположении о том, что предприятие будет продолжать свою деятельность в ближайшей перспективе, и в скором времени не предвидится его ликвидация или существенное сокращение масштабов производства.

Учётная политика должна быть неизменной в течении отчётного года и от одного учётного года к другому. Она должна быть рассчитана на длительный отрезок времени.

Если в какой-то момент происходит обоснованное изменение в учётной политике, то в первом же по времени составления бухгалтерском отчёте должны быть подробно раскрыты эти изменения и влияние их на экономические показатели деятельности предприятия.

Учётная политика оформляется приказом руководителя предприятия.

РАСЧЕТЫ В ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Расчеты между предприятиями и организациями могут проводиться в наличной или безналичной форме. Наличные расчёты допускаются только между предприятием и обслуживающим его банком. Все расчёты между предприятиями должны производится безналично.

Наличный расчёт (НР) между предприятием и банком заключается во взносе предприятием наличных денег в банк на свои счета и получении со своих счетов наличных денег для выплаты заработной платы, пособий, командировочных расходов и хозяйственных нужд.

При взносе наличных денег в банк предприятие заполняет сопроводительный документ "Объявление на взнос наличными". Документ этот содержит отрывную квитанцию, которую

53

банк возвращает предприятию со своей отметкой после получения денег. На основании квитанции бухгалтерия предприятия составляет расходный кассовый ордер, где указывается проводка суммы.

При получении наличных денег в банке используется "Денежный чек". Чек заполняется в бухгалтерии, подписывается главным бухгалтером, руководителем предприятия, заверяется печатью и передаётся лицу, уполномоченному на получение денег. Чек является приказом предприятия банку выдать указанному в чеке лицу определённую сумму денег наличными. В чеке указывается также на какие цели выдаются деньги.

Чек сдаётся в банк, а банк возвращает предъявителю чека "Контрольную марку", по которой в назначенное время могут быть получены наличные деньги. Полученные деньги сдаются в кассу предприятия, а в бухгалтерии на эту сумму выписывается приходный кассовый ордер, по которому делаются проводки в счетах.

Безналичные расчёты регулируются специальным "Положением о безналичных расчётах в РФ". По положению предусматривается 4 формы безналичных расчетов.

1.Платёжное поручение.

2.Платёжное требование-поручение.

3.Аккредитив.

4.Расчётный чек.

Форма расчётов определяется договором между предприятиями.

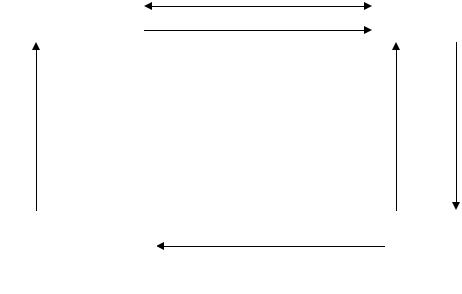

Платёжное поручение. Это письменное распоряжение плательщика своему банку о перечислении какой-то суммы со своего счёта на счёт получателя платежа в том же или в другом банке. Этими поручениями рассчитываются в случае предоплаты или по согласованию сторон, или с органами пенсионного фонда, налоговой инспекции, соцстраха, или с работниками предприятия при переводе их заработной платы на счёт в банке и в некоторых других случаях. Платёжное поручение исполняется банком при наличии средств на счёте плательщика. Схема расчётов платёжными поручениями приводится ниже.

Операции 1 и 2 могут меняться очередностью во времени (при предоплате).

|

|

|

54 |

|

|

|

|

|

|

|

Договор |

|

|

|

|

|

|

|

|

|

|

|

|

Получатель |

|

|

|

Плательщик |

|

|

|

платежа |

|

|

|

|

|

|

|

|

|

|

1. Услуги, товар |

|

|

|

|

|

|

|

|

|

|

|

|

5. Выписка с р/с |

4. Выписка с р/с |

|

2. Платежное |

||||

получателя о |

|

||||||

о перечислении |

|

поручение |

|||||

зачислении |

|

||||||

суммы |

|

|

|

|

|||

суммы |

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

3. Банковское платежное |

|

|

|

|

|

|

|

поручение или денежные |

|

|

|

|

|

|

|

средства |

|

Банк |

|

|

Банк |

|

|

|

плательщика |

|

||

получателя |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Платёжное поручение представляется в банк на бланке строго установленной формы и действительно в течение 10 дней со дня выписки. Расчёты с помощью платёжных поручений могут быть досрочными (предоплата), срочными (сразу после оказания услуг) и отсроченными (по прошествии какого-то срока после получения услуги, товара).

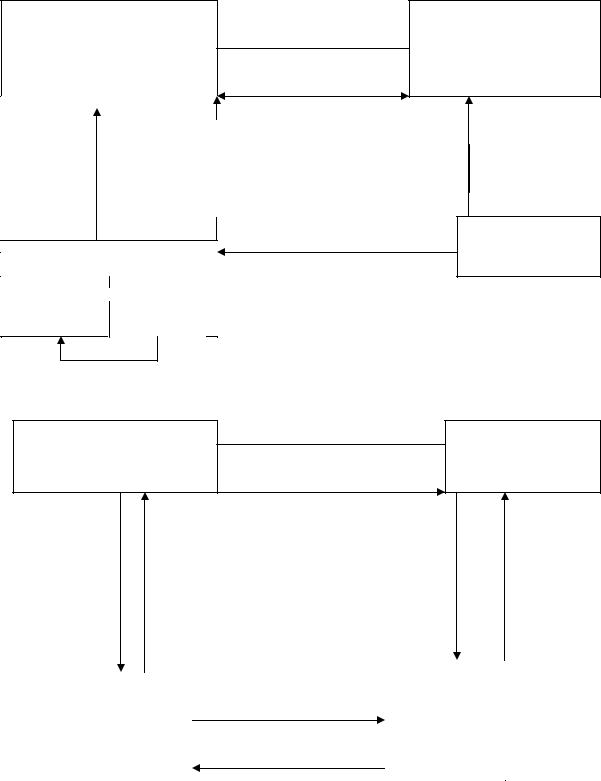

Платёжное требование-поручение. Это требование по-

ставщика услуг к плательщику оплатить стоимость оказанных услуг на основании документов, представленных в банк плательщиком. Документы выписываются в трёх экземплярах. Банк плательщика при получении платёжного требования и документов, подтверждающих услугу, передаёт платёжное требование плательщику, а подтверждающие документы оставляет у себя в банке.

Плательщик обязан в течение 3-х суток представить в банк подписанное платёжное требование с заполненным поручением на оплату или вернуть в банк платёжное требование неподписанным с извещением об отказе от оплаты. В первом случае банк плательщика производит перечисление средств банку поставщика (как в случае платёжного поручения), а во втором случае банк возвращает платёжное требование с подтверждающими документами и с извещением об отказе от оплаты поставщику.

55

2. Платежное требованиепоручение и подтверждающие документы

|

|

|

1. Услуги, товар |

|

|

|

|

|

|

|

|

|

|

|

|

Получатель |

|

|

|

Плательщик |

|

|

|

платежа |

|

|

|

|

|

|

|

|

|

|

Договор |

|

|

|

|

|

|

|

|

|

|

|

|

6. Выписка с р/с |

5. Выписка с р/с |

|

2. Платежное |

||||

с указанием о |

|

||||||

с указанием о пе- |

|

поручение |

|||||

зачислении |

|

||||||

речислении суммы |

|

|

|

|

|||

суммы |

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

4. Платежное поручение |

|

|

|

|

|

|

|

банка другому банку или |

|

|

|

|

Банк |

|

деньги |

|

Банк |

|

||

получателя |

|

|

|

плательщика |

|

||

|

|

|

|

|

|

|

|

Возможно направление платёжного требования с подтверждающими документами непосредственно плательщику, минуя его банк. В этом случае при согласии на оплату плательщик сам направляет все документы в банк с заполненным поручением на оплату или сам возвращает все документы поставщику с извещением об отказе от оплаты.

Аккредитив ("доверие"). Плательщик направляет в свой банк заявление на аккредитив, в котором поручает ("доверяет") банку произвести оплату услуг поставщика по месту его нахождения, т. е. в его банке при выполнении определённых условий и предоставлении в банк поставщика документов об оказании услуги. Оплата может производиться либо за счёт средств плательщика, либо за счёт ссуды банка, предоставляемой плательщику.

Впервом случае средства со счёта плательщика переводятся

вбанк поставщика ("выставляется аккредитив"), и такой аккредитив называется покрытым.

Во втором случае банк плательщика даёт поручение банку поставщика оплатить услугу со своего банковского счёта в банке поставщика. Такой аккредитив называется непокрытым ("гарантированным"), а оплата поставщику является здесь ссудой плательщику со стороны его банка.

56

В обоих случаях банк поставщика извещает поставщика о "выставлении аккредитива". Поставщик, оказав услугу, направляет документы в свой банк, который при выполнении всех условий поставщиком производит оплату за счёт средств аккредитива. В качестве условий может быть акцепт (согласие) представителя плательщика у поставщика.

Аккредитив выгоден поставщику, но невыгоден плательщику. Аккредитив выставляется на срок до 25 дней для оплаты только одному поставщику. По истечении 25 дней неиспользованные средства возвращаются, платёжные поручения аннулируются.

Форма аккредитива применяется как средство финансового давления на плательщика или как средство финансового поощрения поставщика. Оплата с аккредитива наличными не допускается. Аккредитив используется, как правило, при междугородних расчётах.

Расчетный чек. Это письменный документ, выдаваемый плательщиком поставщику с поручением своему банку о перечислении средств со своего счета на счет поставщика.

Плательщик представляет в свой банк заявление на выдачу чеков и платежное поручение на перечисление средств со своего расчетного счета на свой же специальный счет в банке на сумму, на которую будут выданы чеки.

Банк выдает плательщику на эту сумму чековую книжку. Плательщик при расчете за услугу выдает поставщику чек на стоимость услуги. Чек должен быть предоставлен к оплате в банк в течение 10 дней со дня выписки.

Поставщик собирает полученные чеки, составляет к ним сопроводительный документ и направляет в свой банк. На основании чеков банк поставщика предъявляет требования банку плательщика на перечисление ему средств, указанных в чеках. После перечисления средств они зачисляются на счёт поставщика.

Специальный счёт может и не открываться. Оплата чеков тогда производится прямо с расчетного счета. Возможно также соглашение между банком и плательщиком, по которому банк гарантирует оплату чеков даже в случае отсутствия средств на расчетный счет плательщика.

57

Чеки применяются в случаях, когда плательщик боится платить деньги до того, как получен товар, или поставщик не хочет передавать товар без гарантий платежа, или в случаях, когда продавец заранее не известен (при командировках для приобретения товарно-материальных ценностей).

|

|

58 |

|

|

- |

|

|

|

|

Получатель |

4. Услуги |

|

||

платежа |

Плательщик |

|||

|

||||

(поставщик) |

|

|

||

|

|

Договор |

|

|

Документы |

|

|

|

|

об оказа- |

7. Выписка о |

3. Извещение |

1. Заявление на |

|

нии услуг, |

зачислении |

об аккредитиве |

||

акцепт, и |

аккретитив |

|||

на р/с денег |

|

|||

т.д. (все |

|

|

||

|

|

|

||

условия) |

|

|

|

|

|

|

|

Банк |

|

Банк получателя |

|

плательщика |

||

|

|

|||

Р/с |

Аккреди- |

|

|

|

поставщика |

|

|

||

тив |

|

|

||

|

|

|

||

|

6. Зачисле- |

|

|

|

|

ние средств |

|

|

|

Получатель платежа |

5. Чек |

|

||

(поставщик) |

4. Услуги |

Плательщик |

||

|

|

|

||

|

|

|

1. Заявление в свой |

|

|

|

||

6. Чеки и |

|

|

банк га получение |

|

|

|

3.Чеко- |

|

9. Выписка |

чековой книжки и |

|

|

|

||||

сопрово- |

платежное поруче- |

|

|

вая |

||||

дитель- |

с р/с о за- |

ние на перечисле- |

|

|

|

книжка |

||

числении |

|

|

|

|||||

ные до- |

ние средств на |

|

|

|

|

|||

средств |

|

|

|

|

||||

кументы |

специальный счет |

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

7. Требование |

|

|

Банк плательщика |

|||

|

|

|

|

|||||

|

|

|

|

|

|

|

||

Банк |

|

об оплате |

|

Специальный |

|

Расчетный |

||

получателя |

|

|

|

|

|

|||

|

8. Денежные |

|

|

счет |

|

счет |

||

|

|

|

|

|

||||

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

2. Депонирование |

|

|||

59

ОБЩАЯ ХАРАКТЕРИСТИКА АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Чтобы управлять деятельностью строительной организации, первый руководитель и руководители подразделений и служб должны иметь представление о состоянии всех сторон ее деятельности.

Процесс изучения всех сторон деятельности строительной организации принято называть анализом. Предметом анализа являются исходные позиции, условия и результаты деятельности организации.

Анализ решает важные практические задачи:

1)вскрытие недостатков и выявление производственных ре-

зервов;

2)выявление передового опыта предпринимательской деятельности и распространение его;

3)подготовка необходимых данных для планирования деятельности организации;

4)оценка результатов работы строительной организации в целом и ее подразделений ради реализации действенной системы материального поощрения;

5)принятие обоснованных управленческих решений;

6)выбор и разработка стратегии развития предприятия.

В условиях экономического и финансового кризиса в стране значение анализа усиливается, так как

–существенно уменьшились заказы на выполнение строи- тельно-монтажных работ как за счет бюджетных ассигнований, так и средств частных заказчиков;

–кризис усугубил все проблемы, имевшие место до него (чрезвычайная изношенность основных фондов, недостаток средств на их обновление, дефицит рабочих высокой квалификации и т. д.);

–возрос элемент неопределенности в отношениях с экономическими партнерами, следовательно, возросла вероятность риска;

–конкуренция со стороны других строительных организаций заставляет думать об эффективности производства.