Методичка. Учет и анализ в строительстве

.pdf40

кредитируемого счета с указанием в нём корреспонденции дебетуемых счетов. В этом заключается так называемый кредитовый принцип ведения журналов-ордеров.

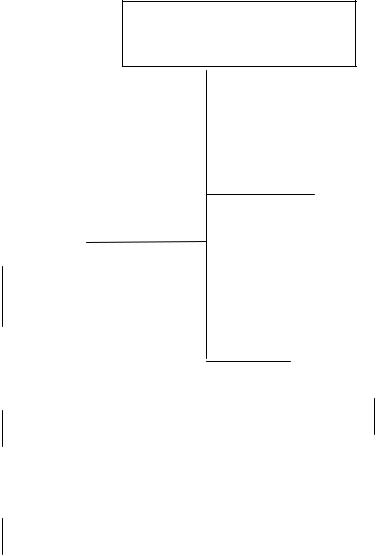

Общий вид журнала-ордера

Журнал-ордер № ... на ... квартал 2000 г. по кредиту счета № ... в дебет счетов:

№ |

Документ |

Счет |

Счет |

Счет |

Счет |

Счет |

|

(с какого по |

Итого |

||||||

п/п |

какое число) |

№ |

№ |

№ |

№ |

№ |

|

|

|

|

|

|

|

|

|

В связи с тем, что при кредитовой записи нельзя оперативно получить данные об остатках средств на счете, в виде исключения для отдельных счетов, где требуется повседневный контроль за наличием средств (касса, расчетный счет и т. д.), в дополнение к журналу-ордеру составляется ведомость с аналогичными записями по дебету таких счетов.

Ведомость № .. на ... квартал 2000 г. по дебету счёта № ... с кредита счетов:

|

Доку- |

|

|

|

|

|

|

|

|

№ |

мент |

Счет |

Счет |

Счет |

Счет |

Счет |

Счет |

Счет |

Ито- |

п/п |

(с какого |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

го |

|

по какое |

|

|

|

|

|

|

|

|

|

число) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наличие дебетового и кредитового оборота по таким счетам позволяет получить данные в любой момент.

Аналитический учёт ведётся или прямо в журналах-ордерах, или в отдельных ведомостях и карточках аналитического учета.

По окончании отчетного периода в журналах-ордерах подводятся итоги и они переносятся в Главную книгу. Главная кни-

41

га в этой форме построена по дебетовому принципу, т. е. в ней оборот по дебету даётся в разрезе корреспондирующих счетов, а по кредиту указывается одной цифрой из журнала-ордера.

Главная книга имеет следующую форму.

Учетный период |

Оборот по дебету с кредита счетов |

Оборот |

Сальдо |

||||

|

|

|

|

|

|

||

счет №… |

счет № ... |

счет № ... |

итого |

по |

|

|

|

ж.-о. №... |

ж.-о. №... |

ж.-о. № ... |

|

кредиту |

дебет |

кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. кв. |

|

|

|

|

|

|

|

2. кв. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебетовый оборот в Главной книге собирается из журналовордеров в конце отчетного периода систематическим просмотром их.

Оборотная ведомость по счетам Главной книги в журналь- но-ордерной форме не составляется, так как обороты по счетам и остатки (начальные и конечные) есть в Главной книге, Но для счетного контроля подсчитываются суммы дебетовых и кредитовых оборотов по всем счетам и сличаются между собой. Отчетный баланс здесь составляется по данным Главной книги.

Преимущества. Значительно (приблизительно в 2 раза) сокращается трудоемкость учета за счет того, что не заполняется дебетовый оборот в журналах-ордерах, и за счет частичного совмещения аналитического учета с синтетическим. Форма более компактна, чем мемориально-ордерная, за счёт того, что в журна- лах-ордерах наряду с учетными таблицами счетов помещены разработочные таблицы для вспомогательных расчётов по группе средств данного счета. Например, таблицы для расчёта амортизационных отчислений; для расчёта различных видов налогов, платы в разные фонды, и т. д.

Недостатки. Форма более сложна для понимания, чем ме- мориально-ордерная; требует более высокой квалификации учетных работников. Более сложная возможность разделения труда между счетными работниками.

42

Существует несколько разновидностей этой формы для предприятий различной величины и сложности технологического процесса. Наиболее часто встречаются "17-ти журнальная ордерная форма" и "8-ми журнальная форма".

"17-ти журнальная" – для крупных предприятий, с большой численностью персонала и номенклатурой продукции.

"8-ми журнальная" – для малой численности персонала и ограниченной номенклатурой продукции.

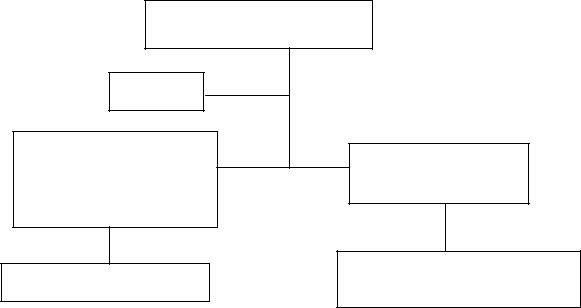

Схема журнально-ордерной формы выглядит следующим образом.

Упрощённая форма учета называется так потому, что применяется с упрощённой системой счетов, рекомендуемой для малых предприятий. При этой форме данные с первичных документов заносятся в ведомости, заводимые на учетный период. Для учета разных видов средств разработано 8 форм ведомостей и 9-я итоговая (контрольная) ведомость.

Ведомости содержат, кроме учётной таблицы счета, разработочные таблицы для вспомогательных расчетов по учитываемой группе средств. Этим они похожи на журналы-ордера. В ведомостях осуществляется запись как в дебетовую, так и в кредитовую часть счета с указанием корреспондирующих счетов.

43

Первичная документация

|

Синтетический |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Касса |

|

|

|

Накопитель- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ные ведомо- |

|

|

|

|

|

|

|

|

|

сти |

|

|

|

|

Аналитический |

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

учёт |

||

|

|

|

|

|

|

|

|

||

|

Журналы-ордера по |

|

|

Ведомости и карточ- |

|||||

|

кредитовому принци- |

|

ки аналитического |

||||||

|

пу |

|

|

учёта |

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные ведомо- |

|

||

Главная книга по |

|

|

|

|

|||||

|

|

сти по аналитиче- |

|

||||||

дебетовому прин- |

|

|

|

|

|||||

|

|

|

ским счетам |

|

|||||

ципу |

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

Баланс и |

|

|

|

|

|

|

|

|

|

отчётность |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

44 |

|

|

Счет 01 |

Основные средства и амортизационные отчис- |

Форма |

|

ления |

№ В-1 |

||

|

|||

Счета 10, |

Учет производственных запасов, готовой про- |

Форма |

|

40 |

дукции и НДС по ним |

№ В-2 |

|

Счета 08, |

Затраты на производство |

Форма |

|

20 |

|

№ В-3 |

|

Счета 50, |

|

Форма |

|

51, 52, 02, |

Денежные средства и всевозможные фонды |

||

№ В-4 |

|||

80, 85 |

|

||

|

|

||

Счета 55, |

Расчеты и прочие операции |

Форма |

|

58, 76, 68, |

|||

№ В-5 |

|||

69, 88, 90 |

|

||

|

|

||

Счет 46 |

Реализация |

Форма |

|

|

|

№ В-6 |

|

Счет 60 |

Расчеты с поставщиками |

Форма |

|

|

|

№ В-7 |

|

Счет 70 |

Расчеты по оплате труда |

Форма |

|

|

|

№ В-8 |

|

|

"Шахматная ведомость" |

Форма |

|

|

|

№ В-9 |

После заполнения ведомостей в конце отчетного периода для контроля записей составляется "шахматная" ведомость, которая представляет собой таблицу, в столбцах которой осуществляется запись по кредитам счетов, а в строках – по дебетам. Подводятся суммарные итоги по дебету и кредиту каждого счета.

После составления "шахматной" ведомости составляется оборотная ведомость по счетам, а по ней баланс и отчётность.

Простая форма применяется с простой системой счетов (11 счетов). Другое название "Журнал-главная". При этой форме синтетический учет ведётся в журнале или в книге, которая в этом случае называется "Книга регистрации хозяйственных операций". Журнал или книга состоит из листов с таблицей.

За учетный период в книгу записываются операции в хронологическом порядке их совершения. В конце периода подсчитываются обороты по счетам. Общая сумма дебетовых и кредитовых оборотов сравнивается с суммой по операциям. Выводятся остатки по счетам, на основе которых составляется баланс и отчетность.

|

|

|

|

|

|

|

45 |

|

|

|

|

Де- |

|

|

|

|

|

С кредита счетов |

|

|

|

|

|

бет |

В-1 |

|

В-2 |

|

В-3 |

В-4 |

В-5 |

В-6 |

В-7 |

В-8 |

Итого |

сче- |

|

|

|||||||||

тов |

01 |

10 |

40 |

08 |

20 |

... ... ... ... ... ... ... ... |

46 |

60 |

70 |

по |

|

дебету |

|||||||||||

01 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

08 |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

46 |

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

|

Ито- |

|

|

|

|

|

|

|

|

|

|

|

го |

|

|

|

|

|

|

|

|

|

|

долж- |

по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ны |

|

кре- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

совпа- |

|

диту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дать |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема упрощённой формы |

|

|

|

|

||

|

|

|

|

|

|

Первичные документы |

|

|

|

||

Касса

Ведомости по счетам

"Шахматная" ведомость

Оборотная ведомость

Баланс и отчетность

46

Дата |

№ операции |

операции |

ма |

де- |

кре- |

де- |

кре- |

де- |

кре- |

|

|

Документ или |

Сум- |

Счёт № ... |

Счёт № ... |

Счёт № ... |

|||

|

|

содержание |

|

|

|

|

|

|

|

|

|

|

бет |

дит |

бет |

дит |

бет |

дит |

|

|

|

|

|

||||||

|

|

Начальный |

|

|

|

|

|

|

|

|

|

остаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналитический учёт может вестись прямо в книге (журнале), или в дополнительных карточках или ведомостях из упрощенной формы (ведомость № В-8).

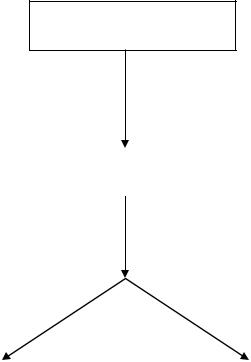

Схема простой формы

Первичные документы

Касса

Журнал (книга) регистрации хозяйственных операций

Баланс и отчётность

Ведомости, карточки

Оборотные ведомости по аналитическим счетам

Автоматизированная форма учета основана на примене-

нии ЭВМ. В настоящее время разработано несколько пакетов программ для ЭВМ, обеспечивающих автоматизированную переработку учетной информации и позволяющих получить итоговую информацию в любом необходимом разрезе. Программы обеспечивают составление и выдачу бухгалтерской отчётности. При этой форме в машину вводится в зашифрованном виде только та

47

информация с первичных документов, которая необходима для осуществления проводок.

Преимущества. Резко сокращается трудоемкость учетных

работ.

Учет может вести работник, не имеющий специального бухгалтерского образования.

Возможно получение учетной информации в любом разрезе и в любой момент времени.

Недостатки. Бухгалтерское законодательство часто меняется. Отсюда вытекает необходимость вносения изменений в программу, что может сделать только программист.Это усложняет обслуживание ЭВМ и удорожает учет.

Высокая стоимость ЭВМ и программного обеспечения.

Схема автоматизированной формы

Первичные документы

Ввод |

|

|

|

|

Машинная переработка |

ЭВМ |

|

|

|

|

|

Выдача |

|

|

Баланс |

|

Другая информация |

и |

|

для оперативного |

отчётность |

|

управления |

|

|

|

48

ИНВЕНТАРЗАЦИЯ

Это проверка соответствия фактического наличия средств данным бухгалтерского учёта, а также одновременно контроль за наличием и состоянием имущества предприятия. Необходимость такой проверки возникает по объективным и субъективным причинам.

Объективные причины

1.Неточность измерения ценностей при передаче их от одного пользователя к другому.

2.Естественная убыль ценностей при хранении и транспортировке.

3.Возможные ошибки при регистрации наличия ценностей.

4.Убыль ценностей в результате стихийных бедствий, хищения и др.

5.Недостаточный контроль при передаче ценностей от одного собственника к другому.

Субъективные причины

1.Преднамеренные хищения ценностей работниками предприятия.

2.Несоблюдение правил хранения и эксплуатации. Положение о бухгалтерском учёте предусматривает

проведение инвентаризации в обязательном порядке в следующих случаях.

1.При передаче имущества в аренду.

2.При выкупе, продаже или преобразовании предприятия.

3.Перед составлением годовой бухгалтерской отчетности.

4.При смене материально-ответственных лиц.

5.При установлении фактов хищений, злоупотреблений, порчи, и т. д.

6.После пожаров и других стихийных бедствий.

7.При переоценке основных средств и других товарноматериальных ценностей.

8.При банкротстве предприятия.

Положение о бухгалтерском учете устанавливает периодичность и конкретные сроки инвентаризации разных видов имущества и средств:

49

–для большинства видов имущества – 1 год перед составлением годового баланса, но не ранее 1-го октября;

–для капиталовложений – не ранее 1-го декабря;

для основных средств – один раз в 2–3 года;

–для денежных средств и денежных документов, расчетов с банками – 1 раз в месяц;

–для расчётов по платежам в бюджет – 1 раз в квартал;

–для расчётов с дебиторами и кредиторами – не менее 2-х раз в год;

–для некоторых видов средств – по состоянию на 1-е февраля.

Инвентаризации бывают плановые и внеплановые. Плановые проводятся в сроки, установленные положением

обухгалтерском учёте.

Внеплановые проводятся внезапно, при возникновении объективных или субъективных причин.

По полноте охвата имущества бывают полные и частичные инвентаризации.

Для проведения инвентаризации на предприятии создаётся постоянная инвентаризационная комиссия, в которую входят:

–руководитель предприятия или его заместитель – председатель;

–главный бухгалтер или бухгалтер;

–начальники структурных подразделений;

–представители общественности.

Кроме постоянной комиссии, на время инвентаризации создается рабочая комиссия. В неё входят лица, хорошо знающие материально-технические ценности, правила их хранения и эксплуатации, первичный учёт ценностей и порядок формирования цен на них.

Перед началом инвентаризации членам рабочей комиссии вручается приказ руководителя о проведении инвентаризации, а председателю – пломбир для замков, дверей и т. д. В приказе указаны сроки начала и конца инвентаризации. К дню начала инвентаризации должна быть закончена обработка документов по оприходованию ценностей, сделаны записи в счетах и подсчитаны остатки.