Инвестиции лекция

.pdf• Коэффициент рентабельности продукции, значимость 10 %. Учитывается не только рентабельность, но и убыточность. Если по результатам деятельности сформирован убыток, то балл рейтинга –2, если рентабельность в пределах среднеотраслевых значений, то балл рейтинга 1, если рентабельность выше среднеотраслевого значения, то балл рейтинга 2.

Коэффициент маневренности собственного оборотного капитала

Норматив 0,7.

Коэффициент маневренности функционирующего капи-

тала. Собственный капитал + долгосрочные обязательства – внеоборотные активы

Норматив 0,85 и более.

При отсутствии у предприятия собственного капитала или оборотного капитала коэффициенты, связанные с ними, не рассчитываются, а значения в расчет выставляют нулевые.

Специфическими коэффициентами являются:

•стоимость активов приходящихся на одну ценную бумагу;

•активы на единицу задолженности.

Суммарный показатель значимости 30 %, если на одну единицу долгового обязательства приходится имущество меньше, чем его номинальная стоимость, то балл рейтинга составляет единицу, если приход на одну единицу задолженности активов больше, чем номинальная стоимость долгового обязательства, то балл рейтинга равен 2. Этот коэффициент рассчитывается и включается в расчет, только если номинальная стоимость всех долговых обязательств одинакова. Этот ограничитель применяет-

61

ся только в том случае, если все обращающиеся на рынке ценные бумаги не имеют одного номинала. Эмитированные, но погашенные обязательства, в расчет не принимают. Если этот коэффициент рассчитать невозможно, то рассчитывают стоимость активов на один рубль задолженности. Если показатель больше рубля, то балл рейтинга 1. Если меньше рубля, то балл рейтинга 0,8. Если эмитент впервые выпускает долговые обязательства, то рассчитывают удельный вес общей стоимости выпуска в краткосрочной задолженности организации. Если удельный вес меньше 10 %, балл рейтинга равен 5, от 10 до 50 %, то балл рейтинга равен 3. Если удельный вес меньше 10 %, то 5 баллов, от 10 до 50 % – 3 балла, больше 50 % – 1 балл. Если в настоящее время у предприятия имеются еще непогашенные долговые обязательства, рассчитывают стоимость оборотных активов на один рубль долговых обязательств. Если больше одного рубля, то 3 балла рейтинга, если от 50 копеек до 1 рубля – 2 балла рейтинга, меньше 50 копеек – 1 балл. Если суммарный показатель качества от 0 до 3, то американские и европейские ученые утверждают, что приобретение ценных бумаг рискованно и низко доходно. По мнению американских ученых, если суммарный показатель качества от 3 до 5 баллов, уровень риска соответствует уровню доходности и приобретаемые ценные бумаги считаются надежным вложением средств. По мнению европейской группы, уровень качества 3-4 балла.

ЭФФЕКТИВНОСТЬ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ВЛОЖЕНИЙ

Портфель ценных бумаг представляет собой набор различных объектов у одного инвестора. Выделяют классический и смешанный стиль управления портфелевложениями. Смешанный портфель вложений – это приобретение инвестором как долей в реальном строительстве реконструкции перевооружения модернизации и других реальных инвестиций, так и различных видов ценных бумаг. Классический портфель состоит только из приобретенных ценных бумаг. Выделяют два типа классических порт-

феля: портфель роста и портфель дохода. В первом случае ин-

вестор формирует набор ценных бумаг, которые должны посте-

62

пенно увеличиваться в цене, увеличивая тем самым капитал инвестора. Портфель дохода формируется инвестором в основном из краткосрочных вложений. Формируя такой портфель, инвестор рассчитывает на увеличение стоимости ценных бумаг в короткий промежуток времени; портфель дохода быстро меняется, так как при достижении определенной стоимости инвестор реализует составляющие портфеля. При формировании классического портфеля роста доходность всего портфеля определяется как средняя арифметическая взвешенная между всеми его составляющими. При определении средней доходности портфеля дохода кроме элементов доходности и удельного веса учитывают несколько видов риска, которые можно разделить на две группы:

•общие, то есть неспецифические;

•специфические риски.

Сформировав устраивающий по уровню доходности портфель при проведении ревизии, инвестор определяет суммарный уровень риска по всем составляющим и возможно реализует мероприятия по снижению этого риска. Мероприятия направлены на снижение риска второго вида, то есть на снижение специфического риска. Общий риск (или риск первого порядка) практически не поддается никаким мероприятиям, это связано с тем, что этот риск – все возможные негативные факторы, не зависящие от вида ценной бумаги, от вида эмитента и тому подобное. Специфический риск (или риск второго порядка (уровня)) связан с деятельностью конкретного эмитента или с определенными видами ценных бумаг. Специфический риск поддается расчету и существует ряд возможных мероприятий по его снижению. Самым простым, но и часто встречающимся механизмом снижения специфического риска является диверсификация, то есть приобретение разных видов ценных бумаг разных эмитентов. Существует два способа диверсификации риска.

Простая (или наивная) диверсификация предусматривает приобретение как можно большего количества ценных бумаг. Простая диверсификация предусматривает владение различными видами ценных бумаг, выпущенных одним эмитентом, а также ценными бумагами, выпущенными другими эмитентами. Подобное увеличение состава портфеля нецелесообразно, так как воз-

63

никает эффект излишней диверсификации, которая может привести к следующим отрицательным результатам:

•невозможность полного и качественного управления портфелем;

•покупка недостаточно надежных ценных и ликвидных

бумаг;

•рост издержек, связанных с подбором;

•высокие издержки при приобретении небольших партий ценных бумаг.

Одновременно незначительное количество бумаг в портфеле, то есть отказ от диверсификации приводит к повышенному риску за счет роста вероятностей одновременного отклонения качества ценных бумаг в сторону снижения. Современная теория портфеля предусматривает усложненную диверсификацию; применяя эту методику, инвестор формирует портфель исключительно из показателей ожидаемой доходности и стандартного отклонения доходности. Это означает, что инвестор выбирает лучший портфель, основываясь на соотношении двух параметров. В этом случае ожидаемая доходность представляет собой меру конкретного вознаграждения, связанного именно с этим портфелем,

астандартное отклонение доходности является мерой риска портфеля. После того как каждый портфель был проанализирован на предмет вознаграждения риска, инвестор должен выбрать наиболее подходящий для него портфель. Этот выбор осуществляется на основе одного из трех способов:

•на основе кривых безразличия;

•на основе математической к-вариации;

•на основе модели ценообразования капитальных активов. Кривые безразличия представляют собой отношение инве-

стора к риску и доходности и могут быть представлены как график, на котором по оси Х откладывает уровень риска в процентах, а по оси Y – уровень ожидаемой доходности. Кривая безразличия для каждого конкретного инвестора выглядит следующим образом:

64

Основное свойство кривой безразличия состоит в том, что все портфели, представленные на кривой, одинаково привлекательны для инвестора, так как выполняется приемлемое для инвестора соотношение между ожидаемой доходностью и риском. Оптимальное для любого инвестора соотношение– портфель располагается в середине кривой безразличия, так как в этом случае и доходность и риск примерно одинаковы. Основываясь на общем характере наклонной кривой, инвестор выбирает для себя диапазон значений риска и доходности, который его устроит. Диапазон по уровню риска подчиняется правилу «не больше» диапазону значения по доходности подчиняется правилу «не меньше», таким образом, каждый имеющийся вариант портфеля оценивается на предмет соответствия диапазоном и излишнее, то есть не соответствующее, исключается из анализа. Для дальнейшего выбора инвестору необходимо сузить зону кривой безразличия или выбрать наиболее приоритетный показатель, то есть фактически в первую очередь инвестор сужает свои критерии или свои требования, если это не помогает выбрать более эффективный портфель, требуется выбрать более приоритетный показатель и на его основе выбрать наиболее эффективный портфель.

Показатель к-вариации представляет собой зависимость доходности и риска при этом в отличие к кривой безразличия к-вариация способна предусмотреть перекрестный риск, то есть

65

риск владения несколькими ценными бумагами одновременно. В первую очередь необходимо оценить фактическую к-вариацию каждого из портфелей на основе фактической доходности, каждой из составляющих портфеля и средний ожидаемой доходности каждой из этих составляющих. Средняя ожидаемая доходность рассчитывается за несколько (3-5) предшествующих лет, фактическое значение принимается высшее за этот промежуток времени. К-вариация рассчитывается по формуле

cov = 1n ∑(Dx − Dx ) (ty − Dy )

Для расчета кроме фактической к-вариации необходимо определить, коэффициент корреляции, включив как элемент расчета, вероятность оптимистичного развития события.

При расчете вероятностной к-вариации по наиболее оптимальному варианту развития событий применяется следующая формула:

cov = 1n р∑(Dу − Dx ) (Dу − Dy )

Если предполагаемая вероятность этого уровня меньше 30 %, то такой портфель в дальнейший расчет не включается. Кроме к-вариации существует еще два показателя, характеризующие уровни доходности и риска – корреляция или взаимная корреляция ценных бумаг, стандартная/не стандартная дивиация ценных бумаг. Корреляция представляет собой взаимосвязь между доходностями и рисками между доходностями и рисками ценных бума, находящихся в одном портфеле, то есть фактическим значением корреляции покажут, как одна ценная бумага «реагирует» на изменение цены и доходности другой ценной бумаги. Коэффициент корреляции изменяется в пределах от 1 до –1. Близкий к 1 коэффициент корреляции говорит или о взаимосвязи предприятий эмитента, или о том, что ценные бумаги относятся к одной группе и реакция одной ценной бумаги практически полностью повторяет изменения, произошедшие с другой ценной

66

бумагой. Нулевой коэффициент корреляции показывает практически полную не зависимость поведения одной ценной бумаги от поведения и вызвавших ее изменения другой ценной бумаги. При формировании портфеля оптимальным считается такой набор составляющих, где множественная корреляция близка к 0. Так как расчет корреляции попарно может быть достаточно трудоемким (придется рассчитывать двойные корреляции каждого из сформированных наборов), то существуют способы расчета многофакторной (или многоэлементной) корреляции, то есть стандартной дивиации всех элементов, включенных в набор. Для расчета дивиации необходимо знать 3 показателя:

•доля каждого вида ценной бумаги в сформированном портфеле;

•отклонение фактической от средней ожидаемой доходности по каждому виду ценной бумаги;

•суммарный уровень риска по всем элементам.

Девиация портфеля будет представлять собой произведение каждой из этих составляющих. Если коэффициент корреляции составляющих портфеля приравнен к –1, то каждая составляющая будет реагировать обратным образом на изменение другой составляющей. Однако на практике даже на первый взгляд не зависимые ценные бумаги практически никогда не показывают ни нулевую, ни отрицательную корреляции. Формирование набора ценных бумаг только с помощью корреляции на практике практически неосуществимо, однако в теории получило название «чудо диверсификации». Самым сложным, но самым реалистичным формированием портфеля является модель ценообразования капитальных активов, где в основу формирования портфеля положен принцип принятия риска за вознаграждения. Идеально сформированный портфель с помощью этой модели – это такой набор ценных бумаг, где уровень возмещаемого коммерческого согласованного риска по каждой составляющей одинаков. При формировании портфеля компенсация риска будет рассчитываться по следующим соотношениям: если уровень риска каждой конкретной ценной бумаги до 3 %, то вложение считается безрискованным и дополнительной доходностью может не компенсироваться, если от 3 до 10 %, то риск по каждом конкретному

67

варианту будет считаться скомпенсированным, если дополнительная доходность в размере 15 %; если риск от 10-20 %, то он может быть скомпенсирован дополнительной доходностью 23 % и если риск по каждой возможной составляющей портфеля превышает 20 %, то компенсирующая его дополнительная доходность должна превышать 25 %. Таким образом, все составляющие одного портфеля должны быть проанализированы на предмет сопоставления риска и фактической доходности. Дополнительная доходность представляет собой разницу между фактической доходностью составляющей и гарантированной доходностью безрискового варианта вложения средств. Сформированный портфель будет считаться оптимальным, если выполняются два условия:

•по каждой составляющей портфеля риск компенсируется дополнительной доходностью;

•средний уровень риска портфеля компенсируется средним уровнем портфеля, при этом средние рассчитываются по разному: средний риск определяется по простой среднеарифметической, а средняя доходность – по среднеарифметической взвешенной.

Портфели 10 % второго вида ценных бумаг, риск по этим ценным бумагам 14 %, доходность по этим ценным бумага 26 %. 35 % составляющих – это ценные бумаги с риском 3 %, доходность по ним 7 %. И 5 % риск 20 %, доходность 27 %. Доходность по гарантированному без рисковому варианту вложения средств 4 %. Портфель не оптимален, так как не выполняется условие по компенсации риска дополнительной доходности. Для оптимизации этого портфеля могут использоваться два мероприятия:

изменение удельного веса составляющих без изменения состава портфеля;

изменение самого набора составляющих портфеля, исключив наименее доходные. Реализация первого и второго мероприятий называется ревизией портфеля.

Кроме метода вычеркивания критериев существует еще несколько способов определения наиболее эффективного варианта вложения средств, если:

68

•все или большинство предложенных проектов соответствуют критериям инвестора;

•если инвестора устроит любой эффективный и выгодный проект.

Способы разбиваются на несколько составляющих в зависимости от вида критериев, их наличия или отсутствия, а также от вида представленного решения.

Две группы способов:

Графический способ. Предполагает отражение на координатной плоскости всех выдвигаемых инвестором критериев, либо всех расчетных показателей по проекту. Этот способ не применим, если инвестор выдвигает меньше 3 критериев, либо расчеты по проекту осуществлены не полностью. Выдвинутые или рассчитанные критерии отражаются с помощью равноудаленных друг от друга лучей. Рассчитанная величина каждого критерия отражается на соответствующей линии или на соответствующем отрезке, причем при построении этих отрезков критерии делят на две группы:

Показатели прямой эффективности, когда чем больше рассчитанная величина показателя, тем более эффективен проект. К таким критериям относят все денежные и большинство процентных. К ним относят: индекс прибыльности, индекс рентабельности, текущая стоимость. Критерии обратного направления или обратные критерии сведены в одну группу по принципу наибольшей эффективности при наименьшем значении. То есть дисконтированный и не дисконтированный срок окупаемости проекта, безубыточный объем производства, точка Фишера. Каждый из этих возможных критериев откладываются на соответствующем луче, прямые критерии изображают в прямой последовательности, обратные критерии откладывают от максимального значения, на которое согласен инвестор. При составлении графика луч текущей стоимости проекта обычно идет с делением в 100 тыс. рублей. Луч индекса рентабельности с делением в 3 %, индекс ежегодной доходности и индекс прибыльности деление от 0,3 %- 0,8 %. По сроку окупаемости строят из округленного до целого максимально возможного значения с делением поквартально. Для остальных показателей разделение или деление луча на точки

69

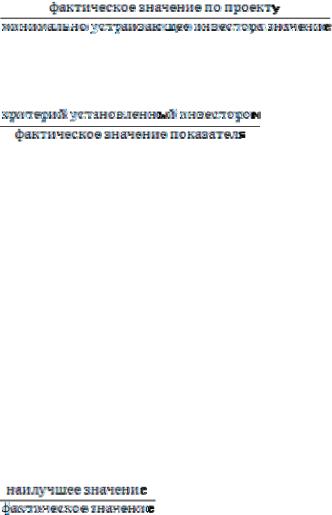

осуществляется в произвольном порядке. Каждый рассчитанный и предложенный проект изображается на координатной плоскости в виде замкнутого многоугольника. И наиболее выгодным будет признаваться тот проект, площадь многоугольника которого больше. Однако разделение лучей на равнозначные отрезки производятся не с помощью логических и формульных расчетов, а на основе предпочтения инвестора, который сам для себя определяет равнозначность элементов. Для того чтобы избежать разногласий или разночтений в определении максимальной площади на графике можно отражать не прямые значения показателей, а рейтинги по каждому показателю. Для определения графического рейтинга существуют два способа: С использованием заданных инвестором нормативов; с выбором норматива по наиболее выгодному из проектов. Все прямые критерии рейтинг определяется по формуле

По обратным критериям формула расчета меняется:

По каждому лучу-критерию откладывается рейтинг, а не фактическое значение показателя, замыкается многоугольники по проектам и наиболее выгодный определяется по наибольшей площади. Если инвестор не выдвигает определенных требований по всем или по части критериев, то можно рассчитать рейтинг каждого показателя с помощью фактического и наилучшего из предложенных вариантов. В этом случае вместо нормативного значения в расчете рейтинга будет использоваться наилучшее значение показателя из всех предложенных проектов. При этом поскольку наилучшее значение по прямым критериям всегда наибольшее, то индивидуальный рейтинг рассчитывается по формуле

70