Пособие 09

.pdfПоказатели колеблемости временных рядов

Количественная оценка колеблемости необходимо для правильного выбора модели временного ряда.

Показателями силы колебаний уровней являются в основном абсолютные показатели колеблемости:

амплитуда отклонений уровней отдельных периодов от уровня тренда; среднее линейное отклонение уровней от тренда

|

|

N |

|

|

^ |

|

|

|

|

|

|

|

|

|

|

Yk |

Y k |

|

|

|

|

|

|

A( t ) |

|

k |

|

|

|

|

|

, где |

p - число параметров тренда; |

||

|

|

||||||||||

|

|

|

|

|

|

|

|||||

|

|

|

n p |

|

|||||||

среднеквадратическое отклонение уровней временного ряда от уровня |

|||||||||||

^ |

|

|

|

|

|

|

|

|

|

|

|

тренда Yk |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

N |

^ |

|

|

|

|

|

|

||

S A |

|

( Yk |

Yk )2 |

|

|||||||

|

k |

. |

|

||||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

n p |

|

||||||

Тип |

колебаний уровней временного ряда определяет вид модели |

||||||||||

временных рядов и процедуру построения модели.

Выделяют три основных типа колебаний статистических показателей: маятниковую (пилообразную), циклическую долгопериодическую, хаотическую (случайно распределенную во времени). Как правило, на практике в чистом виде эти типы колеблемости встречаются редко.

Пилообразная колеблемость возникает в том случае, когда случайные факторы вызывают отклонение уровней временного ряда то в родном, то в другом направлении. Повышение уровня ряда тут же сменяется понижением уровня. Графически такой тип колеблемости изображается ломаной линией

(«пилой»).

Циклическая долгопериодическая колеблемость возникает в случае, когда случайные факторы воздействую на инерционную систему. Эффект воздействия «накапливается». Изменение положительного, по отношению к линии тренда, уровня на отрицательный происходит постепенно.

Хаотическая колеблемость возникает в случае случайных колебаний главного фактора воздействия.

Оценки типа колеблемости может осуществляться графическим методом Кэнделла или путем расчета коэффициента автокорреляции отклонений уровней ряда от тренда.

Графический метод Кэнделла состоит в анализе графика временного ряда и подсчете «поворотных» точек. Поворотные точки являются локальными экстремумами уровней временного ряда.

Для пилообразной колеблемости число поворотных точек равно N 2 . Для долгопериодической колеблемости число поворотных точек равно

61

|

2N |

, где |

средняя |

длительность |

периода |

колебаний |

наблюдаемого |

|

|

|

|

||||||

|

l |

|

|

|

|

|

||

показателя. |

|

|

|

|

|

|||

Для хаотической колеблемости М. Кэнделлом было доказано, что число |

||||||||

поворотных точек составляет |

|

|

|

|||||

|

2 |

( N 2 ) . |

|

|

|

|

|

|

3 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

Метод анализа |

колеблемости |

путем |

расчета |

коэффициента |

||||

автокорреляции |

отклонений уровней |

ряда от |

тренда, |

подразумевает |

||||

предварительное построение трендовой зависимости. Коэффициент автокорреляции определяется следующей формулой

N 1

di di 1

r |

i k |

|

, |

|

|

|

|

|

|

|

|

||

|

N 1 |

|

|

|

|

|

|

0.5d12 di2 |

0.5d N2 |

|

|

|

|

|

i 1 |

|

|

|

|

|

|

^ |

|

|

|

|

|

где di Yi Yi . |

|

|

|

|

|

|

|

|

|

|

^ |

|

^ |

Для пилообразной колеблемости r -1, т.к. di |

Yi Yi |

и di 1 |

Yi 1 Yi 1 |

|||

от отсчета к отсчету изменяет знак отклонения наблюдаемых значений от тренда.

Для циклической долгопериодической колеблемости r 1.

Для хаотической колеблемости число положительных отклонений наблюдаемых значений от тренда будет приблизительной равно числу отрицательных, откуда r 0.

7.2 Расчет параметров тренда

По окончании этапа анализа и оценки выявлена тенденция динамики, установлен тип тренда. На следующем этапе изучения динамики необходимо вычислить оптимальные значения параметров тренда исходя из фактических уровней. Для этого также используют МНК. Для каждого типа тренда МНК дает систему нормальных уравнений, решая которые вычисляют параметры тренда. Рассмотрим оценки параметров МНК для некоторых типов трендов.

Для линейного тренда нормальные уравнения, полученные МНК, имеют

вид

N |

N |

Yk |

Na b tk |

k 1 |

k 1 |

N |

N |

Yk tk |

a tk |

k 1 |

k 1 |

N

b tk2 . (7.1)

k 1

62

где Yk - наблюдаемые уровни временного ряда, t k - моменты (интервалы)

времени ряда, N - объем выборки.

Решение системы (7.1) можно существенно упростить, если

рассматривается временной ряд с равными интервалами времени. В этом случае можно перейти от фактических значений t k к k - номерам периодов или моментов времени 1,2,.......N . Затем перенести начало отсчета времени в середину ряда. В результате получается ряд, для которого номера периодов времени симметричны относительно начала отсчета. Тогда

I

k , где I ( n 1) / 2 ,

k I

а также суммы всех нечетных степеней равны нулю. Система нормальных уравнений (7.1) приобретает вид

I |

|

|

|

|

Yk Na |

|

|||

k I |

|

|

|

|

I |

|

|

I |

|

Yk k b |

k2 , |

|||

k I |

|

k I |

||

откуда |

|

|

|

|

_ |

|

|

|

|

a Y |

|

|

|

|

|

I |

|

|

|

|

Yk k |

|

||

b |

k I |

|

. (7.2) |

|

I |

|

|||

|

k2 |

|

|

|

|

k I |

|

|

|

Уровни тренда |

^ |

рассчитываются по формуле |

||

Yk |

||||

ˆ |

|

|

, k I ,........I . |

|

Yk a b k |

||||

Пример расчета параметров линейного тренда МНК для временного ряда номинальной начисленной заработной платы (в среднем по России) (см. Таблицу 7.1) приведен в Таблице 7.2.

Таблица 7.1 – Динамика номинальной начисленной заработной платы

Период |

Среднемесячная |

Среднемесячная |

|

номинальная |

номинальная |

|

заработная плата, |

заработная плата, |

|

рублей |

рублей |

|

2002г. |

2003г. |

Январь |

3760 |

4696 |

Февраль |

3725 |

4701 |

Март |

4031 |

4986 |

Апрель |

4110 |

5100 |

Май |

4187 |

5221 |

Июнь |

4460 |

5550 |

63

Июль |

4597 |

5615 |

Август |

4511 |

5491 |

Сентябрь |

4521 |

5556 |

Октябрь |

4646 |

5864 |

Ноябрь |

4694 |

5982 |

Декабрь |

5738 |

|

Таблица 7.2 – Пример расчета параметров линейного тренда временного ряда номинальной начисленной заработной платы

|

Среднемесячная |

|

Номер периода |

|

|

|

|

|

|

с началом |

|

|

|

|

|

|

номинальная |

Номер |

Yk k |

2 |

^ |

|

|

Период |

отсчета |

|

|||||

Yk |

|

||||||

|

заработная плата, |

периода |

перенесенным в |

|

k |

|

|

|

рублей |

|

|

|

|

|

|

|

|

середину |

|

|

|

|

|

|

|

|

|

|

|

|

|

Январь 02 |

3 760 |

1 |

-11 |

-41 360 |

121 |

3 835 |

|

|

|||||||

Февраль 02 |

3 725 |

2 |

-10 |

-37 250 |

100 |

3 928 |

|

Март 02 |

4 031 |

3 |

-9 |

-36 279 |

81 |

4 021 |

|

Апрель 02 |

4 110 |

4 |

-8 |

-32 880 |

64 |

4 114 |

|

Май 02 |

4 187 |

5 |

-7 |

-29 309 |

49 |

4 207 |

|

Июнь 02 |

4 460 |

6 |

-6 |

-26 760 |

36 |

4 300 |

|

Июль 02 |

4 597 |

7 |

-5 |

-22 985 |

25 |

4 393 |

|

Август 02 |

4 511 |

8 |

-4 |

-18 044 |

16 |

4 486 |

|

Сентябрь 02 |

4 521 |

9 |

-3 |

-13 563 |

9 |

4 579 |

|

Октябрь 02 |

4 646 |

10 |

-2 |

-9 292 |

4 |

4 672 |

|

Ноябрь 02 |

4 694 |

11 |

-1 |

-4 694 |

1 |

4 765 |

|

Декабрь 02 |

5 738 |

12 |

0 |

0 |

0 |

4 858 |

|

Январь 03 |

4 696 |

13 |

1 |

4 696 |

1 |

4 951 |

|

Февраль 03 |

4 701 |

14 |

2 |

9 402 |

4 |

5 044 |

|

Март 03 |

4 986 |

15 |

3 |

14 958 |

9 |

5 137 |

|

Апрель 03 |

5 100 |

16 |

4 |

20 400 |

16 |

5 230 |

|

Май 03 |

5 221 |

17 |

5 |

26 105 |

25 |

5 323 |

|

Июнь 03 |

5 550 |

18 |

6 |

33 300 |

36 |

5 416 |

|

Июль 03 |

5 615 |

19 |

7 |

39 305 |

49 |

5 509 |

|

Август 03 |

5 491 |

20 |

8 |

43 928 |

64 |

5 602 |

|

Сентябрь 03 |

5 556 |

21 |

9 |

50 004 |

81 |

5 695 |

|

Октябрь 03 |

5 864 |

22 |

10 |

58 640 |

100 |

5 788 |

|

Ноябрь 03 |

5 982 |

23 |

11 |

65 802 |

121 |

5 881 |

|

В результате расчетов, проведенных в таблице 7.2, получены параметры |

|||||||

линейного тренда |

|

|

|

|

|

|

|

a 4 858,35; b 93. |

|

|

|

|

|

|

|

Из (7.2) можем сделать вывод, что значение параметра a |

соответствует |

||||||

среднему за рассматриваемый период уровню заработной платы, а значение параметра b соответствует среднему росту заработной платы за месяц.

В том случае, если начало отсчета в середину ряда не переносят, то соответственно для расчета используется система (7.1). Параметры тренда

64

имеют совершенно иные значения, однако уровни тренда остаются неизменными.

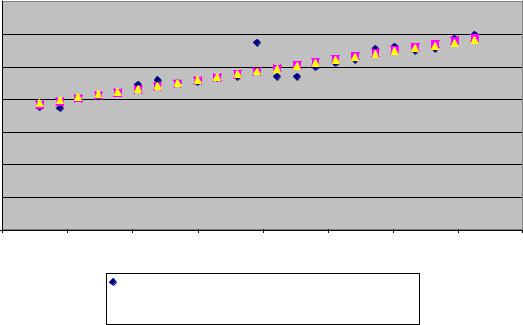

Графическое представление исходного ряда динамики заработной платы и тренда представлены на рисунке 7.1

Уровень заработной платы

7 000 |

|

|

|

|

|

|

|

|

6 000 |

|

|

|

|

|

|

|

|

5 000 |

|

|

|

|

|

|

|

|

4 000 |

|

|

|

|

|

|

|

|

3 000 |

|

|

|

|

|

|

|

|

2 000 |

|

|

|

|

|

|

|

|

1 000 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

Ноябрь 01 |

Февраль 02 |

Май 02 |

Сентябрь 02 |

Декабрь 02 |

Март 03 |

Июнь 03 |

Октябрь 03 |

Январь 04 |

|

|

|

|

Период |

|

|

|

|

Номинальная начисленная з/п |

Номинальная начисленная з/п - тренд |

Рис. 7.1 Исходный ряд динамики начисленной заработной платы и линейный тренд, рассчитанный для динамического ряда

Нормальные уравнения МНК для параболического тренда имеют вид

I |

|

I |

I |

|

Yk Na b tk c tk2 |

||||

k 1 |

k 1 |

k 1 |

||

I |

I |

I |

|

I |

Yk tk a tk |

b tk2 |

c tk3 . (7.3) |

||

k 1 |

k 1 |

k 1 |

|

k 1 |

I |

I |

I |

|

I |

Yk tk2 a tk2 b tk3 c tk4 |

||||

k 1 |

k 1 |

k 1 |

|

k 1 |

Действуя также как для линейного тренда, перейдем к номерам периодов |

||||

или моментов |

времени |

k |

и перенесем начало отсчета в центр ряда. В |

|

результате система (7.4) принимает вид |

||||

I |

|

I |

|

|

Yk Na c k2 |

|

|

||

k I |

k I |

|

|

|

I |

I |

|

|

|

Yk k b k2 |

|

, |

||

k I |

k I |

|

|

|

65

I |

I |

I |

Yk k2 a k2 с k4 |

||

k I |

k I |

k I |

откуда непосредственно можно вычислить параметры тренда a , b , c :

b

a

c

|

I |

|

|

|

|

|

|

|

|

||

|

Yk k |

|

|

|

|

||||||

k I |

|

|

|

|

, |

|

|

|

|||

|

|

I |

|

|

|

|

|

|

|

||

|

k2 |

|

|

|

|

|

|

||||

|

k I |

|

|

|

|

|

|

|

|

||

_ |

|

|

c |

|

I |

|

|

|

|||

|

Y |

|

k2 . |

(7.4) |

|||||||

|

|

|

|||||||||

|

|

|

|

N k I |

|

|

|

||||

|

|

I |

|

|

|

|

_ |

I |

|

|

|

|

Yk k2 Y k2 |

||||||||||

|

k I |

|

|

|

|

|

k I |

|

|

||

|

|

I |

2 |

|

2 |

I |

4 |

|

|||

|

|

k |

|

|

k |

||||||

|

k I |

|

|

|

|

k I |

|

|

|||

Таблица для расчетов параболического тренда выглядит так же как Таблица 7.2. только добавляется столбец значений k4 .

Аналогичная процедура проводится и для расчета параметров других типов трендов.

7.3 Оценка параметров тренда методом многократного скользящего выравнивания

Влияние колебаний уровня временного не только усложняют выявление тенденции, но и не позволяют точно оценить параметры тренда. Сильные колебания могут серьезно исказить форму тренда.

Для исключения влияния колебаний на параметры тренда применяют процедуру называемую методом многократного скользящего выравнивания.

Данный метод эффективен в том случае, если сильные колебания уровней временного ряда наблюдаются в начале и/или конце периода наблюдений.

Прием состоит в том, что параметры тренда вычисляют не сразу по всему ряду, а скользящим методом, за «базовые» периоды. Сначала за первые т периодов времени или моментов, затем за период от 2-го до т + 1, от 3-го до (т

+ 2)-го уровня и т.п. |

Если число исходных уровней ряда равно N , а длина |

|||||

каждой скользящей |

базы |

расчета |

параметров равна т, |

то число таких |

||

скользящих баз, составляет |

|

|

|

|||

L N 1 m . |

|

|

|

|

||

Соответственно для L базовых периодов определяются параметры трендов. |

||||||

Для линейного |

тренда |

в этом |

случае оценивается L |

параметров b : |

||

|

|

|

|

|

|

|

|

Yk k |

|

|

|

|

|

bl |

k |

, (7.5) |

|

|

|

|

|

|

|

|

|||

|

k2 |

|

|

|

|

|

k

66

где l - номер «базового» периода, l 1, L , m / 2 1 . Параметр b (скорость изменения уровней ряда) оценивается как среднее значение всех полученных базовых параметров

L

bl

b |

l 1 |

. (7.6) |

|

L |

|||

|

|

Пример расчета параметров линейного тренда для временного ряда номинальной начисленной заработной платы методом многократного скользящего выравнивания (см. Таблицу 7.1) приведен в Таблице 7.3. Коэффициент b , рассчитанный методом скользящего выравнивания равен

88,41.

На рисунке 7.2 на графике показаны исходный ряд динамики заработной платы, тренд и уточненный тренд, полученный методом скользящего выравнивания.

|

7 000 |

|

|

|

|

|

|

|

|

|

6 000 |

|

|

|

|

|

|

|

|

платы |

5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заработной |

4 000 |

|

|

|

|

|

|

|

|

3 000 |

|

|

|

|

|

|

|

|

|

Уровень |

|

|

|

|

|

|

|

|

|

2 000 |

|

|

|

|

|

|

|

|

|

|

1 000 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

Ноябрь 01 |

Февраль 02 |

Май 02 |

Сентябрь 02 |

Декабрь 02 |

Март 03 |

Июнь 03 |

Октябрь 03 |

Январь 04 |

|

|

|

|

|

Период |

|

|

|

|

|

|

|

Номинальная начисленная з/п |

|

|

|

|

||

Номинальная начисленная з/п - тренд

Номинальная начисленная з/п - тренд  Номинальная начисленная заработная плата - выровненный тренд

Номинальная начисленная заработная плата - выровненный тренд

Рис. 7.2 Исходный ряд динамики начисленной заработной платы, линейный тренд, линейный тренд, рассчитанный методом скользящего выравнивания

Уточнение параметров тренда методом скользящего выравнивания существенно, если сильные колебания уровня наблюдаются на концах временного ряда. Уточнение модели особенно важно для прогноза уровней изучаемого показателя.

67

68

69

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Эконометрика является относительно новым и быстро развивающимся направлением в экономической науке. Относительно, потому что аналитические методы, положенные в основу эконометрического моделирования и оценивания моделей были разработаны еще в 18-19 столетиях. Однако, в силу сложности самой процедуры оценивания параметров моделей, эконометрика как научное направление стала быстро развиваться со второй половины прошлого века.

По мнению ведущих российских специалистов в данной области [2], эконометрика имеет великолепные достижения и быстро развивается вширь и вглубь. Однако, принимаясь за построение моделей, следует помнить, что эконометрика - наука развивающаяся. Пока не существует некого единого метода, который позволил бы получить быстрый и качественный результат. Во многом эконометрический подход является и наукой и искусством.

Исходя из сказанного выше, сформулированы некоторые выводы и рекомендации по применению методов эконометрики:

Построение эконометрических моделей - применение регрессионного анализа к проблемам экономики – является мощным инструментом для анализа и оценки функционирования экономических объектов на основе эмпирических (наблюдаемых) данных.

Моделирование позволяет осуществлять анализ и прогнозирование экономических и финансовых показателей.

Детализация эконометрических моделей определяется целью моделирования и предполагаемой глубиной изучения объектов.

Может существовать несколько моделей описывающих один и тот же экономический объект, явление.

Эконометрическое моделирование – регрессионный анализ – является сложным аналитическим методом. До недавнего времени, в силу сложности вычислительного процесса этот метод был доступен только узкому кругу профессионалов.

Развитие информационных систем, разработка прикладных специализированных информационных систем сделало доступным эконометрическое моделирование для широких слоев экономистовпрактиков.

Несмотря на широкие возможности информационных систем, качество модели определяется тем, насколько глубоко ее автор понимает сущность моделируемого экономического объекта и допустимость того или иного модельного представления.

70