Пособие 09

.pdf4.5 Эконометрические модели с одной переменной – парная регрессия

Эконометрические модели с одной объясняющей переменной – модели парной регрессии - наиболее просты для построения и анализа. Однако они не имеют широкого применения, так как в очень редких случаях построенная модель получается качественной (адекватной). Реальные экономические показатели, как правило, не определяются влиянием только одного фактора. Поэтому парные модели чаще всего дают невысокий уровень объясненной дисперсии. Целью построения подобных моделей может быть изучение внутренней логики различных экономических процессов.

4.5.1 Эконометрическая модель доходов на душу населения и потребительских расходов на душу населения

Практически в любом учебнике по эконометрике можно встретить регрессионную модель, связывающую линейной зависимостью удельные потребительские расходы и доходы (на душу населения) для разных территорий. Логика построения такой модели понятна, т.к. потребительские расходы впрямую определяются уровнем доходов. Уравнение для модели

Доходы Расходы имеет вид

Расходыi a b* Доходыi i , |

(4.17) |

где индексами i обозначается территория (или регион, или муниципалитет, или населенный пункт) для которых изучаются показатели доходов и расходов; Расходыi - средние потребительские расходы на душу населения i-ой

территории; Доходы - средние потребительские расходы на душу населения i- ой территории; i - ошибка, возникающая в результате неодинаковости условий

определяющих расходы каждого индивида; a , b - оцениваемые коэффициенты. Оценивание для такой модели идет на пространственных данных – crosssectional data. Проведем оценивание модели для данных по Дальневосточному округу за третий квартал 2002 г. (см. Таблицу 1). С учетом полученных оценок коэффициентов уравнение принимает вид

Расходыi 717,98 0,44* Доходыi i . |

(4.18) |

При использовании данных о доходах и расходах в явном виде, коэффициент b имеет смысл отклонения от среднего значения по выборке изменения расходов, при изменения доходов на душу населения. Коэффициент a , входящий в выражение определяет уровень расходов не зависящий от изменения доходов. Для a >0 – это расходы, скорее всего связанные с предметами первой

31

необходимости и услугами первой необходимости (электроэнергия, транспорт). Для a <0 – это могут быть некоторые резервы – сбережения, создаваемые населением. В нашем случае a >0, что говорит об отсутствии резервов создаваемых населением, т.е. о низком уровне жизни.

Уравнение регрессии, связывающее Доходы записано также в логарифмах

ln( Расходыi ) * ln( Доходыi ) i .

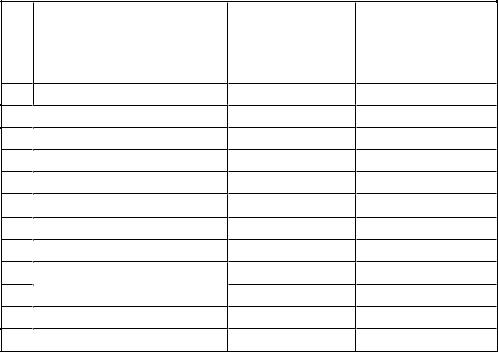

Таблица 1- Статистические данные Дальневосточному округу за третий квартал 2002 г.

|

Денежные |

Потребительские |

|

Регион |

доходы на душу |

расходы на душу |

|

населения в |

населения в |

||

|

|||

|

среднем за месяц |

среднем за месяц |

|

|

III квартал 2002 |

III квартал 2002 |

1 Приморский край

Приморский край

2 Хабаровский край

Хабаровский край

3 Амурская область

Амурская область

4 Камчатская область

Камчатская область

5 в. т.ч. Корякский АО

в. т.ч. Корякский АО

6 Магаданская область

Магаданская область

7 Сахалинская область

Сахалинская область

8 Республика Саха (Якутия)

Республика Саха (Якутия)

9 Еврейская АО

Еврейская АО

10 Чукотский АО

Чукотский АО

11 Читинская область

Читинская область

3 258,0 |

2 562,0 |

4 572,1 |

3 118,4 |

2 282,3 |

1 890,4 |

5 179,9 |

3 189,2 |

5 123,0 |

2 192,0 |

4 813,7 |

3 534,8 |

5 274,8 |

3 225,9 |

5 987,0 |

3 432,1 |

3 153,6 |

1 858,4 |

6 127,1 |

2 958,2 |

2 376,8 |

1 216,5 |

Для уравнения в логарифмах изменяется смысл коэффициентов регрессии. Коэффициент имеет смысл эластичности средних удельных расходов по доходам. Т.е. значение = 0,78 показывает, что при увеличении доходов на

душу населения на 1% расходы увеличиваются на |

0,78 %. Для исследуемых |

|

данных, уравнение с учетом значений , |

имеет вид (в скобках приведены |

|

значения t - статистик) |

|

|

ln( Расходыi ) 1,38 0,78* ln( Доходыi |

) i . |

(4.19) |

Проанализируем «качество» полученной модели. Для этого оценим значения

t -статистик и F -статистики, и коэффициента детерминации. |

|

Для модели описываемой уравнением (4.18) tb 4 и |

ta 1,42 . Оценим |

результат, воспользовавшись таблицей распределения Стьюдента. Зададимся

значение |

вероятности =0,96. В соответствии |

со значениями таблицы |

для |

выборки |

объемом n 11 и =0,99 значение |

t -критерия составляет |

3,14. |

32

Значение |

tb = |

b tcr , следовательно с |

вероятность более |

99% мы можем |

|||||||

|

|

|

Sb |

|

|

|

|

|

|

|

|

утверждать, что коэффициент b |

не равен 0. В этом случае мы можем считать, |

||||||||||

что |

с заданной |

вероятностью |

|

коэффициент регрессии |

не |

нулевой и, |

|||||

следовательно, зависимость Доходы Расходы действительно существует. |

|||||||||||

Однако это соотношение не выполняется для коэффициента a . Из таблицы мы |

|||||||||||

можем установить, что для выборки объемом n 11 значение t- критерия 1,42 |

|||||||||||

соответствует вероятности чуть более 80 %. Значит гипотеза о равенстве a |

|||||||||||

нулю не может быть отвергнута. |

|

|

|

|

|

|

|

||||

|

Коэффициент детерминации для модели (4.18) |

R2 0,64 , т.е. объяснено |

|||||||||

только 64% дисперсии, 36% дисперсии |

остается не объясненной. Значение |

||||||||||

коэффициента детерминации позволяет говорить, что качество построенной |

|||||||||||

модели является не очень высоким, и что, скорее всего, мы не учли какие-то |

|||||||||||

существенные факторы, влияющие на уровень расходов. Тем не менее анализ |

|||||||||||

F -статистики доказывает, что модель все же значима и может использоваться |

|||||||||||

для |

экономического анализа - Fфактич = 16, тогда как Fкритич = 5,14. Графическое |

||||||||||

представление зависимости потребительских расходов на душу населения от |

|||||||||||

доходов на душу населения для модели (4.2) представлено на рисунке 4.1 |

|||||||||||

|

4 000,0 |

|

|

|

|

|

|

|

|

|

|

|

3 500,0 |

|

|

|

|

|

|

|

|

|

|

.) |

3 000,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(руб |

2 500,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

расходы |

2 000,0 |

|

|

|

|

|

|

|

|

|

|

1 500,0 |

|

|

|

|

|

|

|

|

|

|

|

1 000,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500,0 |

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

1 000,0 |

2 000,0 |

|

3 000,0 |

|

4 000,0 |

5 000,0 |

6 000,0 |

7 000,0 |

|

|

|

|

|

|

доходы (руб.) |

|

|

|

||

|

|

удельные расходы - наблюдаемые |

удельные расходы - модельные |

||||||||

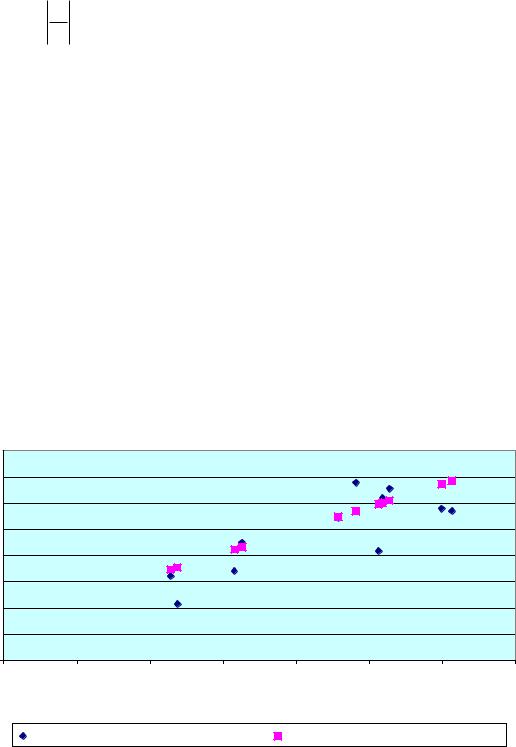

Рисунок 4.1 Изменение потребительских расходов от уровня денежных доходов на душу населения

Для модели описываемой уравнением (4.19) |

t-статистики имеют |

||||||||

соответственно уровни: |

t |

|

4 |

,39 и |

t |

|

0,93 |

. Модель в логарифмах |

|

|

|

|

|

|

|

|

|

||

подтверждает значимость коэффициента регрессии и существования зависимости Доходы Расходы, и незначимость свободного члена регрессии.

Коэффициент детерминации модели (4.19) R2 0,68 , несколько выше чем,

33

для модели (4.18). Также более высоким является показатель F-статистики: Fфактич =19,26. Учитывая более удобную интерпретацию результатов

моделирования, и лучшие показатели статистических оценок, мы можем сделать вывод о предпочтительности модели в логарифмах. Графическое представление зависимости потребительских расходов на душу населения от доходов на душу населения для модели (4.19) представлено на рис. (4.2)

Графический анализ полученных результатов показывает, что для моделей обоих типов разброс фактически наблюдаемых значений относительно модельных достаточно велик. Таким образом, графический анализ подтверждает полученные аналитические оценки качества моделей.

8,40 |

|

|

|

|

|

|

8,20 |

|

|

|

|

|

|

8,00 |

|

|

|

|

|

|

7,80 |

|

|

|

|

|

|

7,60 |

|

|

|

|

|

|

7,40 |

|

|

|

|

|

|

7,20 |

|

|

|

|

|

|

7,00 |

|

|

|

|

|

|

7,60 |

7,80 |

8,00 |

8,20 |

8,40 |

8,60 |

8,80 |

|

логарифм наблюдаемых значений |

логарифм модельных значений |

|

|||

Рисунок 4.2 |

Изменение потребительских расходов от уровня денежных |

|||||

доходов на душу населения – модель в логарифмической форме |

|

|||||

4.5.2 Моделирование рынка ценных бумаг

Модели регрессии находят свое применение при анализе рынка ценных бумаг. В настоящее время в анализе ценных бумаг выделяют фундаментальный и технический анализ. Фундаментальный анализ еще называют факторным.

Фундаментальный анализ требует определенной доступной информации, на основании которой строится некоторое уравнение конечного фактора.

Можно выделить три группы базисных показателей для фундаментального анализа: прогнозирование рыночных показателей с

34

помощью статистических и эконометрических методов; рыночный анализ активов; финансовый анализ.

Технический анализ – оценивает фондовые активы исследуя только развитие факторов рынка, основан на следующих принципах – цена актива определяет всю информацию об активах; цена определяется взаимодействием спроса и предложения, изучается только эффект воздействия.

В фундаментальном анализе для оценки любого рода инвестиций существуют две основные характеристики - доход и риск. Доход, применительно к ценным бумагам имеет две составляющих:

выплачиваемого дохода, который выражается в виде процентных и купонных выплат (облигации, сертификаты);

курсового дохода , который зависит от рыночной стоимости.

Для оценки обоих составляющих разработаны два показателя – и коэффициенты. -коэффициент отражает прирост курсовой стоимости актива по сравнению с приростом значений выбранного для анализа рынка , или, иначе говоря, коэффициент характеризует нерыночный компонент курсового рынка. -коэффициент измеряет систематический риск. Систематический риск – определяется как минимальный уровень риска, связанный с политическими, социальными, макроэкономическими процессами, оказывающими влияние на рынок (исключая влияние спекулятивной игры). Систематический риск зависит от особенностей поведения эмитентов ценных бумаг. Общая формула для произвольной i-ой компании имеет вид:

i cov( Ri ,Rm ) var( Rm )

где cov() – ковариация; Ri - доходность i -ой компании, Rm – доходность рынка в целом. Если =1, ценные бумаги i -ой компании имеет среднюю степень риска; <1 – ценные бумаги данной компании менее рискованны, чем в среднем на рынке; >1- означает, что ценные бумаги данной компании более рискованны, чем в среднем на рынке.

В портфельной теории, разработана модель, показывающая взаимосвязь систематического риска и доходности ценных бумаг. В рамках этой модели можно построить уравнение, называемое рыночным уравнением

Ri i i * Rm i .

Исходя из вида коэффициента систематического риска, рыночное уравнение является уравнением регрессии.

35

5. Эконометрические модели с несколькими переменными – модель множественной регрессии

5.1 Основные гипотезы |

|

|

|

|

|

Пусть выявлена причинно-следственная |

зависимость |

наблюдаемого |

|||

экономического показателя Yt |

|

от нескольких |

показателей |

X 1t , |

X 21t , |

- факторов. Этот вывод может быть сделан на «гуманитарном» этапе исследования экономического объекта или в случае, когда при построении парной модели подтверждается значимость объясняющего фактора, однако моделирование не дает удовлетворительного результата. В этом случае строится модель с несколькими объясняющими переменными – модель множественной регрессии

|

|

^ |

f ( X1t , X 2t , X 3t ,...X kt ) , |

|

|

|

Y |

|

(5.1) |

||

где |

^ |

- |

объясняемая переменная (признак), X 1t , |

X 2t |

, … t 1,2,....n - |

Yt |

|||||

объясняющие переменные (факторы). Наиболее простой формой множественной регрессии является линейная зависимость между объясняемой переменной и объясняющими факторами

Yt a b1 X1t |

b2 X 2t |

b3 X 3t |

.... bk X kt . |

Однако используются и нелинейные функциональные зависимости между признаком и факторами. Чаще всего для построения уравнения множественной регрессии используются следующие нелинейные зависимости

|

степенная - |

Yt a* X1t b * X 2bt2 * ...X ktbk ; |

|

|

||||||

|

экспоненциальная - |

|

|

|

|

|

|

|

|

|

|

Yt exp( a b1 * X1t |

b2 * X 2t t ... bk * X kt ) t ; |

||||||||

|

гипербола - |

Y a |

b1 |

|

|

b2 |

.... |

bk |

|

t . |

|

|

|

|

|||||||

|

t |

X 1t |

|

X 2t |

|

X kt |

|

|||

|

|

|

|

|

|

|

||||

Как и в случае парной модели, нелинейные зависимости приводят к линейному виду.

Предположения, положенные в основу модели множественной регрессии,

являются обобщением модели парной регрессии (4.1 – 4.5): |

|

||||||

|

экономические |

показатели |

X 1t , |

X 2 t …. X kt t . и |

Yt связаны |

||

|

зависимостью |

Yt |

f (X1t , X 2t , X 3t ,...X kt ) t |

(5.1); |

|

||

|

векторы X t |

, |

X 2 t |

…. X kt t - |

являются |

детерминированными |

|

величинами, линейно независимы;

36

|

значения |

t , ошибок (или возмущений), и соответственно Yt , |

|

|

являются случайными; |

наблюдения Yt является |

|

|

предполагается, что ошибка для каждого |

||

|

нормально распределенной величиной, описываемой стандартным |

||

|

распределением N( 0, 2 ), причем |

|

|

|

M 0 , |

|

|

|

D t t 2 , |

|

|

|

cov( t , t 1 |

) 0 . |

|

|

Для оценки модели, так же как и в случае |

модели парной регрессии |

|

используют МНК. Применение МНК к уравнению множественной регрессии приводит к системе линейных уравнений с ( k +1) неизвестными. Решением

системы |

являются |

коэффициенты |

функциональной |

зависимости |

f ( X1t , X 2t , X 3t ,...X kt ) . Полученные |

коэффициенты уравнения регрессии |

|||

называют коэффициентами условно чистой регрессии. Коэффициент уравнения множественной регрессии измеряет отклонение объясняемой переменной от ее среднего по выборке значения, при отклонении объясняющей переменной на единицу от среднего значения. Каждый из коэффициентов уравнения регрессии оценивает влияние изменения фактора на изменение объясняемой переменной, при неизменности всех других объясняющих переменных. Т.е. абстрагируясь от их влияния. Однако мы не можем считать коэффициенты множественной регрессии мерой чистого влияния факторов. Причиной тому - невозможность включения в уравнение всех факторов, влияющих на рассматриваемый экономический показатель. Включить в эконометрическую модель все факторы (экономические показатели) невозможно по одной из перечисленных ниже причин, или по всем одновременно:

a)часть факторов может быть просто неизвестна исследователям;

b)часть известных факторов не может быть представлена в количественных показателях, вследствие, не полной информации или оценок, разработанных только на качественном уровне;

c)объем изучаемой выборки ограничен, что ограничивает число объясняющих переменных уравнения регрессии.

Коэффициенты условно чистой регрессии являются именованными числами. В следствии этого, их невозможно сравнивать друг с другом. Единицы измерения коэффициентов уравнения регрессии определяются единицами измерения объясняемого параметра и единицами измерения самих объясняющих переменных. Как и для моделей парной регрессии, часто для моделей множественной регрессии выбираются уравнения в логарифмической форме как наиболее соответствующие экономической задаче. В этом случае коэффициенты уравнения регрессии имеют смысл эластичностей объясняемой переменной по каждому из объясняющих факторов соответственно.

37

5.2 Качество модели множественной регрессии

Показателем качества модели множественной регрессии в целом является коэффициент детерминации множественной регрессии. Как и в случае парной модели, коэффициент детерминации определяется следующим выражением

( Y t Y )2

R 2 |

t |

|

. |

(5.2) |

|

( Yt |

|

||||

|

|

|

|||

|

Yt )2 |

|

|

t

Определенный выражением (5.2) коэффициент детерминации не всегда дает корректный результат. С увеличением числа объясняющих переменных в модели множественной регрессии значение коэффициента детерминации начинает расти и автоматически приближается к единице независимо от реального влияния факторов. Поэтому на практике используют скорректированный коэффициент детерминации, который содержит поправку на число степеней свободы

Rкорр2 1 ( 1 R2 ) |

( n 1 ) |

, |

(5.3) |

||

|

|

||||

( n m 1 ) |

|||||

|

|

|

|||

где n - число наблюдений, m - число объясняющих переменных – факторов. Оценить коэффициент детерминации множественной регрессии, а значит и качество модели, целесообразно до проведения оценки параметров модели. Значение коэффициента детерминации связано со значениями матрицы парной корреляции

|

|

yx |

|

|

yx |

2 2 |

... |

|

.... |

yx |

m |

|

|

|

|

|

|

|||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

yx |

|

1 |

|

|

|

x x |

2 |

x x |

2 |

.... |

x x |

m |

|

|

|

|

|

|

|||||

|

11 |

|

|

|

|

|

1 |

|

1 |

|

|

1 |

|

|

|

|

|

|

|

|

||||

|

yx |

2 |

x |

x |

1 |

|

|

x |

x |

3 |

.... |

x |

x |

m |

|

|

|

|

|

|

||||

|

|

2 |

|

1 |

|

|

|

2 |

|

|

2 |

|

|

|

|

|

|

|

|

|||||

|

.... |

.... |

|

|

.... |

1 |

|

|

.... |

.... |

, |

|

|

|

|

|

||||||||

|

.... |

.... |

|

|

..... ..... |

1 |

|

|

|

|

|

|

|

|

|

|

||||||||

|

yxm |

xm x1 |

xm x2 .... |

|

xm xm 1 |

1 |

|

|

|

|

|

|

|

|

||||||||||

поэтому в литературе используют также обозначение |

Ryx2 |

x |

..x |

m |

. Но основе |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

матрицы значение R 2 вычисляются с помощью выражения |

|

|

|

|||||||||||||||||||||

|

R2 1 |

|

yx |

|

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(5.4) |

||

|

|

xx |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

где

38

|

|

|

|

yx |

|

yx |

2 2 |

... |

|

.... |

yx |

m |

|

|||||

|

|

1 |

|

|

|

|

||||||||||||

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|||||

|

|

yx |

|

1 |

|

|

x x |

2 |

x x |

2 |

.... |

x x |

m |

|

||||

|

|

11 |

|

|

|

1 |

|

1 |

|

|

1 |

|

|

|

||||

|

|

yx |

2 |

x |

x |

1 |

|

|

x |

x |

3 |

.... |

x |

x |

m |

|

||

|

|

|

2 |

|

1 |

|

|

|

2 |

|

|

2 |

|

|

|

|||

yx |

|

.... |

.... |

|

.... |

1 |

|

|

.... |

.... |

|

|||||||

.... |

.... |

|

..... ..... |

1 |

|

|

|

|

- определитель |

|||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

yxm |

xm x1 |

xm x2 .... |

|

xm xm 1 |

1 |

|

|

|

||||||||

матрицы парных коэффициентов корреляции;

|

|

1 |

x x |

2 |

x x |

2 |

.... |

x x |

m |

|

|

|

|

|

1 |

1 |

|

1 |

|

|

|||

|

|

x x |

1 |

|

x x |

.... |

x |

x |

m |

|

|

|

|

2 1 |

|

|

2 |

3 |

|

2 |

|

|

|

xx |

|

.... |

.... |

1 |

|

.... |

.... |

- определитель матрицы |

|||

|

|

.... |

..... |

..... |

1 |

|

|

|

|

||

|

|

xm x1 |

xm x2 |

.... |

xm xm 1 |

1 |

|

|

|||

коэффициентов парной корреляции объясняющих переменных (факторов). Этим способом можно рассчитать величину Ryx2 1x2 ..xm , не вычисляя параметров

^

уравнения регрессии и модельных значений Yt . Если полученное качество

модели не удовлетворяет аналитика, то следует внимательно изучить причины, влияющие на качество модели и откорректировать состав объясняющих

переменных (факторов). Величина Ryx1x2 ..xm - называемая коэффициентом

множественной корреляции – является наиболее общим показателем связи всех входящих в уравнение факторов и объясняемого фактора. Исходя из (5.4)

Ryx1x2 ..xm определяется выражением

R1 yx .

xx

Значение коэффициента множественной корреляции близко к единице только в том случае, если коэффициенты корреляции между объясняющими

переменными и факторами yx1 , yx 2 ……. yxm близки по модулю к единице

(т.е. изменяются в промежутке от 0,7 до 0,98), а коэффициенты межфакторной корреляции изменяются от 0 до 0,4-0,5. Если коэффициенты межфакторной корреляции превышают значение 0,8, можно говорить о наличии линейной зависимости между рассматриваемыми факторами. Чем сильнее выражена корреляционная зависимость между факторами, тем менее надежна оценка

39

параметров уравнения регрессии МНК. Указанные формальные условия определяют рекомендации по формированию модели множественной регрессии:

в модель следует включать факторы, имеющие очевидные, с экономической точки зрения, причинно-следственные связи с объясняющим параметром;

не следует включать в модель факторы слабосвязанные статистически с объясняемым параметром и тесно связанные с другими факторами;

не допускается в качестве объясняющих переменных модели множественной регрессии использовать факторы связанные функциональной зависимостью.

Значимость |

|

многофакторной |

эконометрической |

модели в |

целом |

|||||||||||||||

оценивается F - статистикой |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

^ |

|

|

|

|

|

|

|

|

|

|||

|

( n m 1 ) ( Y t Y )2 |

|

|

|

|

|

|

|

|

|||||||||||

F |

|

|

|

|

|

|

|

t |

|

|

, |

|

|

|

|

|

|

(5.5) |

|

|

|

|

m ( Yt |

^ |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

Yt )2 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

или через значение коэффициента детерминации множественной регрессии |

||||||||||||||||||||

F |

|

Ryx2 1 // xm |

|

|

* |

|

n m 1 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

(5.6) |

|

|||

|

Ryx2 |

|

|

|

m |

|

|

|

|

|

|

|

|

|

||||||

1 |

x |

m |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

1.. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Значение F - |

статистики |

оценивает |

соотношение дисперсии, |

объясненной |

||||||||||||||||

регрессией и дисперсии ошибок регрессии. Из (5.6) видно, |

что расчетное |

|||||||||||||||||||

значение Fфактич - критерия определяется значениями коэффициентов |

парной |

|||||||||||||||||||

корреляции, |

растет с ростом значения Ryx2 |

x |

..x |

m |

и может быть вычислено на |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

|

предварительном этапе моделирования – до вычисления параметров уравнения регрессии. Выражения (5.5) и (5.6) показывают, что F - статистика оценивает значимость присутствия каждого фактора в модели множественной регрессии.

Оценка значимости каждого из коэффициентов условно чистой регрессии, а следовательно каждого из факторов, входящих в модель, сводится к вычислениям значений t -статистики:

tb i |

bi |

, |

ta |

a |

. |

|

|

||||

|

Sb |

|

Sa |

||

|

i |

|

|

|

|

Если значение t -статистики для коэффициента больше некоторого критического значения, то с вероятностью гипотеза о равенстве коэффициента условно чистой регрессии нулю может быть отклонена. Следовательно, значения

40