Пособие 09

.pdfДля оценки значимости модели сравним полученные статистики с критическими значениями. Для этого также как и в случае парной модели воспользуемся функциями FРАСПОБР и СТЬЮДРАСПОБР.

Окна функций FРАСПОБР и СТЬЮДРАСПОБР с заданными параметрами для расчетов соответствующими оцениваемой модели представлены на рисунках П 4.8 и П 4.9 соответственно.

Рисунок П 4.10 – Окно функции FРАСПОБР для расчета Fкритич модели уровня цен на CD-диски.

Рисунок П 4.11 – Окно функции СТЬЮДРАСПОБР для расчета tкритич

111

Для модели уровня цен на CD-диски Fкритич =10,56, tкритич =2,74. Полученные результаты расчетов позволяют сделать вывод как о значимости модели в целом, так и о значимости объясняющих переменных модели.

Модельные значения уровней цен Pr ice _ CD вычисляются путем подстановки расчетных коэффициентов в уравнение регрессии.

112

Пример 3: оценка модели множественной регрессии с помощью надстройки «Анализ данных»

Работу надстройки «Анализ данных» будем рассматривать на той же зависимости уровня цен на на CD-диски (см. 5.4.2), что и в Примере 2

Оценим параметры модели уровня цен на CD-диски

Pr ice _ CD a b1Vol _ D b2Type .

Для этого последовательно выполним следующие действия:

выберем в меню «Сервис» команду «Анализ данных»;

выберем в меню «Анализа данных» пункт «Регрессия»;

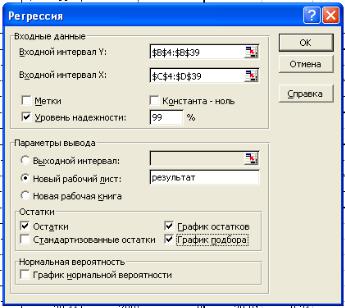

воткрывшемся окне диалога зададим параметры расчетов, в том числе:

уровень надежности 99%

параметры вывода – «новый рабочий лист»

график остатков

график подбора

остатки.

Окно диалога с указанными параметрами показаны на рисунке П 4.12

Рисунок П 4.12 – Окно диалога и параметры для построения эконометрической модели уровня цен с помощью надстройки «Анализ данных»

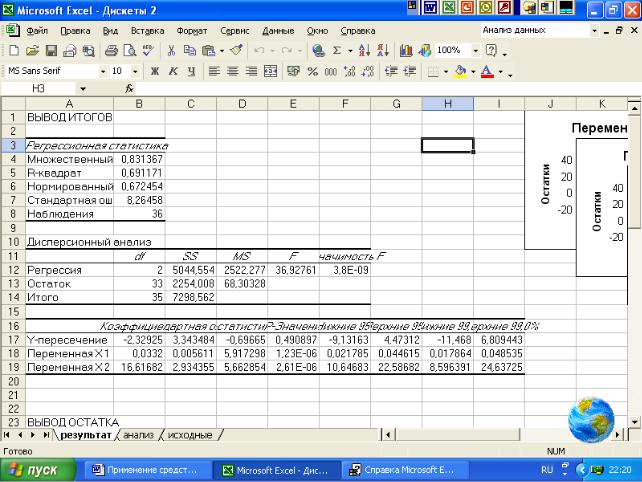

Результаты расчетов выведены на новый лист «результаты», общий вид которого приведен на рисунке П 4.14.

113

Рисунок П 4.13 – Результаты оценки уравнения регрессии уровня цен на CDдиски с помощью надстройки «Анализ данных»

Некоторые таблицы с результатами оценки уравнения регрессии

Регрессионная статистика |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Множественный R |

|

0,8313669 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

R-квадрат |

|

0,69117092 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Нормированный R- |

|

0,672454 |

|

|

|

|

|

||

квадрат |

|

|

|

|

|

|

|

|

|

Стандартная ошибка |

|

8,26457989 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Наблюдения |

|

|

36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Коэффициенты |

Стандартная |

t- |

P- |

Нижние |

Верхние |

|||

|

|

|

|

|

ошибка |

статистика |

Значение |

99,0% |

99,0% |

|

|

|

|

|

|

|

|

||

Y-пересечение |

|

-2,329254 |

3,343483591 |

-0,69665494 |

0,490897 |

-11,468 |

6,809443 |

||

|

|

|

|

|

|

|

|

||

Переменная X |

|

0,0331999 |

0,005610648 |

5,91729836 |

1,23E-06 |

0,017864 |

0,048535 |

||

1 |

|

|

|

|

|

|

|

|

|

Переменная X |

|

16,616822 |

2,934354882 |

5,66285373 |

2,61E-06 |

8,596391 |

24,63725 |

||

2 |

|

|

|

|

|

|

|

|

|

Полученные результаты ничем не отличаются от результатов применения встроенных функций Excel, однако являются более подробными и полными.

114

Прикладные пакеты для проведения статистического

и эконометрического анализа

Статистическая оценка динамики экономических показателей, эконометрическое моделирование (регрессионный анализ) – является сложным аналитическим методом.

До недавнего времени, в силу сложности вычислительного процесса эти методы был доступны только узкому кругу профессионалов. Широкое применение регрессионного анализа для решения экономических задач стало возможным благодаря появлению специализированного программного обеспечения – пакетов программ статистического анализа. Развитие информационных систем, разработка прикладных специализированных информационных систем сделало доступным эконометрическое моделирование для широких слоев экономистов-практиков.

Комплектация пакетов модулями, позволяющими проводить регрессионный анализ, сильно варьируется.

Специализированные прикладные информационные системы позволяют практически полностью автоматизировать расчетную часть процесса моделирования:

-система проводит расчет параметров модели;

-оценивает полученные результаты;

-располагает справочными подсистемами и примерами построения моделей;

-имеет графическое приложение.

Несмотря на широкие возможности информационных систем, качество модели определяется тем, насколько глубоко ее автор понимает сущность моделируемого экономического объекта и может интерпретировать полученные расчетные данные.

Реализация оценки эконометрических моделей в пакете Stadia

Пакет статистического анализа Stadia предназначен для проведения статистического и регрессионного анализа. Является пакетом общего назначения - отсутствует прямая ориентация на предметную область. Представлен широкий диапазон статистических методов:

методы описательной статистики;

проверка статистических гипотез;

регрессионный анализ;

анализ динамических (временных) рядов;

дисперсионный анализ.

115

Пакет компактный, имеет справочную систему с подробным теоретическим описанием применяемых методов, предоставляет возможности графического представления результатов.

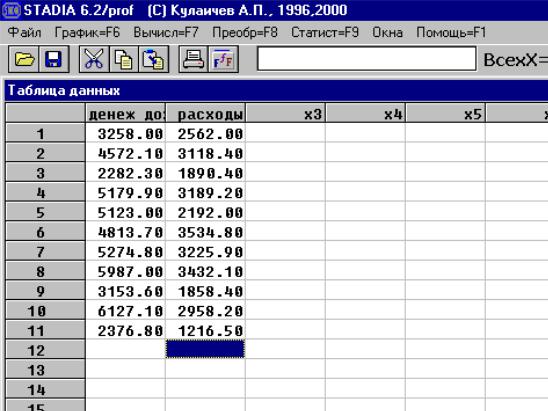

Ниже на примере, связывающей средние на душу населения доходы и потребительские расходы будет рассмотрено применение пакета Stadia.

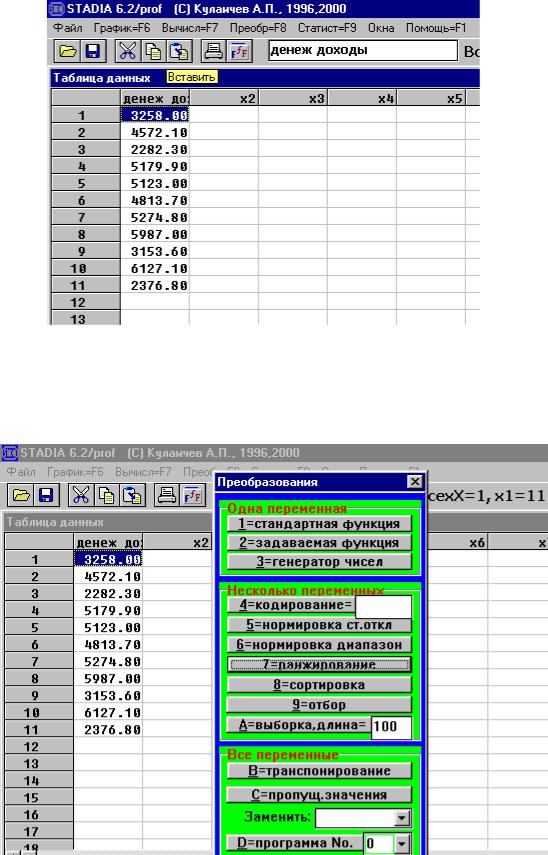

Общий вид экрана и панелей управления пакета Stadia представлен на рисунке П 4.14.

Рисунок П 4.14 – Общий вид экрана пакета Stadia

Ввод данных осуществляется векторами, т. е. каждый столбец представляет собой вектор объясняющих факторов Yt и объясняемого

параметра X k t . В Stadia они обозначаются X1, X2, X3….XN. Вводить данные

можно как непосредственно в электронную таблицу пакета, так и копируя данные из электронных таблиц Excel (см. рисунок П 4.15, рисунок П 4.16).

При копировании необходимо обратить внимание на следующие особенности:

в пакете Stadia плавающая запятая изображается точкой, а не запятой как в Excel,

разделитель разрядов, который используется в Excel, воспринимается в Stadia как пробел между двумя числами.

Вставка копируемых данных в лист таблицы Stadia осуществляется с помощью кнопки данных «Вставить» панели управления (см. рисунок П 4.16). Для удобства отражения информации обозначения «X (номер)» столбцов можно переименовать в любое удобное. Для этого достаточно в окошечко

116

панели управления ввести необходимую запись. Например, столбец с данными X1 переименован в «Денежные доходы» (см. рисунок П 4.16).

Рисунок П 4.15 – Вид окна Microsoft Excel

При необходимости, введенные в электронную таблицу Stadia данные, могут быть преобразованы (умноженные на произвольное число, прологарифмированы и т.д.) Меню преобразования вызывается функциональной клавишей [F8]. Вид панели меню «Преобразование» приведено на рисунке 4.17. Для преобразования данных выделяется вектор значений, которые необходимо преобразовать, затем «мышью» выбирается соответствующая кнопка меню. Результат обработки данных заносится в те же ячейки, что и исходные данные.

117

Рисунок П 4.16 – копирование и вставка данных из листа Excel и электронную таблицу пакета Stadia

Рисунок П 4.17 – Меню методов преобразования данных

118

Рисунок П 4.18 – Исходные данные для модели

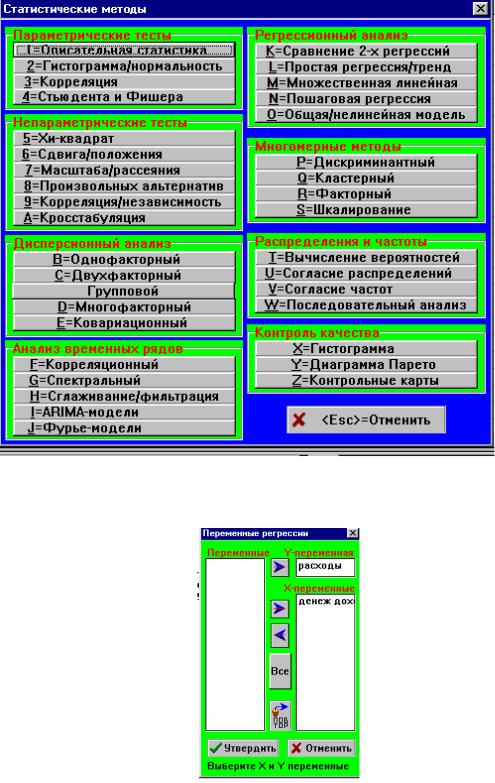

После внесения исходных данных в электронную таблицу Stadia (см. рисунок П 4.18), можем оценить параметры построенной эконометрической модели. Выбор методов статистического анализа данных осуществляется из меню «Статистические методы» (см. рисунок П 4.19). Для наших данных используем функцию «Описательная статистика» (из раздела меню «Параметрические тесты») и оценим параметры простой линейной регрессии (раздел меню «Регрессионный анализ»).

При оценке параметров уравнения регрессии объясняемая и объясняющие переменные выбираются в соответствующем диалоговом окне (см. рисунок П 4.20). В соответствии с моделью, построенной в п. 2.1 Объясняемым параметром выбраны доходы, объясняющим – потребительские расходы.

Результаты статистических оценок данных выводятся на отдельном листе результатов – Rez (см. рисунок П 4.21). Результаты применения каждого из статистических методов выводятся в той последовательности, в которой были выбраны эти функции. Полученные результаты приводятся в текстовом формате, и не могут быть использованы для дальнейших расчетов. Экран вывода результатов содержит три блока информации. В первом блоке представлены оценки коэффициентов модели, значения среднеквадратического

отклонения коэффициентов, Sa , Sb , уровень значимости коэффициентов (величина соответствующая 1- ).

119

Рисунок П 4.19 – Меню статистических методов пакета Stadia

Рисунок П 4.20 – Диалоговое окно для выбора переменным уравнения регрессии

120