Анализ товарооборота условного предприятия, состоящий из нескольких точек продаж

На примере Ресторанно-Развлекательного Комплекса, условного предприятия, состоящий из нескольких точек продаж показано, как можно детализировать товарооборот и операционные затраты:

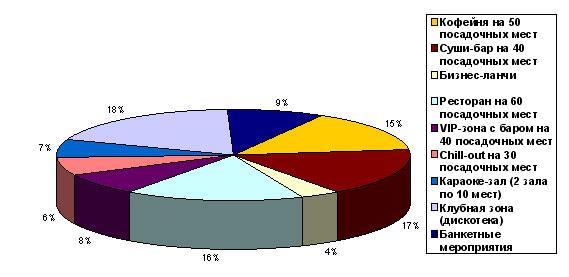

Товарооборот условного предприятия, состоящий из нескольких точек продаж

На диаграмме, например, видно, что Chill- out на 30 посадочных мест - в общей структуре товарооборота составил лишь 6%. Но вместе с тем, за последние три месяца РРК потратил, скажем, 500 000 рублей на ремонт, украшение и мебель этой точки продаж. Вместе с тем, ресторан внёс 16 %, а Клубная зона – 18%. Но в клубную зону так и не смогли купить новую кофейную машину и блендер для приготовления коктейлей, а ещё не купили новые закусочные тарелки для ресторана. То есть затраты были нерациональны, забыли про основные точки своих продаж, которые «тянули» весь состав РРК.

Таким образом, что мы можно спланировать:

А ) Дополнительно вложиться в малопривлекательные и малопродуктивные, с точки зрения продаж, подразделения ресторанного комплекса, пытаясь привлечь туда потребителей , но это не всегда даёт результат.

Б ) Усилить внимание на те подразделения РРК, которые работают с приличной отдачей, в структуре товарооборота, параллельно поработав с издержками отстающих подразделений.

В ресторанах, кафе и барах, состоящих собственно из одной точки продаж, нужно тщательно проанализировать продажи по основным блюдам и напиткам из ассортиментного перечня, чтобы избавиться от ненужных (малопродающихся) наименований блюд и напитков. В каких-то случаях, и вообще кардинально пересмотреть взгляд на меню.

ПРИЛОЖЕНИЕ 3

Анализ структуры операционных затрат условного предприятия, состоящий из нескольких точек продаж

Необходимо оценить структуру затрат за год. Так как самые сильные управленческие решения в действующих ресторанных системах – лежат именно на пути оптимизации этих затрат.

Понятно, что в структуре операционных затрат, первое место занимают затраты на сырьё (продукты и напитки), значит необходимо постоянно искать на рынке оптимальное сырьё по соотношению цена/качество.

Ещё много проблем лежит в плоскости контроля расходов избыточных или вовсе излишних. Самый простой пример. На диаграмме видно, что расходы на рекламную кампанию составили 4%. Нужно тщательно проанализировать и восстановить в памяти, в деталях, как сработала эта реклама. Были ли затраты целевыми? Допустим, что эта реклама была неэффективной, тогда может быть не стоит на 4% сокращать расходы на персонал? Тем более, если известно, что основная проблема и претензия посетителей РРК – это нетщательное обслуживание (не хватает рабочих рук, медленно). И, конечно, нужно тщательно изучить такие статьи расходов как «транспортные» и «прочие».

Если, например, в РРК есть такой вид услуг как доставка, то есть транспорт. Были куплены два «каблучка» и две «газели», а по факту продаётся две пиццы в день и пять порций суши по двум адресам. В этом случае - машины не окупить никогда. От них нужно или отказываться или вызывать на разовые работы наёмного водителя. А в «прочих» расходах – скрыты, как правило, все мелкие злоупотребления и неверные управленческие решения.

ПРИЛОЖЕНИЕ 4