Котлярова,Аристова УП _Расходы жел. дорог

.pdf

|

Примеры статей доходов от перевозок |

Таблица 3 |

||

|

|

|

||

|

|

|

|

|

Номер |

Подраздел, |

Документ, регламентирующий |

Тарифная |

|

статьи |

наименование статьи |

ценообразование |

составляющая |

|

01000 |

Перевозка грузов в вагонах |

Прейскурант № 10-01 «Тарифы на |

1, 2, 3 |

|

|

общего парка во внутригосу- |

перевозки грузов и услуги инфра- |

|

|

|

дарственном сообщении |

структуры, выполняемые российски- |

|

|

|

|

ми железными дорогами» (ТР № 1. |

|

|

|

|

Часть 1 и 2. Раздел 2 п. 2.6–2.10, |

|

|

|

|

2.15, табл. 6–9, 14 т.с. И1–И7, И14– |

|

|

|

|

И18, В1–В15, 25, 28, 30, 34–83, 100 |

|

|

01024 |

Порожний пробег собственных |

Раздел 2 Прейскуранта № 10-01 |

2, 3 |

|

|

(арендованных) вагонов, соб- |

п. 2.16 табл. 15 т.с. 25–29 |

|

|

|

ственных (арендованных) |

|

|

|

|

транспортеров, а также другого |

|

|

|

|

подвижного состава на своих |

|

|

|

|

осях при осуществлении грузо- |

|

|

|

|

вых перевозок во внутригосу- |

|

|

|

|

дарственном сообщении |

|

|

|

01200 |

Перевозка экспортных и им- |

Раздел 2 Прейскуранта 10-01 |

1, 2, 3 |

|

|

портных грузов в вагонах об- |

п. 2.6–2.10, 2.15, табл. 6–9, 14 |

|

|

|

щего парка в непрямом меж- |

т.сх. И1–И7, И14–И18, В1–И15, |

|

|

|

дународном сообщении через |

25, 28, 30, 34–83,100 |

|

|

|

российские порты |

|

|

|

01256 |

Перевозки грузов по графику |

Статья 10 Устава |

1, 2, 3 |

|

|

с согласованием времени |

|

|

|

|

(в часах) отправления и прибы- |

|

|

|

|

тия в непрямом международном |

|

|

|

|

сообщении через российские |

|

|

|

|

порты |

|

|

|

01400 |

Перевозки экспортных и им- |

Раздел 3 |

1, 2, 3 |

|

|

портных грузов в вагонах об- |

Прейскуранта 10-01 |

|

|

|

щего парка в международном |

П 3.2.3–3.2.22 |

|

|

|

сообщении через пограничные |

т.сх 116-128 |

|

|

|

передаточные станции Рос- |

|

|

|

|

сийской Федерации (за исклю- |

|

|

|

|

чением транзита) |

|

|

|

|

|

|

Таблица 4 |

|

Примеры статей доходов за работы и услуги, которые выполняются за грузополучателя (грузоотправителя) на основании договора транспортной экспедиции, информационные услуги

Номер |

Подраздел, наименование статьи |

Документ, регламенти- |

|

статьи |

рующий ценообразование |

||

|

|||

10200 |

Составление и вручение железнодорожной станции |

Х |

|

|

заявок на перевозку грузов |

|

|

10218 |

Услуги по завозу-вывозу грузов на/с железнодорожные |

Х |

|

|

пути автомобильным транспортом |

|

|

|

|

21 |

PDF created with pdfFactory Pro trial version www.pdffactory.com

|

|

Окончание табл. 4 |

|

|

|

|

|

Номер |

Подраздел, наименование статьи |

Документ, регламенти- |

|

статьи |

рующий ценообразование |

|

|

|

|

||

10310 |

Слежение и информирование о дислокации вагонов |

Статья 10 Устава |

|

10484 |

Техническое обслуживание железнодорожных путей |

Статья 10 Устава |

|

|

необщего пользования, не принадлежащих ОАО «РЖД» |

|

|

Таблица 5

Примеры статей прочих доходов

Номер |

Подраздел, наименование статьи |

Документ, регламентирую- |

|

статьи |

щий ценообразование |

||

|

|||

00860 |

Проценты к получению |

Х |

|

00862 |

Доходы от участия в других организациях |

Х |

|

00864 |

Доходы, связанные с продажей грузовых вагонов |

|

В общей сумме доходов ОАО «РЖД» доходы от обычных видов дея- тельности в 2008 г. занимают 86,7 %, а прочие – 13,3 %.

4.3. Классификатор расходов

Классификатор статей расходов представляет собой перечень статей расходов, сгруппированных по различным признакам.

Расходы в статью объединяются либо по признаку элементарной работы, либо по признаку единства группы расходов. В первом случае статьи называ- ются «Прием к отправлению и выдача грузов», «Маневровая работа на пас- сажирских станциях», «Работа электровозов в грузовом движении», «Текущее содержание пути и постоянных устройств», «Техническое обслуживание воз- душных, кабельных и волоконно-оптических линий связи» и т. д.

Статьи второй группы будут называться, например, «Амортизация электровозов, работающих в грузовом движении», «Амортизация средств железнодорожной радиосвязи», «Затраты по оплате труда производствен- ного персонала за непроработанное время», «Скидка со стоимости фор- менной одежды», «Командировки и подъемные работников, не относящих- ся к аппарату управления», «Арендные и лизинговые платежи».

Каждая статья имеет четырехзначный номер. Первый знак соответст- вует укрупненному виду работ (УВР). Вторая цифра может нести разную смысловую нагрузку в зависимости от раздела Номенклатуры, к которому относится статья. Например, в разделе «Локомотивная тяга» вторая циф- ра представляет собой код вида тяги, в разделе «Ремонте подвижного со- става» – тип подвижного состава. Последние два знака представляют со- бой порядковый номер статьи для УВР.

В УВР статьи объединяются по функциональному принципу – однород- ности видов работ. Например, в УВР «Оказание услуг по грузовым пере-

22

PDF created with pdfFactory Pro trial version www.pdffactory.com

возкам» входят в основном расходы хозяйства грузовой и коммерческой работы по приему к отправлению и выдаче грузов, содержанию весов и весовых приборов, перегрузке грузов с одной колеи на другую, проверке правильности погрузки и крепления грузов и некоторые другие. Они со- ставляют примерно 3 % всех расходов по обычным видам деятельности железнодорожного транспорта, т. е. представляют собой только неболь- шую часть расходов по виду деятельности «Грузовые перевозки». В УВР «Содержание и эксплуатация инфраструктуры» включаются все расходы по содержанию инфраструктуры, связанные с выполнением разных видов деятельности. Это полностью расходы хозяйств пути, автоматики и теле- механики, связи, электрификации и энергетики и некоторые другие.

Статьи, номера которых начинаются на 1–9, относятся к обычным ви- дам деятельности. Статьи, начинающиеся на цифру «0», относятся к про- чим расходам. Такие расходы осуществляются за счет прибыли и в себе- стоимость продукции не включаются.

УВР в номерах статей кодируются следующим образом: 1 – оказание услуг по грузовым перевозкам;

2 – содержание и эксплуатация инфраструктуры железнодорожного транспорта;

3– локомотивная тяга;

4– оказание услуг по пассажирским перевозкам в дальнем следовании;

5– оказание услуг по пассажирским перевозкам в пригородном сообщении;

6– ремонт подвижного состава;

7– строительство объектов инфраструктуры;

7– научно-исследовательские и опытно-конструкторские работы;

8– содержание социальной сферы;

9– прочие виды.

Каждая статья имеет измерители. Измерители используются при пла- нировании, учете и анализе затрат. В качестве измерителей применяются объемы работ, количественные показатели использования подвижного со- става, а также размеры постоянных устройств, стоимость основных фон- дов, численность работников, расходы по другим статьям.

Показателями объема работы могут быть количество грузовых отпра- вок, объемы перегрузки груза с одной колеи на другую, количество подго- товленных к перевозкам грузовых вагонов, количество принятых и отправ- ленных поездов на грузовых и сортировочных станциях.

Количественные показатели работы подвижного состава, используе- мые в качестве измерителей для статей расходов, – это, например, тонно- километры брутто в грузовом движении, электровозо-часы работы на ма- неврах, в грузовом движении, электровозо-километры пробега на участках, обслуживаемых локомотивными бригадами депо и др.

Размеры постоянных устройств и стоимость основных фондов для расчета расходов должны приниматься средневзвешенной величиной за планируе-

23

PDF created with pdfFactory Pro trial version www.pdffactory.com

мый или отчетный период. В качестве таких показателей используются пло- щадь производственных зданий, эксплуатационная длина пути, развернутая длина главных и станционных путей, количество стрелок, количество техни- ческих единиц, развернутая длина контактной сети и линий электропередач.

По каждой статье даны пояснения, в которых указывается перечень расходов по элементам затрат, относящийся к данной статье.

Статьи специфических (прямых производственных) расходов имеют признак ресурса или функции.

Функции – обособленные повторяющиеся виды деятельности компа- нии, выполняемые на постоянной основе.

Статья-функция связана с определенной работой, а статья-ресурс представляет собой группу однородных расходов, которая при калькули- ровании распределяется между отдельными видами работы.

Статьи специфических (прямых производственных) расходов имеют еще признак вида деятельности. Если в графе 6 «Вид деятельности» ста- тьи расходов по основным видам деятельности имеют признак от 1 до 10, они относятся к соответствующему виду деятельности (см. подразд. 4.3), если же в качестве признака стоит «00», то расходы этой статьи при каль- кулировании должны распределяться между видами деятельности.

Примеры статей специфических (прямых производственных) расходов показаны в табл. 6.

Таблица 6

Примеры статей специфических (прямых производственных) расходов

Номер |

Наименование |

Измеритель |

Пояснения к статье |

р/ф |

Вид дея- |

|

статьи |

статьи |

тельности |

||||

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

|

1001 |

Прием грузов к |

Количество грузо- |

Затраты на оплату тру- |

р |

01 |

|

|

отправлению и |

вых отправок |

да товарных кассиров, |

|

|

|

|

выдача грузов |

|

приемосдатчиков груза, |

|

|

|

|

|

|

операторов и других ра- |

|

|

|

|

|

|

ботников, занятых прие- |

|

|

|

|

|

|

мом и выдачей грузов, в |

|

|

|

|

|

|

том числе грузов, перево- |

|

|

|

|

|

|

зимых в контейнерах. |

|

|

|

|

|

|

Отчисления на соци- |

|

|

|

|

|

|

альные нужды |

|

|

|

|

|

|

Материальные затра- |

|

|

|

|

|

|

ты: |

|

|

|

|

|

|

материалы для марки- |

|

|

|

|

|

|

ровки грузов, пломбиро- |

|

|

|

|

|

|

вания вагонов, крепления |

|

|

|

|

|

|

контейнеров и воинских |

|

|

|

|

|

|

грузов на открытом под- |

|

|

|

|

|

|

вижном составе; |

|

|

|

|

|

|

|

|

|

|

24 |

|

|

|

|

|

PDF created with pdfFactory Pro trial version www.pdffactory.com

Продолжение табл. 6

Номер |

Наименование |

Измеритель |

Пояснения к статье |

р/ф |

Вид дея- |

|

статьи |

статьи |

тельности |

||||

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

стоимость тарифных ру- |

|

|

|

|

|

|

ководств, алфавитных |

|

|

|

|

|

|

маршрутных указателей и |

|

|

|

|

|

|

других пособий, связанных |

|

|

|

|

|

|

с определением расстоя- |

|

|

|

|

|

|

ния и стоимости перевозки |

|

|

|

|

|

|

грузов; |

|

|

|

|

|

|

стоимость книг и блан- |

|

|

|

|

|

|

ков для коммерческих |

|

|

|

|

|

|

операций и отчетности, |

|

|

|

|

|

|

оформления перевозоч- |

|

|

|

|

|

|

ных документов, канце- |

|

|

|

|

|

|

лярских принадлежно- |

|

|

|

|

|

|

стей; |

|

|

|

|

|

|

затраты на оплату сче- |

|

|

|

|

|

|

тов за переработку грузов |

|

|

|

|

|

|

мелкими отправками, за |

|

|

|

|

|

|

переработку контейнеров и |

|

|

|

|

|

|

другие коммерческие опе- |

|

|

|

|

|

|

рации, выполняемые го- |

|

|

|

|

|

|

родскими товарными стан- |

|

|

|

|

|

|

циями или транспортно- |

|

|

|

|

|

|

экспедиционными конто- |

|

|

|

|

|

|

рами; |

|

|

|

|

|

|

затраты по оплате ус- |

|

|

|

|

|

|

луг бюро товарных экс- |

|

|

|

|

|

|

пертиз; |

|

|

|

|

|

|

расходы по уведомле- |

|

|

|

|

|

|

нию грузополучателей о |

|

|

|

|

|

|

прибытии груза на стан- |

|

|

|

|

|

|

цию. |

|

|

|

|

|

|

Суммы взносов по до- |

|

|

|

|

|

|

говорам негосударствен- |

|

|

|

|

|

|

ного пенсионного обеспе- |

|

|

|

|

|

|

чения, заключенным в |

|

|

|

|

|

|

пользу работников с него- |

|

|

|

|

|

|

сударственными пенси- |

|

|

|

|

|

|

онными фондами, учиты- |

|

|

|

|

|

|

ваемые на именных сче- |

|

|

|

|

|

|

тах |

|

|

|

2115 |

Амортизация |

Процент от балан- |

Суммы амортизации, |

Р |

00 |

|

|

верхнего |

совой стоимости |

начисленные на элемен- |

|

|

|

|

строения пути |

верхнего строения |

ты верхнего строения пу- |

|

|

|

|

|

пути (%) |

ти |

|

|

|

3101 |

Работа элек- |

Тонно-километры |

К статьям 3101–3103 |

Ф |

01 |

25

PDF created with pdfFactory Pro trial version www.pdffactory.com

|

тровозов в гру- |

брутто электрово- |

Затраты на оплату труда |

|

|

|

зовом движе- |

зов в грузовом дви- |

локомотивных бригад, |

|

|

|

нии |

жении (10000 ткм |

включая подменные брига- |

|

|

|

|

брутто) |

ды, заработная плата кото- |

|

|

3102 |

Работа элек- |

Электровозо-часы |

рых относится на соответ- |

Ф |

01 |

|

тровозов в хо- |

в хозяйственном |

ствующий вид движения. |

|

|

|

зяйственном |

движении (1000 |

|

|

|

|

движении |

электровозо-часов) |

|

|

|

Окончание табл. 6

Но- |

|

|

|

|

|

|

мер |

Наименование |

Измеритель |

Пояснения к статье |

р/ |

Вид дея- |

|

ста- |

статьи |

ф |

тельности |

|||

|

|

|||||

тьи |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3103 |

Работа электровозов |

Электровозо-часы |

Суммы взносов |

Ф |

01 |

|

|

на маневрах в грузо- |

работы на маневрах в |

по договорам не- |

|

|

|

|

вом |

грузовом движении |

государственного |

|

|

|

|

движении |

(1000 электровозо- |

пенсионного обес- |

|

|

|

|

|

часов) |

печения, заклю- |

|

|

|

|

|

|

ченным в пользу |

|

|

|

|

|

|

работников с него- |

|

|

|

|

|

|

сударственными |

|

|

|

|

|

|

пенсионными фон- |

|

|

|

|

|

|

дами, учитывае- |

|

|

|

|

|

|

мые на именных |

|

|

|

|

|

|

счетах. |

|

|

|

|

|

|

Отчисления на |

|

|

|

|

|

|

социальные нуж- |

|

|

|

|

|

|

ды. |

|

|

|

|

|

|

Материальные |

|

|

|

|

|

|

затраты: |

|

|

|

|

|

|

смазочные, под- |

|

|

|

|

|

|

бивочные обти- |

|

|

|

|

|

|

рочные материа- |

|

|

|

|

|

|

лы, материалы для |

|

|

|

|

|

|

освещения элек- |

|

|

|

|

|

|

тровозов и ручных |

|

|

|

|

|

|

сигналов локомо- |

|

|

|

|

|

|

тивных бригад. |

|

|

|

|

|

|

Электроэнергия |

|

|

|

|

|

|

для тяги поездов. |

|

|

|

|

|

|

Затраты по оп- |

|

|

|

|

|

|

лате сборов за ус- |

|

|

|

|

|

|

тановку и регист- |

|

|

|

|

|

|

рацию локомотив- |

|

|

|

|

|

|

ных радиостанций, |

|

|

|

|

|

|

находящихся на |

|

|

|

|

|

|

балансе депо |

|

|

|

4001 |

Продажа билетов на |

Отправленные пасса- |

Затраты на опла- |

ф |

04 |

|

26 |

|

|

|

|

|

PDF created with pdfFactory Pro trial version www.pdffactory.com

поезда дальнего сле- дования во внутриго- сударственном со-

общении

жиры в дальнем сле- |

ту труда билетных |

довании (внутригосу- |

кассиров за исклю- |

дарственное сообще- |

чением операций, |

ние) |

возмещаемых сбо- |

(1000 чел) |

рами, работников |

|

групп учета и отчет- |

|

ности по продаже |

|

билетов, включая |

|

надбавку к тариф- |

|

ным ставкам запас- |

|

ным билетным кас- |

|

сирам за разъезд- |

|

ной характер рабо- |

|

ты. |

|

Отчисления на |

|

социальные нужды |

|

Материальные |

|

затраты: затраты по |

|

изготовлению, при- |

|

обретению и дос- |

|

тавке на станцию |

|

пассажирских биле- |

|

тов, книг и бланков |

|

отчетности по про- |

|

даже билетов, та- |

|

рифных руководств |

|

и других служебных |

|

документов, канце- |

|

лярские расходы |

Статьи общепроизводственных и общехозяйственных расходов, распо- ложенные в разд. 2, 3 Классификатора расходов имеют только четыре первые графы. Их примеры показаны в табл. 7.

Таблица 7

Примеры статей общепроизводственных и общехозяйственных расходов

Номер |

Наименование |

Измеритель |

Пояснения к статье |

|

статьи |

статьи |

|||

|

|

|||

0758 |

Скидка со стоимо- |

Количество |

Затраты на оплату труда: |

|

|

сти форменной |

человек, по- |

стоимость форменной одежды, выдаваемой |

|

|

одежды, выдавае- |

лучающих |

в соответствии с законодательством и ос- |

|

|

мой производст- |

одежду со |

тающейся в личном постоянном пользова- |

|

|

венному персоналу |

скидкой |

нии |

|

0778 |

Содержание внут- |

Время рабо- |

Затраты на оплату труда рабочих, брига- |

|

|

реннего транспор- |

ты транс- |

диров, включая освобожденных, обслужи- |

|

|

та, кроме автомо- |

портных |

вающих транспортные средства; электрока- |

|

|

бильного |

средств |

ры, автотележки, автопогрузчики, локомоти- |

|

|

|

(1 час) |

вы, работающие на хозяйственные нужды |

|

|

|

|

подразделения: |

|

|

|

|

27 |

PDF created with pdfFactory Pro trial version www.pdffactory.com

|

|

|

суммы взносов по договорам негосудар- |

|

|

|

ственного пенсионного обеспечения, заклю- |

|

|

|

ченным в пользу работников с негосударст- |

|

|

|

венными пенсионными фондами, учитывае- |

|

|

|

мые на именных счетах. |

|

|

|

отчисления на социальные нужды; |

|

|

|

материальные затраты; |

|

|

|

материалы для смазки, запасные части и |

|

|

|

другие материалы для эксплуатации транс- |

|

|

|

портных средств. |

|

|

|

Электроэнергия: |

|

|

|

топливо для транспортных средств; |

|

|

|

затраты по оплате счетов за ремонт |

|

|

|

транспортных средств |

0831 |

Командировки |

Количество |

Прочие затраты. Затраты по оплате суточ- |

|

персонала аппа- |

человеко- |

ных, проезда и возмещение расходов по |

|

рата управления |

суток коман- |

найму помещений в местах командировок |

|

|

дировок ра- |

персоналу аппарата управления |

|

|

ботников, |

|

|

|

относящихся |

|

|

|

к аппарату |

|

|

|

управления |

|

Расходы, относящиеся к группе «Прочие», находятся в разд. 5 Класси- фикатора расходов. При формировании финансового результата прочие расходы так же, как и общепроизводственные, и общехозяйственные, рас- пределяются между видами деятельности (табл. 8).

|

Таблица 8 |

|

|

Примеры статей прочих расходов |

|

|

|

|

Номер |

Наименование статьи |

|

статьи |

||

|

||

0866 |

Проценты, уплачиваемые организацией за предоставление ей в пользование |

|

|

денежных средств (кредитов, займов) |

|

0870 |

Расходы, связанные с продажей основных средств (грузовых вагонов) |

|

0940 |

Дебиторская задолженность, по которой истек срок исковой давности, другие |

|

|

долги, нереальные для взыскания |

4.4.Классификация расходов железнодорожного транспорта

Важной составляющей системы учета затрат является их классифика- ция. Классификация расходов также необходима для планирования и ана- лиза. В экономической литературе встречается большое число классифи- каций расходов с разным набором признаков. Выбор признаков группиров- ки затрат на предприятии зависит от целей их использования.

28

PDF created with pdfFactory Pro trial version www.pdffactory.com

ВНалоговом кодексе РФ используется своя классификация. В ней не делается разницы между понятиями затрат и расходов, так как величины запасов не влияют на финансовый результат предприятия. Термины «рас- ходы» и «затраты» в Налоговом кодексе используются как синонимы.

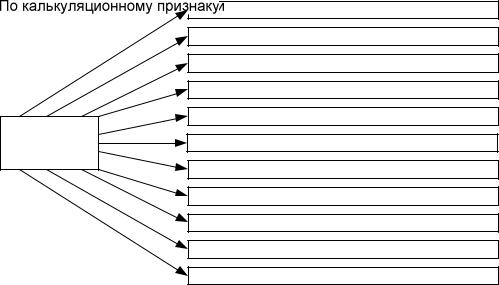

Признаки группировки расходов, используемые в Номенклатуре дохо- дов и расходов по видам деятельности ОАО «РЖД» и отчетности ОАО «РЖД», представлены на рис. 1. Эти признаки используются и в бухгал- терском, и в управленческом учете. Кроме того, для решения управленче- ских задач нужно проводить группировку затрат в системе управленческо- го учета по ряду дополнительных признаков.

Группировки, представленные на рис. 1, рассмотрим подробнее.

По отношению к производству и реализации продукции в соот-

ветствии с ПБУ 10/99 расходы делятся на расходы от обычных видов дея- тельности и прочие расходы. Их состав показан в разд. 2.

Втабл. 9 показано соотношение расходов ОАО «РЖД» по этим группам

в2007 г.

Как видно из табл. 9, прочие расходы (не связанные с основной дея- тельностью железных дорог) занимают заметный удельный вес. Это объ- ясняется тем, что ОАО «РЖД» выплачивает штрафы грузоотправителям, предусмотренные Уставом железных дорог, осуществляет выплаты про- центов, оплачивает услуги кредитных организаций, несет расходы, свя- занные с продажей основных средств, с обслуживанием ценных бумаг, и некоторые другие.

Рис. 1. Признаки группировки расходов

Таблица 9

29

PDF created with pdfFactory Pro trial version www.pdffactory.com

Расходы ОАО «РЖД» по обычным видам деятельности и прочие

Группы расходов |

Расходы, млн. руб. |

Удельный вес, % |

|

|

|

По обычным видам деятельности |

899004 |

87,3 |

Прочие расходы |

132773 |

12,7 |

Всего |

1031777 |

100 |

По сфере возникновения (отношению к производственному процессу) все расходы по обычным видам деятельности делятся:

–на специфические, прямые производственные;

–общепроизводственные;

–общехозяйственные.

Специфические (прямые производственные) расходы связаны с мес-

тами возникновения затрат и появляются только в определенных хозяйст- вах железнодорожного транспорта. Это, например, расходы по приему грузов к перевозке и выдаче, приему поездов на грузовых и сортировочных станциях, работе локомотивов во всех видах движения, текущему содер- жанию пути и многие другие.

Всостав общепроизводственных входят расходы, непосредственно связанные с перевозочным процессом, возникающие во всех видах дея- тельности и во всех хозяйствах. Эти расходы сосредоточены в разд. 2, 3

Классификатора расходов Номенклатуры доходов и расходов по видам деятельности ОАО «РЖД» в статьях 0757–0778. К ним относятся затраты

по оплате труда производственного персонала за непроработанное время (ст. 0757), скидка со стоимости форменной одежды (ст. 0758), отчисления

врезерв на выплату вознаграждения по итогам работы за год (ст. 0760), расходы по охране труда и производственной санитарии (ст. 0761), коман- дировки и подъемные работников, не относящихся к аппарату управления (ст. 0762), содержание и эксплуатация оборудования (ст. 0763).

Общехозяйственные расходы связаны с обслуживанием производствен- ного процесса. Для них выделены статьи 0785–0833. В зависимости от назна- чения общехозяйственные расходы могут быть разделены на три группы:

– расходы по обслуживанию производства;

– общехозяйственные по содержанию аппарата управления;

– непроизводительные расходы.

Всостав общехозяйственных входят расходы на содержание персона- ла, не относящегося к аппарату управления (ст. 0785); скидка со стоимости форменной одежды, выдаваемой персоналу производственных участков (ст. 0786); командировочные и подъемные для работников, чья заработная плата учитывается в общехозяйственных расходах без содержания аппа- рата управления (ст. 0787) и др.

К расходам на содержание аппарата управления относятся четыре статьи:

– затраты на оплату труда работников аппарата управления (ст. 0830);

– командировки административно-управленческого персонала (ст. 0831);

30

PDF created with pdfFactory Pro trial version www.pdffactory.com