17. Средние показатели ряда динамики.

1. Средний уровень ряда – это показатель, обобщающий итоги развития явления за единичный интервал или момент из имеющейся временной последовательности. Расчет среднего уровня ряда динамики определяется видом этого ряда и величиной интервала, соответствующего каждому уровню:

![]() или

или

![]() ,

,

где п или (п+1) – общая длина временного ряда или общее число равных временных отрезков, каждому из которых соответствует свой уровень.

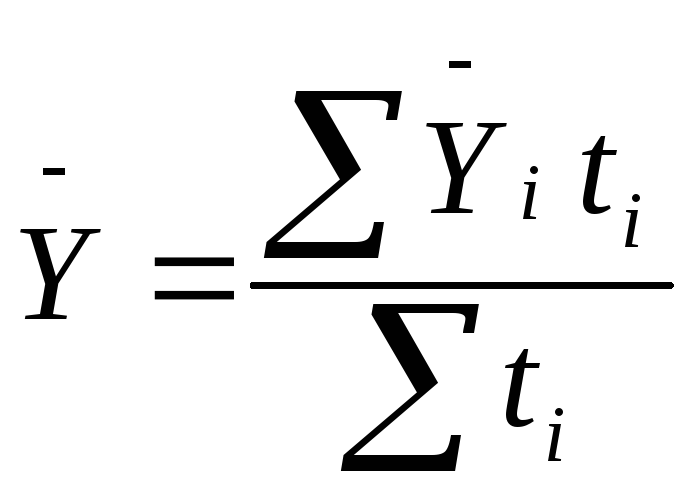

Если в интервальном временном ряду отрезки времени имеют неравную длительность, то средний уровень рассчитывается по формуле средней арифметической:

или

или

![]() .

.

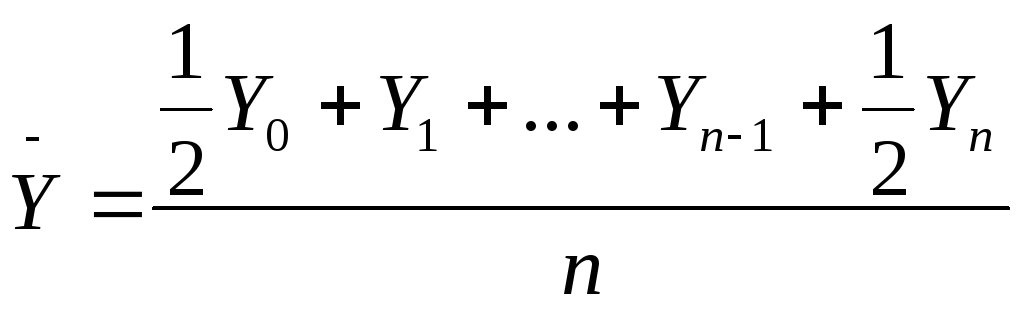

Для моментного ряда с равноотстоящими моментами используется формула средней хронологической. Вид формулы определяется способом нумерации уровней. Если уровни нумеруются начиная с нуля, то средняя хронологическая имеет вид

.

.

Если же уровни

обозначены

![]()

![]() …,

…,![]() ,

формула получает вид

,

формула получает вид

.

.

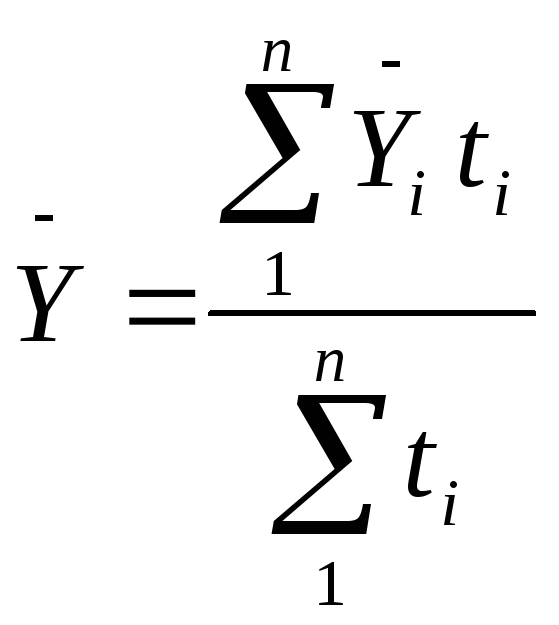

Для моментного ряда с неравными интервалами предварительно находятся значения уровней в серединах интервалов:

![]() ,

,

![]() ,

,![]() ,

,

а затем определяется общий средний уровень ряда:

.

.

2. Средний абсолютный прирост рассчитывается в зависимости от способа нумерации интервалов:

![]() или

или

![]() .

.

3. Средний темп роста:

![]() .

.

Если уровни ряда

нумеруются от 0 до п,

то формула среднего коэффициента роста

![]() выглядит

выглядит

![]() .

.

Если уровни ряда

нумеруются от 1 до п,

то формула среднего коэффициента роста

![]() выглядит

выглядит

![]() .

.

Здесь Кцеп – цепные коэффициенты роста; Кбаз – базисный коэффициент роста.

4. Средний темп прироста (%):

![]() .

.

18. Взаимосвязанные ряды динамики, методы их статистического анализа.

Анализ взаимосвязанных рядов динамики

Под взаимосвязанными рядами динамики понимают такие, в которых уровни одного ряда в какой-то степени определяют уровни другого. Например, ряд, отражающий внесение удобрений на 1 га, связан с временным рядом урожайности; ряд уровней средней выработки связан с рядом динамики средней заработной платы; ряд среднегодового поголовья молочного стада определяет годовые надои молока и т.д. В простейших случаях анализа исчисляют коэффициенты опережения по темпам роста или прироста.

Коэффициенты опережения по темпам роста – это отношение темпов роста (цепных или базисных) одного ряда к соответствующим по времени темпам роста (также цепным или базисным) другого ряда. Аналогично находятся и коэффициенты опережения по темпам прироста

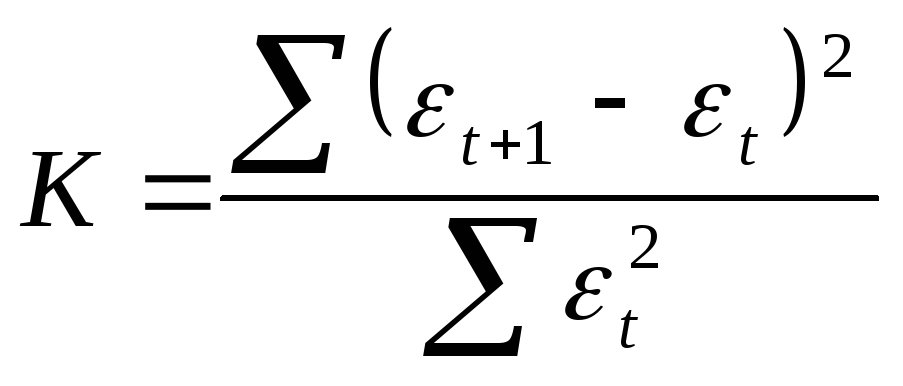

Отклонения проверяются и на наличие автокорреляции. Под автокорреляцией понимается зависимость последующих уровней ряда от предыдущих. Для проверки наличия автокорреляции используется критерий Дарбина-Уотсона:

,

,

где t – отклонение фактического уровня ряда в точке t от теоретического (выровненного) значения. При К=0 имеется полная положительная автокорреляция, при К=2 автокорреляция отсутствует, при К=4 – полная отрицательная автокорреляция. Если в отклонениях от тенденции подтверждается наличие автокорреляции (положительной или отрицательной), её исключают. Это можно сделать тремя способами.

1. Для каждого из взаимосвязанных рядов динамики Х и Y получают уравнение тренда и рассчитывают отклонения:

![]()

Для каждой последовательности (t) и (t) выполняется проверка на автокорреляцию по критерию Дарбина-Уотсона. Если значение К близко к 2, то данный ряд отклонений оставляют без изменений. Если же К заметно отличается от 2, то находят параметры уравнения авторегрессии1.

![]()

Подсчитываются

новые остатки:

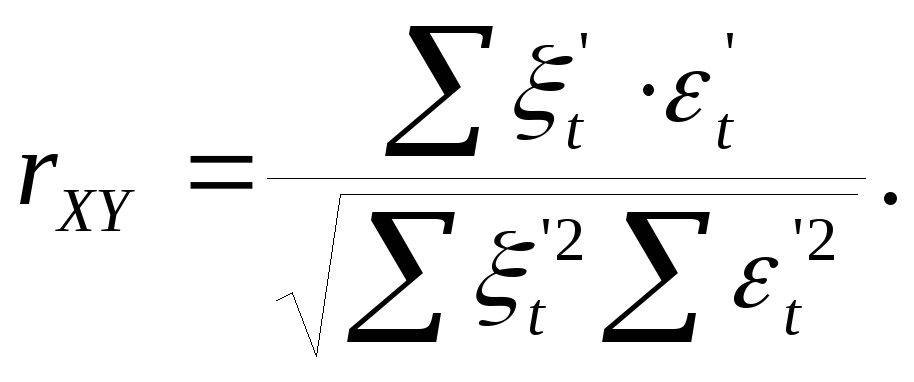

![]() и, в заключение, коэффициент корреляции

признаков X

и Y:

и, в заключение, коэффициент корреляции

признаков X

и Y:

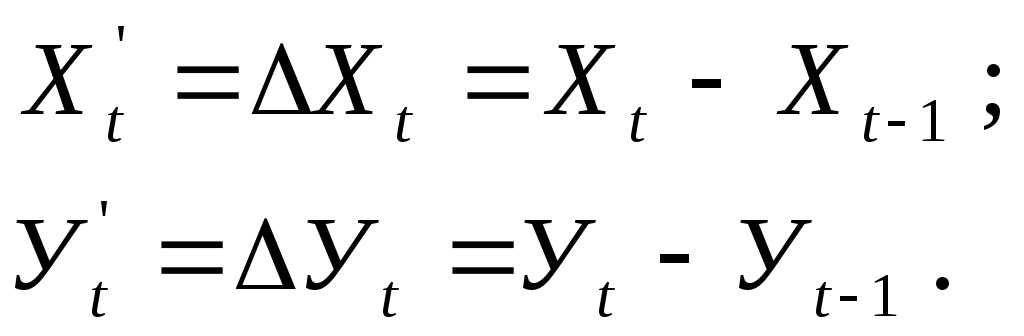

2. Корреляция первых разностей. От исходных рядов динамики Х и Y переходят к новым, построенным по первым разностям:

По Х и У определяют направление и силу связи в регрессии:

У = f(X) = С0 + С1·Х.

3. Включение времени в уравнение связи. Уt = f(Xt, t). В простейших случаях уравнение выглядит следующим образом:

Yt = а0 + а1·Xt + a2∙t.