44. Основной капитал предприятия. Классификация, виды оценки, методы переоценки.

Материальной частью основного капитала являются основные фонды. Под основными фондами (средствами) понимают совокупность материально-вещественных ценностей – средств труда, которые многократно участвуют в процессе производства продукции и услуг, при этом не меняют своей натуральной формы, не входят вещественно в результат труда и переносят свою стоимость на изготавливаемый продукт (услугу) по частям, по мере износа.

Основные средства по назначению и сфере применения делятся на производственные и непроизводственные.

Производственные ОС используются для выпуска конкретной продукции (продукции сельского хозяйства, строительства и др.). непроизводственные ОС принадлежат инфраструктуре предприятия (бытовое обслуживание, здравоохранение и т.д.).

В статистике большее внимание уделяется изучению основных производственных средств (ОПС). В задачи статистики входит изучение их состава и структуры, движения, состояния и эффективности использования.

Виды оценок основных фондов:

Полная первоначальная стоимость – это оценка ОС в момент их приобретения и ввода в эксплуатацию. Она отражает фактические затраты на приобретение (создание), доставку, монтаж и ввод в эксплуатацию ОС в конкретных условиях.

Первоначальная стоимость за вычетом износа (остаточная первоначальная стоимость) определяется исходя из полной первоначальной стоимости без суммы износа образовавшейся к этому моменту.

Полная восстановительная стоимость – характеризует затраты на создание (приобретение) объекта в современных условиях. Она определяется в процессе проведения переоценок ОС.

Восстановительная стоимость за вычетом износа (остаточная восстановительная стоимость) определяется путем вычитания из полной восстановительной стоимости суммы износа.

ОС учитываются в балансе предприятия по балансовой стоимости (т.е. по смешанной). ОС, которыми располагало предприятие до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть, которая введена в действие после переоценки, - по полной первоначальной стоимости. Смешанная оценка не позволяет достоверно анализировать динамику ОС. Для получения реальной стоимости всех ОС проводится их переоценка.

Методы переоценки ОС:

индексный метод – восстановительная стоимость объектов ОС определяется путем умножения их полной балансовой (учетной) стоимости на соответствующие индексы (коэффициенты);

метод прямой оценки – заключается в том, что полная восстановительная стоимость объекта определяется на основе рыночных цен на аналогичные объекты.

45. Показатели наличия, состояния и движения основного капитала предприятия.

Показатели движения:

Коэффициент поступления ОС – характеризует долю всех поступивших в течение года ОС в их общем объеме на конец года:

,

где

,

где - стоимость поступивших ОС в течение

года,

- стоимость поступивших ОС в течение

года, -

полная стоимость ОС на конец отчетного

года.

-

полная стоимость ОС на конец отчетного

года.Коэффициент обновления ОС – характеризует долю поступивших только новых ОС в течение года в их общем объеме на конец года:

,

где

,

где - стоимость поступивших новых ОС в

течение года.

- стоимость поступивших новых ОС в

течение года.Коэффициент выбытия – характеризует долю выбывших ОС в течение года в их общем объеме на начало года:

,

где

,

где - полная стоимость всех выбывших ОС,

- полная стоимость всех выбывших ОС, - полная стоимость ОС на начало отчетного

года.

- полная стоимость ОС на начало отчетного

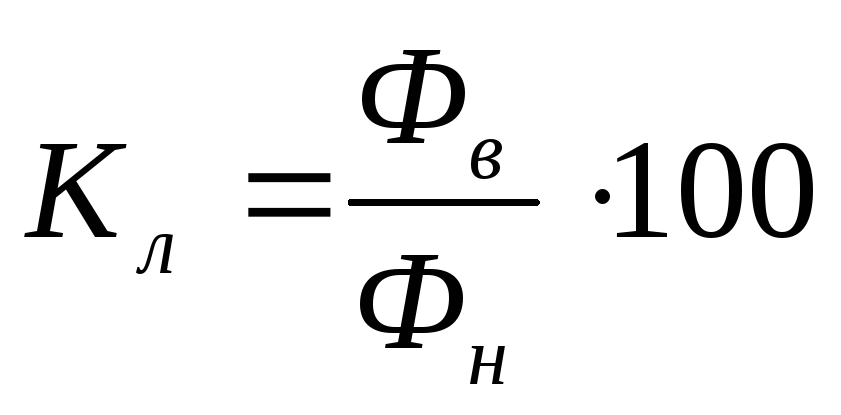

года.Коэффициент ликвидации – характеризует долю ликвидированных ОС из-за ветхости и износа в общем их объеме на начало года:

.

.

Показатели состояния:

Коэффициент износа – характеризует долю первоначальной стоимости, перенесенную на стоимость произведенной продукции:

,

где И – сумма износа, Ф – полная

первоначальная стоимость ОС.

,

где И – сумма износа, Ф – полная

первоначальная стоимость ОС.Коэффициент годности – характеризует долю первоначальной стоимости, еще не перенесенную на стоимость на стоимость произведенной продукции:

,

где

,

где - остаточная стоимость.

- остаточная стоимость.