Лекция 5. Цикличность макроэкономического развития.

Инвестиции и реальный экономический рост.

Экономический рост – это ситуация улучшения основных экономических характеристик города (увеличение объема выпуска, рост добавленной стоимости повышение жизненного уровня и т.д.)

Экономика может описана с точки зрения производственной функции:

Q – f (R1, R2…..Rn)

Q – объем выпуска;

f – функциональная зависимость

R1, R2…..Rn – переменные (факторы), влияющие на объем выпуска.

В экономической теории наиболее широко рассматриваются одно и двухфакторные производственные функции.

Q = f (I)

Q = f (K, L)

Все двухфакторные производные функции основаны на концепции Ж.Б. Сэя (теории факторов производства).

Существует четыре модификации двухфакторных производственных функций:

Производственная функция Кобба – Дугласа

Q = A x KM L1-M

A - коэффициент учитывающий эффективность масштаба

К – затраты капитала (основной и оборотный)

М – предельная производительность капитала (эластичность объема выпуска по капиталу)

L – величина трудозатрат

1-М – предельная производительность труда (эластичность объема выпуска по труду)

Функция Я. Тинбергена

Q = A x Kα L

α, - коэффициенты эластичности.

Если α + = 1, то получаем функцию Кобба-Дугласа

α + > 1, то данная модель описывает экономический рост

α + < 1, то данная модель описывает экономику в период кризиса

Функция Р. Солоу

Q = A x KM L1-M е

- коэффициент, учитывающий влияние научно-технического прогресса

Функция А.И. Анчишкина

Q х A x KM L1-M е+

- коэффициент, отражающий независимый НТП

- коэффициент, отражающий зависимый НТП (сфера обращения)

Однофакторные производственные функции основаны на предположении о том, что объем выпуска, зависит от одного параметра, который называется инвестициями.

Наиболее распространенной является модель Харрода – Домара (рис. 14).

Д

оходы

оходы

Потребления Сбережения

Рис. 14 Распределение доходов в экономике

Модель Харрода-Домара строится на следующих предположениях:

Сбережения – фиксированная часть дохода

S = S x Q

S - сбережения

Q – объем выпуска

S – норма сбережения

Инвестиция является изменениями капитала

I = K

Объем основного капитала связан с объемом выпуска

K x RQ

R – коэффициент капитализации капитала

K – основной капитал

Сбережения = совокупным инвестициям

S = I

Для обеспечения экономического роста часть вновь созданной стоимости должна не только сберегаться, но и инвестироваться. Чем выше объем инвестиций, тем значительнее экономический рост.

Понятие инвестиций, их социально – экономическая сущность

Инвестиции – денежные средства, акции, финансовая аренда (лизинг), имущественные права, нематериальные активы, которые вкладываются с целью получения прибыли или достижения положительного социально-экономического эффекта.

Частым случаем инвестиций являются капитальные вложения.

Капитальные вложения – это средства, которые вкладываются в строительство новых основных фондов, реконструкцию, модернизацию, техническое перевооружение действующих основных фондов с целью получения прибыли.

Состав и структура инвестиций

Существует три источника инвестиций в экономике города:

1. Собственные средства: прибыль муниципальных предприятий; амортизационные отчисления; часть бюджета развития.

2. Заемные средства: кредиты, ссуды и займы.

Потенциальные инвесторы: коммерческие банки, страховые компании, инвестиционные фонды, ипотечные компании.

3. Привлеченные средства: государственные капитальные вложения (федеральный или региональный бюджеты)

Существуют следующие классификации инвестиций:

I. По форме:

1.1. денежные

1.2. натурально-вещественные

II. В зависимости от возвратности

2.1. на возвратной основе

2.2. на безвозмездной основе.

III. По структуре.

3.1. технологическая структура. Она отражает соотношение между следующими элементами затрат:

а) стоимость строительно-монтажных работ

б) стоимость оборудования

в) прочие затраты

Степень профессиональности, технологической структуры определяется большей долей стоимости оборудования.

3.2. Воспроизводственная структура.

Отражает соотношение между следующими элементами затрат:

а) новое строительство

б) реконструкция

в) технологические перевооружения

г) модернизация.

Степень прогрессивности воспроизводственной структуры определяется большей долей затрат на реконструкцию, технические перевооружения и модернизацию.

Расчет экономической эффективности инвестиций

Эффективность является одной из центральных экономических категорий. Автором современного понятия эффективности является Г. Эмерсон.

Эффективность – это наиболее выгодное соотношение между результатом и затратами на достижение данного результата.

Расчет эффективности можно вести в двух направлениях:

Абсолютные показатели эффективности (это либо дополнительный доход, либо экология и т.д.)

Относительные показатели (коэффициент или %)

Оценка эффективности инвестиций базируется на концепции временной стоимости денег. С течением времени стоимость денег уменьшается

Дисконтирование – это приведение разновременных денежных сумм к одному периоду времени, то есть все денежные показатели должны быть в сопоставленном виде.

Наращение – это приведение текущей и будущей стоимости к сопоставимому виду (получение из текущей будущей стоимости)

Как правило, при расчете показателя эффективности инвестиций используется дисконтирование.

Различают бюджетную и коммерческую эффективность инвестиций в экономике города.

Расчет показателей коммерческой эффективности предусматривает выполнение следующих этапов:

Прогнозирование денежных потоков (по операционной, финансовой и инвестиционной деятельности);

Выбор ставки дисконтирования;

Расчет показателей коммерческой эффективности (чистого дисконтированного дохода, индекса рентабельности; внутренней нормы окупаемости, срока окупаемости).

Бюджетная эффективность может иметь следующие проявления:

Экономия бюджетных средств

Дополнительные налоговые поступления в муниципальный бюджет.

Коммерческая эффективность предполагает получение прибыли за счет инвестиционного процесса.

Важную роль в расчетах эффективности играет выбор величины ставки дисконтирования.

В качестве ставки дисконтирования могут использоваться следующие величины

1. учетная ставка (ставка рефинансирования ЦБ РФ) По состоянию на 2008 г. – 10,75%;

2. средний уровень % - х ставок по кредитам коммерческих банков;

3. уровень инфляции в стране;

4. динамика курса иностранных валют.

Инвестиции и оптимальное потребление, долгосрочное равновесие.

Y=C+S

Y– общая величина доходов

C– потребление

S– сбережение

Потребление – это процесс использования части доходов общества на приобретение различных экономических благ с целью использования по назначению.

Сбережение – это часть созданного национального дохода, которая направляется на инвестирование. Данная часть не связна с непосредственным обеспечением потребителей экономическими благами.

При табличном рассмотрении макроэкономического кругооборота потребления домохозяйств – это потребительские расходы. Данный денежный поток получают фирмы.

Величина сбережения домохозяйства учитывается в соответствующей графе для сектора имущества.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОТРЕБЛЕНИЕ И СБЕРЕЖЕНИЕ

Изменение налоговой системы

Изменение отчислений на социальное страхование

Изменение доходов

Изменение спора и предложения на рынке

Функция потребления– это взаимосвязь между располагаемым доходом и величиной потребления.

C =f(Y)

=f(Y)

Рис.1

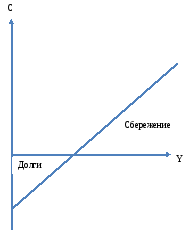

Функция сбережения– это зависимость сбережения от располагаемого дохода.

S=f(Y)

Рис.2

Как правило с ростом совокупного реального дохода увеличивается часть идущая на потребление, но в меньшей мере, чем та часть, которая направляется на сбережение.

Данная закономерность была исследована Дж. М. Кейнсом и получила название «Основной психологический закон».

Он исходил из гипотезы абсолютного дохода, в соответствии с которым, потребление домохозяйств зависит от абсолютной величины текущего дохода.

Формулировка закона содержится в работе Кейнса «Общая теория занятости, процента и денег» (1936г.)

«Люди склонны, как правило, увеличивать своё потребление с ростом дохода, но не в той мере, в которой растёт доход» - основной психологический закон.

На основе данного закона формулируются следующие понятия:

Средняя склонность к потреблению APC(APC=C/Y)

Средняя склонность к сбережению APS(APS=S/Y)

APC + APS = 1

Предельная склонность к потреблению MPC(MPC= ∆C/∆Y)

Предельная склонность к сбережению MPS(MPS= ∆S/∆Y)

MPC+MPS= 1

Доходы домохозяйств представляют собой сумму денежных поступлений по всем источникам, за определенный период времени.

КЛАССИФИКАЦИЯ ДОХОДОВ

Основные виды доходов

Номинальный доход – это денежный доход, рассматриваемый независимо от процесса налогообложения и изменения цен;

Реальный доход – учитывает изменение цен и тарифов, расходы на выплату налогов и другие обязательные платежи;

Располагаемый доход – это доход за вычетом налогов.

Основные формы доход населения

З/П – это доходы работника от использования своей наёмной рабочей силы;

Процент – доход, приносимый капиталом;

Рента – доход от использования экономического ресурса, предложение которого ограничено;

Предпринимательский доход – связан с использованием предпринимательской способности;

Трансферты – выплаты из бюджета в виде пособий, субсидий.

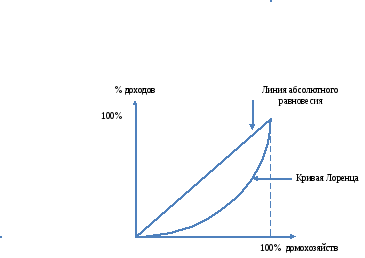

В рыночной экономике доходы распределяются неравномерно.

Графически данное распределение характеризует кривая Лоренца.

Рис. 3

Данная кривая:

Характеризует степень неравенства в распределении доходов и богатства;

Показывает реальное распределение доходов;

Отражает долю доходов приходящуюся на рынке группы населения;

Используется для анализа распределения дохода в разные периоды времени и для различных экономических систем.