3. Специальная часть.

3.1. Анализ комплекса средств производства.

Перечень ведущего производственного оборудования.

|

Оборудование.

|

Технологический процесс.

|

Технические характеристики.

|

|

Печатная машина Komori Lithrone S529

|

-оперативная офсетная печать. |

Скорость печати – 6000 лист час.. Формат листа – А2 |

|

Лакировальная машина SBL-UV106

|

-сплошное или выборочное лакирование полиграфической продукции. |

Скорость нанесения – 6000 лист. час. Формат листа – А1 |

|

Автоматический высекальный пресс SBL 1050e

|

-высечка бумаги и картона. |

Скорость – 6000 лист. Формат листа – А1 |

|

Фальцесклеивающая линия FKM 100-2.

|

-машина производит склейку упаковки различной сложности. |

Скорость печати – 6000 лист.

|

|

Штанцевальная машина SBL GROUP STS 1050E,

|

-позволяет выполнить прессование продукции. |

Скорость печати – 6000 лист. |

Цех сформирован из печатного, режуще-прессовального и упаковочного оборудования и представляет собой единый производственно - печатный комплекс.

Средняя сменная скорость линии – 48 000 листов за 8-и часовую смену.

Ресурсоемкость:

|

Показатель ресурса на лист продукции. |

1000 шт. |

48 000 – 1 смена. шт. |

Год – 247 смен. 11.856 млн. шт. | ||||

|

Эквивалент |

Материальный |

Руб. |

Материальный |

Руб. |

Материальный |

Руб. | |

|

Краска офсетная. |

800 мг |

256 |

38 400 мг. |

12 288 |

9 484 800 |

3 035 136 | |

|

Уф - Лак. |

200 мг. |

128 |

9 600 мг. |

6 144 |

2 371 200 |

1 517 568 | |

|

Бумага |

1000 шт. лист. |

1466 |

48 000 |

70 368 |

11 856 000 |

17 380 896 | |

|

Технические жидкости. |

3 мг |

4 |

150 мг. |

192 |

36 000 |

47 424 | |

|

Итого; |

|

1854 |

|

88 992 |

|

21 981 024 | |

Данные показатели приведены при 100% загруженности цеха.

1.854 – коэффициент показателя стоимости переменных ресурсов от количества выпускаемой продукции при практической производственной мощности – шт.

Состав и структура вне оборотных основных средств предприятия (ретроспективный анализ).

|

Оборудование

|

2011 |

2012 |

Отклонение. | |

|

70 млн. выручка |

77млн. выручка |

7 |

10% | |

|

Печатная машина Komori Lithrone S529 |

40 млн. |

38.8 |

1.2 |

0.03% |

|

Автоматический высекальный пресс SBL 1050e |

35 млн. |

33.95 |

1.05 |

0.03% |

|

Лакировальная машина SBL-UV106 |

12 млн. |

11.7 |

0.3 |

00.25% |

|

Фальце склеивающая линия FKM 100-2. |

8 млн. |

7.7 |

0.3 |

0.037% |

|

Итого: |

95 млн. |

92.15 |

2.85 |

0.03% |

|

Офисная электронно - бытовая техника. |

2 млн. |

1.94 |

0.06 |

0.03% |

|

Мебель. |

3 млн. |

2.91 |

0.09 |

0.03% |

|

Итого: |

5 млн. |

4.85 |

0.15 |

0.03% |

|

Итого общ: |

100 млн. |

97 млн. |

3 |

0.03% |

|

Фондоотдача |

70% |

79% |

9% |

12% |

Выводы:

Из таблицы видно, что тренд роста выручки от продаж, по сравнению с амортизационным износом печатного оборудования превышает на 4.15% и по сравнению со всеми основными вне оборотными средствами на 4%.

Увеличение показателя фондоотдачи говорит о рентабельности вложенных средств и инвестиционной привлекательности предприятия.

3.2. Анализ расходов на себестоимость.

Анализ расходов на себестоимость 2011 - 2012г.

|

Показатели |

2011 |

2012 |

Отклонение. |

|

|

Выручка |

70 млн. |

77млн. |

7 |

10% |

|

Объем продукции млн. |

10.2 |

10.5 |

0.3 |

2.9 |

|

Постоянные – вне оборотные средства, общ. |

30 |

30.3 |

0.3 |

1 |

|

Аренда, энергетическое снабжение, услуги связи, безопасность. |

12 |

12.05 |

0.5 |

4.16 |

|

Фонд оплаты труда (ФОТ) |

13.08 |

13.25 |

0.17 |

1.29 |

|

Амортизационные и профилактические отчисления. |

4.92 |

5 |

0.8 |

16.2 |

|

Доля от выручки |

0.42 |

0.39 |

0.03 |

+ 7.14 |

|

Переменные – оборотные производственно - торговые средства. |

20 |

21.61 |

1.61 |

8.05 |

|

Затраты на сырье. |

18.24 |

19.47 |

1.23 |

6.74 |

|

Затраты на управление, логистика. |

1.6 |

1.93 |

0.33 |

20.6 |

|

Учет брака продукции |

0.16 |

0.21 |

0.05 |

31.2 |

|

Доля от выручки |

0.28 |

0.28 |

00 |

00 |

|

Общая сумма: |

50 |

51.64 |

1.64 |

3.28 |

|

Общая доля от выручки: |

0.71 |

0.67 |

0.04 |

+ 5.63 |

Выводы:

По данным статистического анализа расходования средств на производство продукции, видно, что общее отношение затрачиваемых средств к выручке уменьшилось на 5.63 %, что повлекло к увеличению доли прибыли за отчетный период.

3.3 Понятие запаса производственной мощности.

Гибкость уровня спроса диктует предложение, именно она, в момент пика определяет необходимость запаса производственных мощностей.

Так же на уровень запаса производственной мощности влияет коэффициент отдачи ресурсов – это отношение фактически затраченных ресурсов и полученной продукции к практически возможным.

Запас производственной мощности (ПМзап) определится по формуле:

ПМзап = 100 % - ПМисп,

где ПМисп – уровень использования производственной мощности, в процентах (%).

Показатели производственных мощностей:

|

Оборудование. |

Теоретическая мощность – общепроизвод-ственная, максимальная при беспрерывном производстве. (365 дней по 24 часа – 100%исп.) |

Практическая мощность – рабочая. (за минусом вых. и праздников. = 247 дней по 8 час.) Прерывная. |

Безубыточная мощность, покрывающая издержки (точка безубыточности). |

Фактическая производственная мощность. |

|

Печатная машина Komori Lithrone S529 |

110,% или 13.035. |

100% или 11,856млн. |

48.01% или 5.693 млн. ед. |

88.56% или 10.5 млн. ед. |

|

Лакировальная машина SBL-UV106 |

217.94% или 25.84 млн. |

100% или 11,856млн. |

48.01% или 5.693 млн. ед. |

88.56% или 10.5 млн. ед. |

|

Автоматический высекальный пресс SBL 1050e |

223.09% или 26.45 млн.. |

100% или 11,856млн. |

48.01% или 5.693 млн. ед. |

88.56% или 10.5 млн. ед. |

|

Фальце склеивающая линия FKM 100-2. |

200.48% или 23.77 млн.. |

100% или 11,856млн. |

48.01% или 5.693 млн. ед. |

88.56% или 10.5 млн. ед. |

Выводы:

Практическая мощность:

6 000 листов в час - усредненная производственная мощность каждого станка.

6000 х 8 = 48 000 лист смена.

48 000 х 247 = 11 856 000.00 выработка в год листов.

Из таблицы видно, что уровень запаса производственной мощности (незадействованная производственная мощность) производственного цеха оставляет 11.44 % или 1 356 млн. продукции, при фактической загруженности на 88.56% или 10.5 млн. продукции.

Приведенные данные показывают, что показатели теоретической производственной мощности печатной машины Kamori значительно уступают остальным звеньям производственной цепи, что ведет к увеличениям риска стагнации производственных средств при подъеме уровня спроса и следственной утере возможных заказчиков.

Для предотвращения возникновения ситуации недостаточности производственного потенциала и открытия дополнительной возможности для проведения целостной маркетинговой политики, предлагаю рассмотрение технологической модернизации производственной цепи предприятия.

3.4. Выработка продукции персоналом организации.

Расчет фактической выработки продукции на сотрудника (руб.).

1.

77млн. / 247 дней = 311 740 в день на штат.

311 740/ 8 = 38 967.5 в час. штат

38 967.5 / 40 = 974.18- 1 рабочий в час

2.

77млн./ 40 = 1 925 в год на чел. 2 172 500

1 925 / 247 = 7 793 руб. в день на чел. 8 795

7 793 / 8 = 974.1 руб. в час на чел.

Расчет фактической выработки продукции на сотрудника (шт.).

1.

10.5 /40 = 0.2625 год чел.

0.2625 / 247 = 1062 день чел.

1062 / 8 = 132.8 час чел. прд.

2.

10.5 / 247 = 42 510 день штат.

42 510 / 8 = 5 313 час штат.

5 313 / 40 = 132.8 час. Чел.

Практические нормы выработки.

При 100% выработке производственных средств показатели составят:

- число продукции увеличится на 1 356 000 шт.

- Выручка от продаж до- 86.9 млн., что на 9.9 млн увеличивает оборотные средства и на 2,34 млн – чистую прибыль организации.

- Выработка одним рабочим в час до - 1099.00 руб., что больше на 124.9 руб. в час и на 247 500.00 руб. в год - на одного рабочего, больше чем при неполной, фактической эксплуатации средств производства.

Исходя из показателей 100% загруженности производства, узнаем практические нормы выработки:

150 час. чел – выпускаемая продукция работникам в час.

1085.5 руб. в час выработка одним сотрудником.

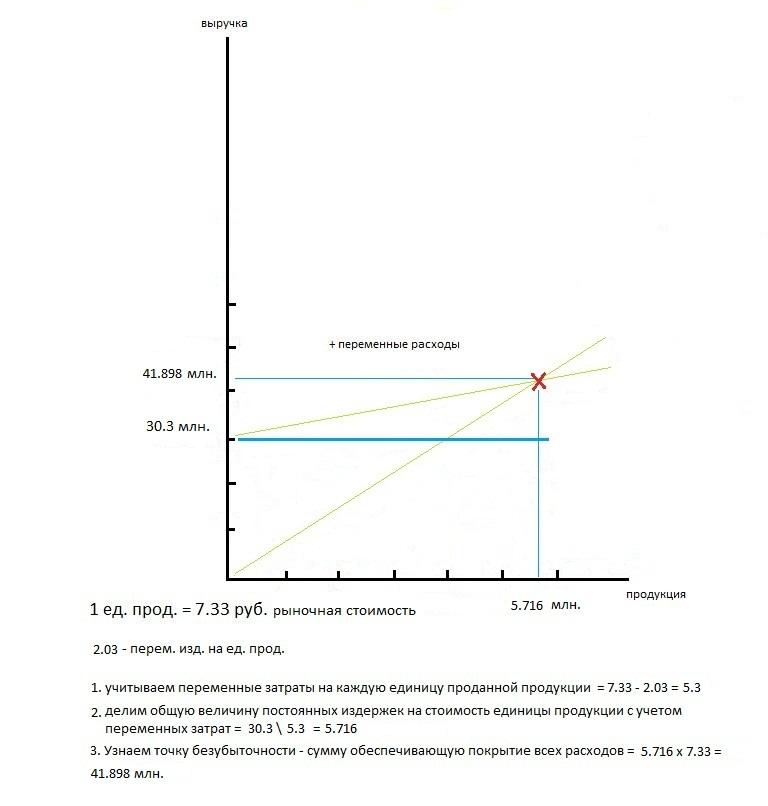

3.5. Точка безубыточности (высвобождение от себестоимости).

Выводы:

5 716 000 шт. продукции на сумму 41 898 000 руб. необходимо реализовать, что бы обеспечить покрытие постоянных и переменных расходов. 120 смен – нормированные сроки для производства.

3.6. Основные технико-экономические показатели организации за период 2011-2012гг.

|

№ |

Показатели |

Ед.изм. |

2011 |

2012 |

Изменение | ||

|

В ед. |

В % | ||||||

|

1 |

Выручка от продажи продукции |

Млн. |

70 |

77 |

7 |

10.00 | |

|

2 |

Себестоимость продукции (оборотные средства). |

Млн. |

50 |

51.64 |

1.64 |

3.28 | |

|

3 |

Прибыль от продаж – валовая EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по уплате налогов, процентов и начисленной амортизации. |

Млн. |

20 (28.57%) |

25.36 (32.93%) |

5.36 |

26.8 | |

|

4 |

Прибыль чистая (за вычетом налогов ~ 20%) |

Млн. |

16 |

20.2 |

4.2 |

0.26 | |

|

5 |

Годовой фонд оплаты труда работников (ФОТ) |

Млн. |

13.08 |

13.25 |

0.17 |

1.29 | |

|

6 |

Среднесписочная численность персонала |

Чел. |

40 |

40 |

0.00 |

0.00 | |

|

7 |

Среднегодовая зарплата 1 работника |

Тыс. руб. |

0.327 |

0.331 |

0.004 |

1.22 | |

|

8 |

Производительность труда (выручка к персоналу) |

Млн./чел |

1.75 |

1.92 |

0.17 |

9.71 | |

|

9 |

Объем прод. в натур. выражении |

Листов млн. |

10.2 |

10.5 |

0.3 |

2.94 | |

|

10 |

Производительность труда в натуральном выражении |

Листов млн./чел |

0.255 |

0.262 |

0.005 |

2.64 | |

|

11 |

Рентабельность продаж (прибыль к выручке) |

% |

28.57 |

32.93 |

4.36 |

15.2 | |

|

12 |

Рентабельность затрат (ч. прибыль к себестоимости) |

% |

32 |

39 |

7 |

21 | |

|

13 |

Стоимость основных фондов (средств производства) |

тыс. руб. |

100 |

97 |

0.3 |

- 0.3 | |

|

14 |

Фондоотдача (объем реализованной продукции к основным средствам) – она же рентабельность ОПФ. |

руб./руб. |

0.7 |

0.79 |

0.09 |

12 | |

|

15 |

Фондовооруженность труда (основной фонд к численности персонала). |

Млн. р. чел. |

2.5 |

25 |

00 |

00 | |

|

16 |

Товарная стоимость 1 ед. продукции |

Руб. |

6.86 |

7.33 |

0.47 |

6.85 | |

|

17 |

Постоянные издержки общ. |

Млн. |

30 |

30.3 |

0.03 |

0.1 | |

|

18 |

Переменные издержки |

Млн. |

20 |

21.34 |

1.34 |

6.7 | |

|

19 |

Переменные издержки руб. на 1 ед. прод. |

Коп. |

1.96 |

2.06 |

0.1 |

5.1 | |

|

20 |

Себестоимость 1 ед. продукции |

Руб. |

4.90 |

4.91 |

0.01 |

0.2 | |

|

21 |

Удельный вес собственного капитала в общих активах (общей валюте) – отношения с кредиторами. |

% |

0.9 |

0.95 |

0.05 |

5.5 | |

|

22 |

Удельный вес заемного капитала |

% |

0.1 |

0.05 |

0.05 |

0.5 | |

|

23 |

Коэффициент финансового риска |

% |

0.1 |

0.05 |

-0.05 |

0.5 | |

|

24 |

Коэффициент оборачиваемости капитала (выручка к краткосрочным активам – вложенным средствам) |

% |

1.4 |

1.49 |

0.09 |

6.42 | |

|

25 |

Уставной фонд (акционерный, собственный капитал) |

Млн. |

50 |

50 |

0.00 |

0 | |

3.7. Анализ показателей финансовой устойчивости за 2012г (ретроспективный).

|

Показатели

|

На начало периода

|

На конец периода

|

Изменение за период |

|

Коэффициент автономии (собственные средства к активам – доля заимствованных средств) |

0.9 |

0.95 |

0.05 |

|

Доля оборотных средств в долгосрочных активах. |

0.28 |

0.28 |

0.00 |

|

Коэффициент маневренности функционирующего капитала (собственные об. средства к капиталу). |

0.5 |

0.53 |

0.03 |

|

Коэффициент обеспеченности запасов и затрат собственными источниками. |

1.00 |

0.96 |

-0.4 |

|

Коэффициент автономии источников формирования запасов и затрат (прибыль от стоимости основных средств производства). |

0.2 |

0.26 |

0.00 |

Выводы:

- из представленных данных можно заключить, что организация имеет надежную финансовую устойчивость и стабильные источники формирования собственных средств с достаточно ликвидными оборотными средствами.

Это говорит об относительно небольших рисках, связанных с окупаемостью вложенных средств, их стабильном поступлении в фонды организации и готовности к внедрению нового оборудования.