Глава 5

Сбор аудиторских доказательств и их документирование (основной этап)

5.1.Порядок получения аудиторских доказательств

Порядок получения аудиторских доказательств регулируется федеральными правилами (стандартами) ¹ 5 «Аудиторские доказательства», ¹ 17 «Порядок получения доказательств в конкретных случа- ях», ¹ 18 «Получение аудитором подтверждающей информации из внешних источников», ¹ 20 «Аналитические процедуры» и др.

Аудиторские доказательства — это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

На рисунке 5.1 представлена классификация наиболее надежных аудиторских доказательств. К аудиторским доказательствам относятся:

первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности;

письменные разъяснения уполномоченных сотрудников аудируемого лица;

информация, полученная из различных источников (от третьих лиц).

Ðèñ. 5.1. Классификация аудиторских доказательств

172 |

II. Организация аудиторской проверки |

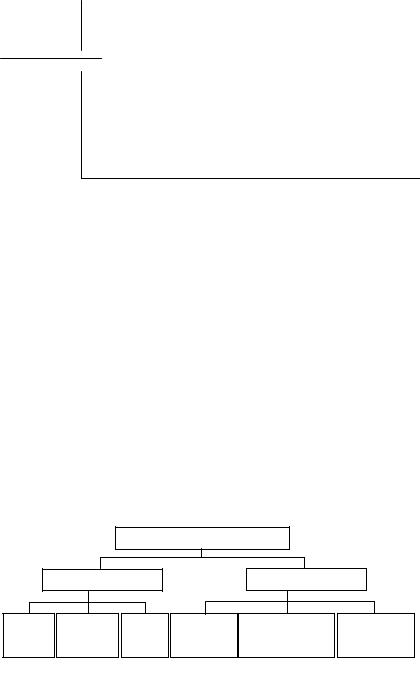

На рисунке 5.2 представлена классификация аудиторских процедур.

Аудиторские процедуры

Тесты средств контроля

Аудиторские процедуры по проверке функционирования и надежности конкретного средства контроля

Аудиторские процедуры по существу, представляющие собой анализ и оценку полученной информации, исследование важнейших финансовых и экономических показателей в целях выявления необычных или неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выявления причин этих искажений

Детальные тесты оборотов |

|

Аналитические процедуры |

|

и сальдо по счетам |

|

||

|

|

||

|

|

|

|

|

|

|

|

Аудиторские процедуры, представляющие собой детальную проверку оборотов и сальдо по счетам бухгалтерского учета

Суть аналитических процедур заключается в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности предприятия. Включают в себя:

1)рассмотрение финансовой и другой информации об аудируемом лице в сравнении с сопоставимой информацией за предыдущие периоды и др.

2)рассмотрение взаимосвязей между исследуемыми показателями

Способы проведения: простое сравнение

комплексный анализ с применением статистических методов экономический анализ и др.

Показатели, между которыми существует достаточно тесная взаимосвязь: реализация — себестоимость реализованной продукции реализация — дебиторская задолженность основные средства — амортизация

финансовые вложения — экономические выгоды от их использования объем выполняемых работ — заработная плата персонала и др.

Ðèñ. 5.2. Классификация аудиторских процедур

Согласно федеральному стандарту ¹ 5 для получения аудиторских доказательств применяются следующие методы (табл. 5.1).

|

5. Сбор аудиторских доказательств и их документирование |

173 |

|

|

|

Таблица 5.1 |

|

|

Процедуры получения аудиторских доказательств |

|

|

|

|

|

|

|

Метод |

Толкование |

|

|

Инспектирование |

Проверка записей, документов или материальных |

|

|

|

активов, в ходе которой аудитор получает аудитор- |

|

|

|

ские доказательства различной степени надежности |

|

|

|

в зависимости от их характера и источника, а также |

|

|

|

от эффективности средств внутреннего контроля за |

|

|

|

процессом их обработки |

|

|

Наблюдение |

Отслеживание аудитором процесса или процедуры, |

|

|

|

выполняемой другими лицами (например, наблюде- |

|

|

|

ние за пересчетом материальных запасов, осуществ- |

|

|

|

ляемым сотрудниками аудируемого лица, или от- |

|

|

|

слеживание выполнения процедур внутреннего кон- |

|

|

|

троля, по которым не остается документальных сви- |

|

|

|

детельств для аудита) |

|

|

Запрос |

Поиск информации у осведомленных лиц в пределах |

|

|

|

или за пределами аудируемого лица. Запрос по форме |

|

|

|

может быть как официальным, письменно адресован- |

|

|

|

ным третьим лицам, так и неформальным устным во- |

|

|

|

просом, адресованным работникам аудируемого лица. |

|

|

|

Ответы на запросы (вопросы) могут предоставить ауди- |

|

|

|

тору сведения, которыми он ранее не располагал или |

|

|

|

которые подтверждают аудиторские доказательства |

|

|

Подтверждение |

Ответ на запрос об информации, содержащейся в |

|

|

|

бухгалтерских записях (например, аудитор обычно |

|

|

|

запрашивает подтверждение о дебиторской задол- |

|

|

|

женности непосредственно у дебиторов) |

|

|

Пересчет |

Проверка точности арифметических расчетов в пер- |

|

|

|

вичных документах и бухгалтерских записях либо |

|

|

|

выполнение аудитором самостоятельных расчетов |

|

|

Аналитические |

Оценка полученной аудитором информации, иссле- |

|

|

процедуры |

дование важнейших финансовых и экономических |

|

|

|

показателей проверяемого аудируемого лица в целях |

|

|

|

выявления необычных и (или) неправильно отражен- |

|

|

|

ных в бухгалтерском учете хозяйственных операций, |

|

|

|

выявление причин таких ошибок и искажений |

|

Достаточные надлежащие аудиторские доказательства. Понятия достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств внутреннего контроля и проведения аудиторских процедур. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой (бухгалтерской) отчетности и ее достоверность. Как правило, аудитор

174 |

II. Организация аудиторской проверки |

полагается не только на аудиторские доказательства, которые лишь предоставляют доводы в поддержку определенного вывода, а не носят исчерпывающего характера, и зачастую собирает аудиторские доказательства из разных источников или из документов различного содержания, с тем чтобы подтвердить одну и ту же хозяйственную операцию или группу однотипных хозяйственных операций.

При формировании аудиторского мнения аудитор обычно не проверяет все хозяйственные операции аудируемого лица, поскольку выводы относительно правильности отражения остатка средств на счетах бухгалтерского учета, группы однотипных хозяйственных операций или средств внутреннего контроля могут основываться на суждениях или процедурах, проведенных выборочным методом.

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы:

аудиторская оценка характера и величины аудиторского риска как на уровне финансовой (бухгалтерской) отчетности, так и на уровне остатка средств на счетах бухгалтерского учета или однотипных хозяйственных операций;

характер систем бухгалтерского учета и внутреннего контроля, а также оценка риска применения средств внутреннего контроля;

существенность проверяемой статьи финансовой (бухгалтерской) отчетности;

опыт, приобретенный при проведении предшествующих аудиторских проверок;

результаты аудиторских процедур, включая возможное обнаружение недобросовестных действий или ошибок.

При получении аудиторских доказательств с использованием тестов средств внутреннего контроля аудитор должен рассмотреть достаточ- ность и надлежащий характер этих доказательств в целях подтверждения оценки уровня риска применения средств внутреннего контроля.

К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает аудиторские доказательства, относятся:

организация — устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение и (или) обнаружение, а также исправление существенных искажений;

функционирование — эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени. При получении аудиторских доказательств с использованием аудиторских процедур аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, в целях подтверждения предпосылок подготовки финансовой (бухгалтерской) отчетности.