Математика облигаций

.pdfпродажи облигаций. Какова будет полная стоимость облигационного портфеля в конце инвестиционного периода, зависит от его структуры.

Пусть инвестор сформировал портфель

= z1B1 + z2B2 +…+ znBn

из облигаций B1,B2,…,Bn и его инвестиционный период равен T лет отсчитываемых от момента составления портфеля. Будем предполагать также плоскую структуру ставок в начальный момент равную y0. Тогда начальная стоимость портфеля равна, очевидно, дисконтированной по ставке i0 стоимости его потока платежей

P0( ) = |

C1 |

|

|

|

C2 |

... |

|

CN |

|

(1 y |

) |

(1 y )2 |

(1 y )N |

||||||

|

0 |

|

|

|

0 |

|

|

0 |

|

Пусть сразу же после формирования |

портфеля |

рыночная ставка становится равной |

|||||||

y и остается неизменной в течение всего периода инвестирования. Пусть k – момент последнего купонного платежа от облигаций портфеля за инвестиционный период. Тогда конечный капитал портфеля будет равным

WT(y) = U + L

где сумма U дает вклад в конечный капитал купонного дохода и дохода от реинвестирования купонов и номиналов погашенных облигаций:

U = C (1 y)T -1 C |

2 |

(1 y)T -2 ... C |

k |

(1 y)T -k |

(4.21а) |

|||||||

|

1 |

|

|

|

|

|

|

|

||||

а сумма L - выручка от продажи непогашенных в течение инвестиционного периода |

||||||||||||

облигаций |

|

|

|

|

|

|

|

|

|

|

|

|

L = |

|

Ck 1 |

|

|

|

Ck 2 |

... |

|

|

CN |

(4.21б) |

|

|

(1 y)k 1 T |

|

(1 y)k 2 T |

(1 y) N T |

|

|||||||

При росте ставки y сумма U растет, а сумма L падает и, наоборот, при снижении ставки y сумма U уменьшается а L растет. Изменение конечного капитала при изменении ставки зависит от соотношения изменения сумм U и L. Вынося

множитель (1+y)T за скобки в выражениях для U и L получим |

|

WT(y) = (1+ y)TP (y) |

(4.22) |

где P (y) - цена портфеля относительно измененной ставки y. Дифференцируя по ставке y мы получим

WT'(y) = T(1+ y)T-1P (y) + (1+ y)TP '(y) =

= P (y)(1+ y)T-1[T + (1+ y)P '(y)/P (y)] = P (y)(1+ y)T-1[T - D (y)]

где D (y) –дюрация портфеля относительно ставки y. В начальный момент y= y0, поэтому получаем

W '(y ) = P ( )(1+ y )T-1[T - D (y )] |

(4.23) |

|||

T 0 |

0 |

0 |

0 |

|

Из формулы (4.23) следует, что конечный капитал портфеля |

будет наименее |

|||

чувствительным к изменению процентной ставки когда WT'(y0)=0, т.е. когда инвестиционный горизонт и дюрация портфеля совпадают. Выбрав портфель дюрация, которого совпадает с инвестиционным горизонтом, инвестор обеспечит защиту конечного капитала портфеля и согласно (4.16)-(4.17) его полной реализованной доходности rT от изменения процентной ставки.

Пример. 4.10. Рассмотрим портфель = 5B1 +2B2 из двух облигаций примера 4.6. Для начального уровня ставок ih =10% стоимость портфеля равна

P0( ) = 7871,06(руб.), а дюрация

D |

|

1 |

|

1 900 |

|

2 5900 |

|

3 400 |

|

4 400 |

|

5 400 |

|

6 2400 |

|

2,79(лет) На |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

P0 |

|

(1 0,1) |

(1 |

0,1) |

2 |

(1 0,1) |

3 |

(1 0,1) |

4 |

(1 0,1) |

5 |

(1 0,1) |

6 |

|||||||||

|

( ) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

йти конечный капитал портфеля для инвестиционных горизонтов 1; 3; 4; и 5 лет в сценариях изменениях ставки на 1%, 2% и 5%.

Решение. В таблице 4.1. приведены значения реализованной доходности rT для различных инвестиционных периодов и сценариях изменения рыночной ставки.

41

Таблица 4.1

T |

5% |

6% |

7% |

8% |

9% |

10% |

11% |

12% |

14% |

15% |

T |

1 |

19,89 |

17,75 |

15,69 |

13,72 |

11,82 |

10,00 |

8,25 |

6,56 |

3,37 |

1,86 |

81,4% |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

12,20 |

11,72 |

11,26 |

10,82 |

10,40 |

10,00 |

9,62 |

9,25 |

8,56 |

8,23 |

17,7% |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

9,75 |

9,78 |

9,82 |

9,87 |

9,93 |

10,00 |

10,07 |

10,16 |

10,34 |

10,44 |

2,5% |

4 |

8,54 |

8,82 |

9,11 |

9,40 |

9,70 |

10,00 |

10,31 |

10,61 |

11,24 |

11,57 |

14,6% |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

7,82 |

8,25 |

8,68 |

9,12 |

9,56 |

10,00 |

10,44 |

10,89 |

11,79 |

12,24 |

21,8% |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

7,35 |

7,87 |

8,40 |

8,93 |

9,47 |

10,00 |

10,54 |

11,07 |

12,16 |

12,70 |

26,5% |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

7,01 |

7,60 |

8,20 |

8,80 |

9,40 |

10,00 |

10,60 |

11,21 |

12,42 |

13,02 |

29,9% |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

6,76 |

7,40 |

8,05 |

8,70 |

9,35 |

10,00 |

10,65 |

11,31 |

12,61 |

13,27 |

32,4% |

|

|

|

|

|

|

|

|

|

|

|

|

9 |

6,56 |

7,25 |

7,93 |

8,62 |

9,31 |

10,00 |

10,69 |

11,38 |

12,77 |

13,46 |

34,4% |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

6,40 |

7,12 |

7,84 |

8,56 |

9,28 |

10,00 |

10,72 |

11,44 |

12,89 |

13,61 |

36,0% |

|

|

|

|

|

|

|

|

|

|

|

|

Последний столбец показывает максимальное относительное отклонение

реализованной доходности для данного инвестиционного периода от начальной доходности 10% годовых. Из таблицы видно, что наименьшее влияние изменение процентной ставки на изменение оказывается в случае инвестиционного периода равного 3 годам, наиболее близкого к значению дюрации портфеля 2,79.

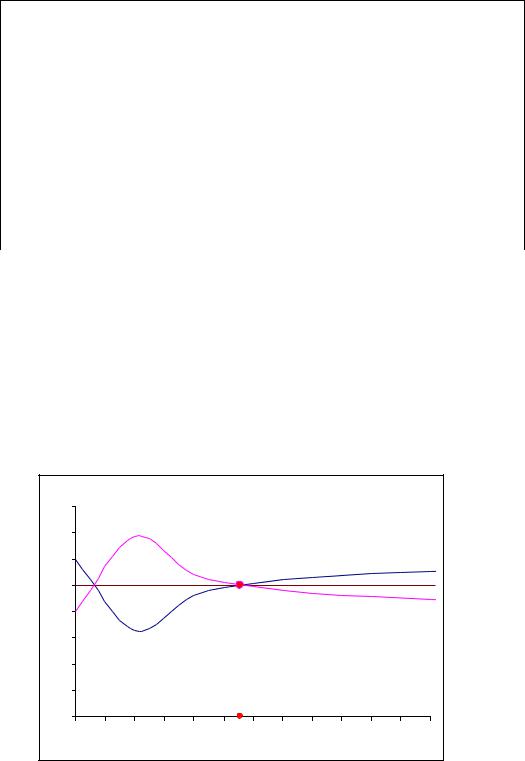

На рис. 4.1 представлен график зависимости реализованной доходности от длины инвестиционного периода для двух сценариев изменения конечной рыночной ставки 10% годовых: рост на 2% (до 12%) и снижение на 2% (до 8%). В случае точного совпадения инвестиционного периода с дюрацией портфеля, реализованная доходность портфеля сохраняется при любых изменениях процентной ставки за период от начального момента до момента первого платежа портфеля.

16% |

r |

|

реализованная доходность |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

14% |

|

|

|

|

|

|

|

|

|

|

|

|

12% |

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

8% |

|

|

|

|

|

|

|

|

|

|

|

|

6% |

|

|

|

|

|

|

|

|

|

|

|

|

4% |

|

|

|

|

|

|

|

|

|

|

|

|

2% |

|

|

|

|

|

|

|

|

|

|

|

T |

|

|

|

|

|

|

2,79 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0,5 |

1 |

1,5 |

2 |

2,5 |

3 |

3,5 |

4 |

4,5 |

5 |

5,5 |

6 |

Рис. 4.1. ■

Иммунизация портфеля.

Портфель нечувствительный к изменению процентной ставки называется иммунизированным. Более точно, портфель считается иммунизированным к изменению процентных ставок, если:

1.Его полная доходность за период не меньше начальной доходности к погашению в момент его покупки.

2.Капитал портфеля в конце периода при любых изменениях процентной

ставки будет не меньше, капитал в конце инвестиционного периода при начальном значении процентной ставки.

Замечание (важное). Иммунизацию часто называют пассивной стратегией, однако, следует отметить, что поскольку с течением времени дюрации потоков

42

меняются, стратегия их выравнивания требует постоянной коррекции портфеля! Наконец, иммунизация предполагает плоскую кривую доходностей! Предположим, например, что инвестор с инвестиционным горизонтом в 5 лет обладает портфелем стоимостью в 1млн. руб. с дюрацией равной 5-годам. Пусть текущий уровень процентной ставки (ДКП) равен 7% годовых и цель состоит в иммунизации портфеля против возможного изменения процентной ставки. Для достижения этой цели можно купить портфель облигаций с дюрацией равной 5 лет, на сумму равную стоимости исходного портфеля. Спустя год необходима перестройка портфеля, для того чтобы его дюрация была 4 года! и т.д. Поступая таким образом, инвестор фиксирует ставку дохода в течение всего горизонта инвестирования и к концу 5- летнего периода накопленная стоимость инвестиций составит 1000000∙1,075=1402550 руб. Если портфель составляется для обеспечения выплаты обязательства с текущей стоимостью 1000000 руб. к концу 5-летнего срока, то цель будет достигнута.

Таким образом, перед инвестором встает задача формирования такого портфеля, который для заданного инвестиционного горизонта обеспечивал устойчивость к изменению процентных ставок. Рассмотрим простейший случай решения такой задачи.

Простейшая иммунизация портфеля из двух бескупонных облигаций.

Пусть на рынке имеется две бескупонные облигации Z1 и

облигаций обозначим F. Сроки погашения m1 и m2. Текущую рыночную процентную ставку обозначим i0. Пусть у инвестора имеется обязательство (долг). Спустя срок m он должен выплатить сумму в размере L. Задача инвестора сформировать портфель облигаций, такой, что при любом изменении рыночной процентной ставки стоимость портфеля облигаций была бы не меньше, чем стоимость долга. Для достижения этой цели инвестор должен сформировать портфель такой что:

а) его стоимость равна текущей стоимости обязательства, б) дюрация портфеля равна дюрации обязательства.

Пусть вектор w = (w1, w2) весов искомого (иммунизированного) портфеля.

Тогда для портфеля выполняется система уравнений |

|

w1 + w2 =1; m1w1+ m2w2 = m. |

(4.24) |

Первое равенство есть основное портфельное ограничение, а второе есть условие равенства дюраций портфеля и обязательства. Дюрации облигаций и долга в

точности равны их срокам погашения, т.е. m1, m2 |

|

и m соответственно, а дюрация |

|||||||||

портфеля равна взвешенной сумме дюраций облигаций составляющих портфель. |

|||||||||||

Решая эти уравнения можно найти веса облигаций в портфеле |

|

||||||||||

w1= |

m2 |

m |

|

и |

w2 = |

|

m m1 |

. |

(4.25) |

||

m2 |

m1 |

m2 m1 |

|||||||||

|

|

|

|

|

|

|

|||||

Текущие цены облигаций P10 и P20 |

будут равны очевидно |

|

|||||||||

P10 = |

F |

, |

P20 = |

|

F |

|

, |

|

|||

|

|

|

|

|

|

||||||

(1 i )m1 |

(1 i )m2 |

|

|

||||||||

|

|

|

|

|

|

|

|||||

|

|

0 |

|

|

0 |

|

|

|

|||

а текущая стоимость долга |

|

|

|

|

|

|

|

|

|

||

PL0= |

|

L |

. |

|

|

||

|

i )m |

||

(1 |

|

||

|

|

0 |

|

Поскольку в силу условия а) стоимость обязательства равна стоимости портфеля

PL0 = Р 0 = z1 P10 + z2 P20,

то легко найти числа z1 и z2 облигаций Z1 и Z2 в портфеле:

|

w P0 |

|

w P 0 |

|

||

z1 = |

1 |

и z2= |

2 |

|

. |

(4.26) |

P0 |

P 0 |

|

||||

|

1 |

|

2 |

|

|

|

43

Пример 4.11. Пусть на рынке имеется две бескупонные облигации Z1 и Z3. Номинал облигаций F = 1000 руб. Сроки погашения облигаций m1 = 1 год и m2 = 3 года. Текущая рыночная ставка i0 = 100%. Инвестор через 2 года должен выплатить долг в размере L = 200000 руб. Найти портфель, позволяющий погасить долг при любых колебаниях рыночной процентной ставки.

Решение. Найдем начальные цены облигаций:

P0 |

|

1000 |

= 500 (руб.), |

P0 |

1000 |

= 125 (руб.), |

1 |

|

(1 1)1 |

|

3 (1 1)3 |

||

|

|

|

||||

и обязательства

0 200000

PL = (1 1)2 = 50000 (руб.).

Решая систему (4.23):

w1 + w3 = 1 1w1 + 3w3 = 2,

получим w1 = w3 = 1/2. Тогда

z1 = 500000,5/500 = 50 и z3 = 50000 0,5/125 = 200.

Рассмотрим теперь два сценария изменения ставок: а) рост до 300% б) падение до 0%.

В случае а) погашение через год 50 однолетних облигаций по номиналу даст выручку 50000 руб. Трехлетняя облигация Z3 превратится к этому моменту в двухлетнюю и будет стоить

P1 |

|

1000 |

62,5 (руб.) |

|

(1 3)2 |

||||

2 |

|

|

На вырученные от продажи однолетних облигаций можно купить z2 = 50000/62,5 = 800

двухлетних облигаций. Вместе с 200 старыми облигациями теперь портфель будет состоять из 1000 двухлетних облигаций. Через год эти облигации превратятся в однолетние с ценой

P22 1000 250 (руб.) 1 3

Продажа 1000 облигаций по цене 250 руб. даст выручку 250000 руб. превышающую сумму обязательства на 50000 руб.

В случае б) цены облигаций будут иметь цену равную номиналу. Поэтому на выручку 50000 руб. от погашения 50 однолетних облигаций можно будет купить 50 двухлетних облигаций, так что портфель будет состоять из 300 двухлетних облигаций, продажа которых через год по цене 1000 руб. даст выручку 300000 руб. что на 100000 руб. больше размера обязательства.

Заметим, что покупка только однолетних, или только трехлетних не обеспечит полное финансирование обязательства. Так покупка на сумму 500000 ста однолетних облигаций при погашении через год даст выручку 100000 руб. В случае падения ставок до 0% к следующему году (году погашения обязательства) портфель будет стоить всего 100000 руб. т.е. только половину требуемой суммы.

На сумму 500000 можно купить 400 трехлетних облигаций, продажа которых через два года в случае роста ставки до 300% по цене 250 руб. даст снова выручку только100000 руб. ■

Управление Активами и Обязательствами. Пусть некоторая фирма имеет долгосрочные активы с фиксированным доходом (например портфель облигаций) и краткосрочные обязательства (пассивы). Если ставка процента повысится, стоимость активов снизится больше чем стоимость обязательств и баланс будет нарушен.

44

Степень нарушения баланса можно оценить величиной, называемой скачком (или разрывом) дюрации:

|

|

|

L |

|

|

скачок дюрации = MDgap |

MDA |

|

|

MDL |

, |

|

|||||

|

|

|

A |

|

|

где A- величина активов, L-величина обязательств, MDA - дюрация активов, MDL - дюрация обязательств. Все дюрации здесь - модифицированные дюрации. Использование коэффициента (обязательства / активы) в этой формуле необходимо, поскольку величина активов обычно превышает величину обязательств - иначе фирма имела бы отрицательное значение капитала. Так как модифицированная дюрация указывает процентное изменение в стоимости, долларовое изменение стоимости актива будет больше, чем долларовое изменение в стоимости обязательств, для равного изменения ставки процента.

Пример 4.7. Пусть финансовый институт (например банк) имеет следующий

текущий баланс: |

|

|

Активы (A) = $500 млн.; |

|

|

Обязательства (L) = $490 млн; |

|

|

Капитал (K) = $500 - $490 = $10 млн; |

|

|

Пусть, также, модифицированная |

дюрация активов |

MDА = 7 лет и |

модифицированная дюрация обязательств |

MDL = 2 года, тогда разрыв дюрации |

|

составит |

|

|

MDgap = 7 - [(490/500) 2] = 5,04 лет. |

|

|

Это - положительный разрыв, так |

что при повышении |

ставок, стоимость |

активов падает больше чем стоимость долгов и величина капитала также снижается. Пусть, например, рыночная ставка выросла на 10 б.п. Тогда, ожидаемое снижение стоимости активов

A = A MDA i = $500 млн. 7 0,001 = $3,5 млн.

Ожидаемое снижение стоимости долга

L = L MDL i = $490 млн. 2 0,001 = $0,980 млн.

Ожидаемое снижение стоимости капитала

K = A - L = $3,5 – 0.98 = 2,52 млн.,

которое составляет более чем 25 % величины капитала.

Чтобы защитить активы от падения стоимости при росте ставок, необходимо увеличить дюрацию обязательств (долга) и/или уменьшить дюрацию активов. Управляющий инвестициями мог бы добиться снижения дюрации активов инвестировав часть портфеля в краткосрочные казначейские векселя США (Treasure Bills). Допустим что векселя имеют дюрацию (или, что в данном случае то же самое, срок до погашения) 0,25 года. Возникает вопрос, какую часть активов (облигаций) с дюрацией 7 лет следует перевложить в казначейские векселя.

Решение: Если бы стоимости активов и обязательств были равны, все что нужно сделать – решить уравнение

0,25х + 7(1-х) = 2

где: х - доля (вес) казначейских векселей в портфеле, а 1-х - доля (вес) облигаций в портфеле. После несложных преобразований получим

6,75х = 5,

откуда

х = 5/(6,75) = 0,741 = 74,1 %.

Работая только с активами, управляющий должен был бы продать 74,1 % облигаций и использовать выручку для приобретения казначейских векселей.

Однако, принимая во внимание различие в стоимости активов и обязательств, необходимо использовать выражение для разрыва дюрации. Таким образом, нужно найти такое x, для которого этот разрыв равен нулю

45

|

490 |

|

|

|

0,25x 7(1 x) |

|

|

2 |

0. |

|

|

|||

500 |

|

|

||

Отсюда следует x = 0,7467 = 74.67 %.

Следовательно, управляющий должен продать 74,67 % облигаций и использовать выручку для приобретения чтобы казначейских векселей.

Альтернативный способ состоит в изменении структуры обязательств (реструктуризации долга): Какую долю обязательств с дюрацией 2 года следует заменить обязательствами с дюрацией 15 лет, чтобы ликвидировать разрыв дюрации? Решение этой задачи сводится к решению уравнения

|

490 |

|

|

|

Dgap = 7 |

|

|

15x 2 1 x |

0. |

|

|

|||

500 |

|

|

||

Решая это уравнение получим х = 0,3956 = 39.56 %. Таким образом, управляющий должен заменить 39,56 % коротких обязательств с дюрацией 2 года, длинными обязательствами с дюрацией 15 лет. █

Другие решения используют производные финансовые инструменты такие как свопы, фьючерсы и активы с отрицательной дюрацией.

Задачи 4

1. Облигация А задана параметрами m = 1 год, c = 20%, F = 1000 руб., цена облигации PA = 80 руб.; облигация В задана параметрами m = 2 года, c = 30%, F = 1000 руб., цена облигации PB= 120 руб.; Найти поток платежей, доходность к погашению и средневзвешенную доходность портфеля = 5А + 4В.

2. Пусть на рынке обращаются две облигации: облигация А, с параметрами m = 4 года, c = 20%, F = 1000 руб. и облигация В, с параметрами m = 2 года, c = 10%, F = 5000 руб.. Начальная рыночная ставка 10%, ставка реинвестирования 12%, а конечная ставка 15% годовых. Найти эффективную доходность портфеля

= 4А + 2В из этих облигаций для двухлетнего периода [0, 2].

3.На рынке обращаются две бескупонные облигации с номиналом 100о руб., со сроками погашения 3 и 8 лет. Текущая рыночная ставка 10% годовых. Найти иммунизированный портфель из бескупонных облигаций обеспечивающий выплату через 5 лет обязательства на сумму 50000 руб..

4. Управляющий портфелем рассматривает покупку двух облигаций с одинаковым номиналом 1000 руб.. Облигация А с купонной ставкой 10% погашается через 3 года. Облигация В с тем же кредитным качеством гасится через 10 лет и имеет купонную ставку 15%. Предположим, что инвестиционный менеджер планирует держать облигацию в течение 6 лет. Какую из облигаций лучше всего приобрести управляющему портфелем, если текущая рыночная ставка равна 12% и он предполагает немедленный рост процентных ставок на 2%?

5. Инвестор с четырехлетним инвестиционным горизонтом формирует портфель из двух облигаций. Облигация А имеет номинал 1000 руб., 2 года до погашения, 10%- ые годовые купоны. Облигация В имеет номинал 1000 руб. имеет 8 лет до погашения, 15%-ые годовые купоны. Текущая рыночная ставка 12% годовых. А) Как сформировать портфель облигаций, чтобы его дюрация совпадала с инвестиционным горизонтом? Б) Докажите, что доходность портфеля защищена от роста ставок на 1%. В) Докажите, что доходность портфеля защищена от снижения ставок на 1%.

6. Кредитный портфель стоимостью 5 млн. руб. имеет модифицированную дюрацию 4 года и доходность 10%. Банк имеет 4млн. руб. депозитов с модифицированной дюрацией 2 года и ставкой 10%. Остальная часть активов финансируется

46

собственным капиталом. А) Как изменится размер собственного капитала, если процентная ставка снизится на 1 %? Б) Как изменится стоимость капитала, если ставка вырастет на 1%.

5. Временная структура процентных ставок

5.1. Временная структура процентных ставок

До сих пор мы считали цену облигации или её доходность к погашению заданными величинами. С помощью уравнения связывающего между собой основные параметры облигации, мы могли выразить цену через дкп и наоборот. С практической точки зрения полезно также и уметь оценить стоимость, а следовательно, и доходность облигации. В настоящей главе будет дано определение теоретической цены облигации. В связи с этим мы введём понятие временной структуры процентных ставок и обсудим её влияние на взаимоотношение между некоторыми параметрами облигации.

Кривая доходности

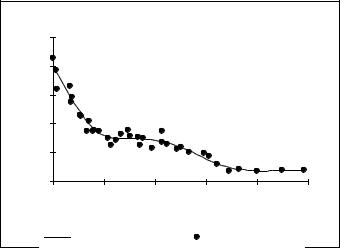

Графическое изображение связи между доходностью облигаций (одного и того же кредитного качества), и их сроками до погашения, называется кривой доходности (yield curve).

|

|

Кривая доходности |

|

|

|

12,5 |

|

|

|

|

|

12 |

|

|

|

|

|

11,5 |

|

|

|

|

|

дкп |

|

|

|

|

|

11 |

|

|

|

|

|

10,5 |

|

|

|

|

|

10 |

|

|

|

|

|

0 |

5 |

10 |

15 |

20 |

25 |

|

|

срок до погашения |

|

|

|

кривая доходности |

исходные данные |

Рис. 5.1 Реально имеется лишь конечное число облигаций любого класса и их

доходности к погашению образуют дискретное множество точек на плоскости срокдкп. Кривая доходностей в этом случае строится как "наилучшая" (гладкая) аппроксимация зависимости между сроком до погашения и дкп для заданного класса облигаций. На рис. 4.1 изображена "сглаженная" кривая доходностей для некоторого класса облигаций.

В общем случае, любая облигация может рассматриваться как пакет (или портфель) бескупонных облигаций, соответствующих различным купонным выплатам. Такая бескупонная облигация имеет дату погашения, совпадающую с датой соответствующей купонной выплаты или, в случае номинала, с датой погашения самой облигации. Стоимость облигации должна совпадать со стоимостью всех бескупонных облигаций, образующих исходную облигацию. При этом каждый платёж денежного потока облигации должен дисконтироваться по своей процентной ставке, соответствующей периоду времени, к которому он относится. Эта процентная ставка представляющая дкп соответствующей бескупонной облигации называется спот-ставкой.

Кривая доходности представляет собой график зависимости доходности к погашению от срока погашения, построенный для выбранной группы облигаций.

47

Так, кривая доходности Казначейских облигаций США (КО США) строится для набора бумаг этого типа с различными сроками до погашения. Выпуски, используемые для построения кривой должны отличаться только сроками до погашения. Остальные характеристики, такие как риск ликвидности, кредитный риск, риск досрочного погашения и размер премии или дисконта – должны быть в достаточной степени близкими друг к другу для того, чтобы гарантировать эффективный сравнительный анализ доходности.

Соответственно, разные кривые доходности должны строиться для более ликвидных выпусков по отношению к менее ликвидным; для выпусков с высокой надежностью (например для ГКО РФ, корпоративных бумаг с рейтингом ААА) по отношению к выпускам с низкой надежностью (например, бумагам с рейтингом

ВВВ); для облигаций с высоким купоном по отношению к облигациям с низким купоном; для отзывных выпусков по отношению к безотзывным облигациям). Кривая доходности служит грубым представлением риска изменения доходности в зависимости от выбора имеющихся инвестиционных альтернатив на рынке облигаций.

Для кривой доходности возможны следующие четыре основные формы:

1)Нормальная (возрастающая или c положительным наклоном)

2)“Перевернутая” (убывающая или c отрицательным наклоном)

3)“Плоская” (flat curve или горизонтальная)

4)“Горбатая” (humped curve).

Ниже приведены изображения основных форм кривой доходности

Процентная ставка |

Процентная ставка (%) |

|

0 |

Срок до погашения (год.) |

0 |

Срок до погашения (год.) |

|

|

||

|

|

|

|

а) Нормальная кривая доходности |

б) Перевернутая кривая доходности |

||

Процентная ставка (%)

Процентная ставка (%)

0 |

Срок до погашения (год.) |

0 |

Срок до погашения (год.) |

|

|

||

в) Горбатая кривая доходности |

г) Плоская кривая доходности |

||

Спот-ставки и спот-кривые.

В теории облигаций особую роль играют кривые доходностей бескупонных облигаций. Доходности к погашению таких облигаций называют часто спотставками, а соответствующую кривую доходности спот-кривой. Таким образом, спот-кривая – это множество (набор) процентных ставок для различных временных интервалов. Кривая спот ставок описывает состояние кредитного рынка (в частности рынка облигаций) в данный момент времени.

48

Если в некоторый момент времени зафиксировать все существующие, но не завершенные сделки, которые описывают кредитный рынок в целом, то согласно данному нами определению простой эквивалентности сделок, эта совокупность всех мыслимых сделок разобьется на простые классы, так что каждый класс сделок будет иметь свою общую процентную ставку. На практике многообразие получившихся классов и, следовательно, набор соответствующих им ставок будет достаточно широким. Содержательно это означает, что для "наблюдаемого состояния" кредитного рынка в целом ставки варьируются в широких пределах. Эта вариация или изменчивость определяется различными условиями заключаемых сделок, их временными, финансовыми и другими параметрами. Так, ставки по депозитам даже в одном банке могут зависеть от срока, на который вкладываются деньги и от размера вклада. Тем более, эти ставки могут меняться от банка к банку, от одного долгового инструмента к другому и т.д. Таким образом, как уже было сказано выше, имея в виду не конкретную сделку, а рынок в целом, следует говорить не об одной, а о многих ставках. Отметим, что этот аспект изменчивости относится к данному моменту времени. Так, мы можем выяснить, каковы были ставки по трехмесячным депозитам на 1 марта 2011 года в коммерческих банках Москвы. Но если тот же вопрос о трехмесячных депозитных ставках в банках Москвы мы задали бы для другого дня, например для 1 марта 1996 года, то скорее всего в этот день мы имели бы другую картину и, следовательно, получили бы другой ответ. Значит, ставки меняются не только при переходе от одного класса к другому в момент времени, но и с течением времени. Так, в период значительной инфляции ставки обычно растут, а снижение инфляции ведет к снижению ставок. Эти два аспекта изменчивости ставок связаны с тем, что ставки по конкретным сделкам зависят, с одной стороны, от момента открытия (начала) сделки, а с другой стороны,---от продолжительности или срока сделки. В самом деле, процентная ставка, как мы знаем, является интервальной величиной (см. гл. 1) и с формальной точки зрения она относится к заданному промежутку (периоду) сделки:

i=i([t0,t1])

Промежуток [t0,t1] однозначно определяется заданием начала t0 , и длины промежутка

T = t1 - t0,

который содержательно означает срок сделки. Поэтому можно написать также

i = it0(T)= i(t0,T).

Хотя t0 и T с формальной точки зрения два временных параметра кредитной сделки, их влияние на процентную ставку проявляется различным образом. Начальный момент t0 определяет текущее состояние кредитного рынка, т.е. общеэкономические условия, в которых осуществляется данная конкретная сделка. Поэтому его влияние будет определяться этими экономическими условиями: инфляцией, спросом и предложением кредитных ресурсов, развитостью инфраструктуры рынка и т.д. В этом смысле t0 -"внешний" параметр сделки. Таким образом, зависимость (изменчивость) ставок по t0 означает их зависимость от меняющихся экономических (внешних) условий. Напротив, срок сделки T - внутренний временной параметр сделки. На практике сделки с одинаковыми или близкими сроками имеют (при прочих равных условиях) совпадающие или очень близкие по величине ставки. Следовательно, именно срок часто является "управляющим параметром", характеризующим многообразие процентных ставок.

Кроме указанных временных параметров на ставку влияют и другие факторы, о которых упоминалось выше, и прежде всего, факторы, характеризующие риск сделки. Чем выше риск сделки, тем выше при прочих равных условиях процентная ставка. Однако при построении моделей можно ограничиться рассмотрением класса сделок с близкими характеристиками. Изучение зависимости (нормированных)

49

ставок от срока одна из важнейших проблем теории и практики финансов. В теории эта зависимость называется "временной структурой процентных ставок". Для

равновесного кредитного рынка эта структура описывается функцией it0(T), определяющей зависимость ставки i для сделки заключенной в момент t0 от срока T .

На практике кривые спот-ставок обычно строят для определенного класса однородных кредитных инструментов, например, для казначейских бескупонных облигаций, (облигаций эмитируемых правительством США). Таким образом, кривая спот-ставок описывает текущее состояние определенного сегмента рынка кредитных инструментов. Следует заметить, что изображение кривой спот-ставок (как и кривой доходности) в виде непрерывной кривой безусловно является идеализацией. В любой момент времени на рынке существует лишь конечное число классов сделок с одинаковым сроком и реально такая кривая должна изображаться конечным набором точек на плоскости. Поэтому в дальнейшем при рассмотрении практических примеров мы будем работать с дискретным (конечным) набором спотставок. В этом случае временная структура процентных ставок задается таблицей и описывается дискретной спот-кривой. Однако с точки зрения теории удобно описывать состояние кредитного рынка непрерывной кривой, считая, что потенциально рынок определяет процентные ставки (по крайней мере, в принципе) для любых сроков (погашения).

Простейшая временная структура процентных ставок предполагает величины ставки от срока погашения. Тогда

it (T)= const.

В этом случае как и для кривых доходностей говорят о "плоской кривой спотставок". Безусловно, даже если на рынке будут наблюдаться только плоские кривые спот-ставок, то их уровень может меняться со временем. Иными словами, кривая доходности в этом случае будет испытывать параллельный сдвиг.

Факторы, определяющие уровень процентных ставок

Номинальная процентная ставка может быть представлена как совокупность трех базовых составляющих:

номинальная процентная ставка = = реальная процентная ставка + инфляционная премия + премия за риск

Реальная процентная ставка является компенсацией инвестору за то, что он, на определенный период лишен возможности, использовать свои денежные средства. Даже при отсутствии инфляции инвестор, вложивший свои средства в безрисковые активы (например, в ГКО РФ), может получить положительный доход.

Инфляционная премия обеспечивает сохранение покупательной способности средств инвестора с течением времени. Она отражает ожидаемый на протяжении срока инвестиций уровень инфляции. Чем выше он в будущем, тем выше процентные ставки сегодня. И наоборот, ожидаемое снижение инфляции в будущем приводит к снижению текущих номинальных процентных ставок. Инфляционные ожидания могут быть в определенной степени причиной ошибки, в случае если инвесторы, недооценивая или переоценивая соотношение монетарных и экономических тенденций, не смогут учесть в своих прогнозах всех будущих факторов, реально влияющих на инфляцию. Премия за риск компенсирует инвестору все прочие возможные негативные моменты, включая:

Кредитный риск;

Риск досрочного погашения;

Риск ликвидности;

Инфляционный риск (например, степень неопределенности при оценке будущей инфляции).

50