Материал к техническому анализу

.doc

Рынок ценных бумаг в России

Наиболее крупными и известными фондовыми биржами мира являются Нью-Йоркская биржа (NYSE), Американская фондовая биржа, специализирующаяся на акциях высокотехнологичных компаний (NASDAQ), Американская фондовая биржа «Амекс» (Amex), Лондонская фондовая биржа (LSE) и др. В России на данный момент насчитывается 10 фондовых бирж, но основной и самой крупной является ОАО Московская биржа (до 2012 года биржа ММВБ-РТС, до 2011 года существовали как две самостоятельные биржи - ММВБ и РТС), на которой совершается более 90% торгов России.

Если компания не отвечает требованиям биржи, то торговля акциями компании может осуществляться на внебиржевом рынке. Во всех странах с рыночной экономикой внебиржевой рынок ценных бумаг преобладает.

Основным способом оценки конъюнктуры рынка ценных бумаг в целом или его отдельных секторов является индекс фондового рынка. Путем сравнения численных значений индексов на конкретный момент времени можно определить относительную силу или слабость рынка.

Индекс широкого назначения, характеризующий деятельность фондового рынка в целом, отражает настроения инвесторов в отношении текущего состояния экономики. Большинство регулярно приводимых в СМИ индексов являются индексами широкого назначения, они обобщают ценные бумаги крупных компаний, внесённых в котировальный список крупнейшей биржи государства: в Великобритании таковым индексом является FTSE 100, во Франции -CAC 100, в Германии - DAX, в Японии - Nikkei 225, в России - ММВБ (Micex) и РТС (RTSI). В мире наиболее популярными остаются американские индексы Доу-Джонса, S&P 100 и сводный индекс NASDAQComposite. Кроме того, существуют индексы узкого назначения, которые отражают деятельность определённых секторов рынка, либо деятельность компаний определённого размера, типа управления или компаний, обобщённых по иному критерию.

Российский Индекс ММВБ (Micex) рассчитывается с 1997 г. на основе котировок 30 наиболее ликвидных акций крупнейших российских компаний основных секторов экономики. Удельный вес капитализации эмитента в индексе ММВБ не может превышать 15%.

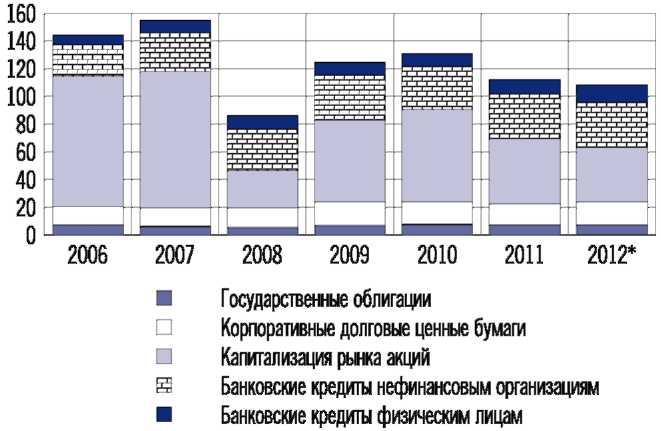

В 2012 г. основные внешние шоки для российского финансового рынка в были связаны с колебаниями цен на мировом рынке энергоносителей и долговым кризисом в странах зоны евро. По итогам 2012 г. темп роста стоимостного объема финансового рынка (Приложение, табл.1) уступил темпу роста номинального валового внутреннего продукта. В результате соотношение совокупного объема фин. рынка и ВВП России уменьшилось до 108% на конец 2012 г. против 112% на конец 2011 г. (рис. 2.1).

Рисунок 2.1. Динамика объемных показателей российского финансового рынка (на конец года, % к ВВП)

По отношению к ВВП капитализация рынка акций сократилась на 8 процентных пунктов, до 39%, объем находящихся в обращении долговых ценных бумаг увеличился на 2 процентных пункта, до 24%, задолженность нефинансовых организаций и физических лиц по банковским кредитам также увеличилась на 2 процентных пункта и достигла 45%.

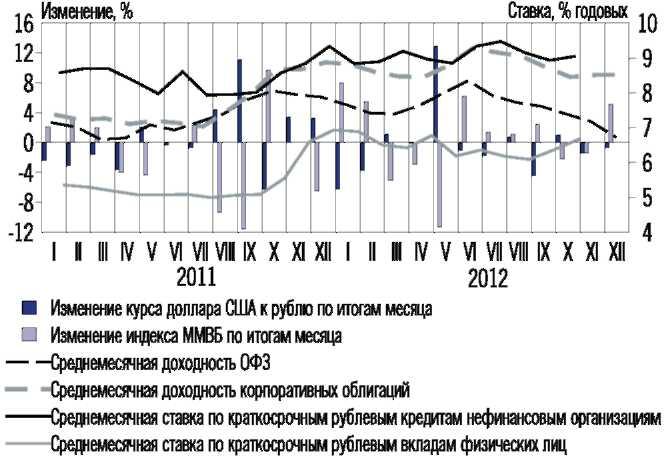

Укрепление рубля, а также сравнительно низкий уровень инфляции способствовали росту интереса инвесторов, в том числе нерезидентов, к рублевым ценным бумагам и повышению их котировок, доходность основных видов рублевых облигаций снижалась (рис. 2.2).

Рис. 2.2 Динамика отдельных ценовых индикаторов российского финансового рынка.

Российские банки в 2012 г. продолжали расширять кредитование нефинансовых организаций и физических лиц, причем рост корпоративного кредитного портфеля по сравнению с 2011 г. замедлился, а розничного - ускорился. Динамика объемов кредитования определялась прежде всего спросом основных категорий заемщиков. Умеренные темпы роста российской экономики с признаками охлаждения экономической активности во втором полугодии ограничивали спрос на кредиты со стороны предприятий реального сектора и сдерживали рост ставок по таким кредитам. В то же время рост реальных доходов и усиление потребительских настроений стимулировали спрос населения на кредиты.

Наряду с развитием кредитного рынка динамично расширялся рынок корпоративных облигаций. Годовой объем корпоративных облигаций, выпущенных в обращение на внутреннем рынке, был максимальным за всю его историю. Наибольшим спросом на первичном и вторичном сегментах рынка корпоративных облигаций пользовались ценные бумаги надежных эмитентов, для которых выпуск облигаций являлся важным источником фондирования, альтернативным банковскому кредитованию.

Меры по либерализации рынка облигаций федерального займа (ОФЗ) повысили интерес к нему со стороны инвесторов. Благодаря этому Минфину России удалось улучшить структуру портфеля обращающихся государственных облигаций, и заметно возрос объем вторичных торгов ОФЗ.

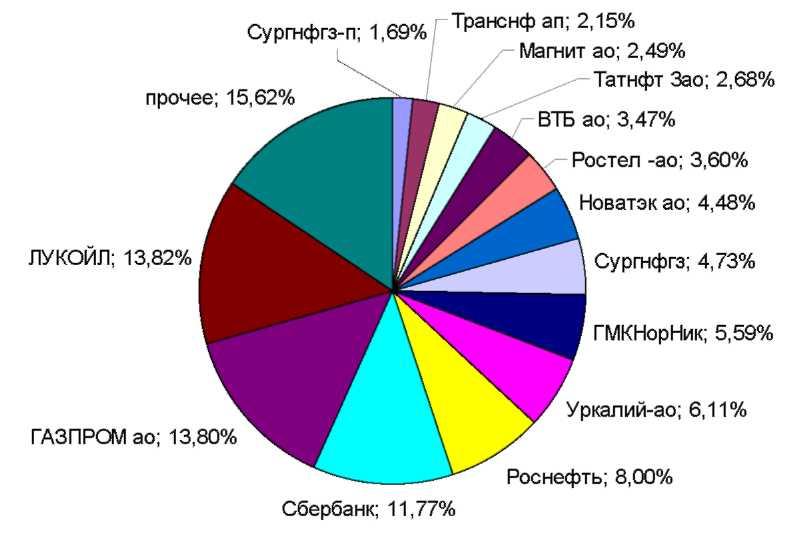

В четвёртом квартале 2012 г. индекс ММВБ имел состав и структуру, представленную на рисунке 2.3.

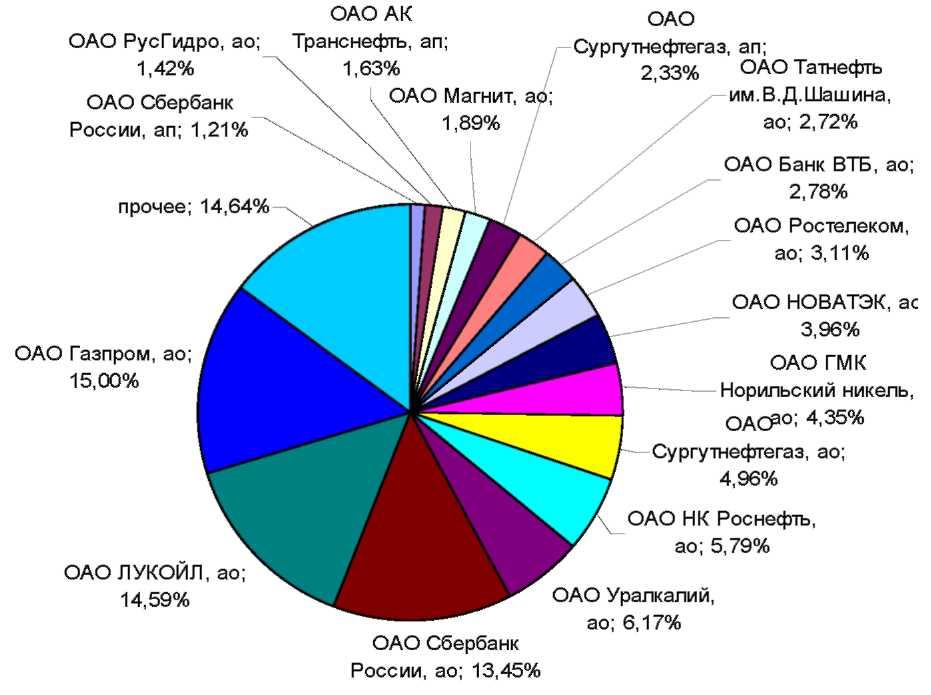

Другой индекс российского фондового рынка - РТС (RTSI), рассчитывается с сентября 1995 г. на основании акции 50 наиболее ликвидных и капитализированных российских компаний. Доля акций каждой компании в индексе не должна превышать 15% . Состав и структура индекса РТС на конец 2012 года представлены на рисунке 2.4.

Рисунок 2.4 - Состав и структура индекса РТС на конец 2012 года

Отличия индексов РТС и ММВБ заключаются в следующем: индекс РТС рассчитывается в долларах, а ММВБ - в рублях. Следовательно, на динамику индекса РТС оказывает влияние изменение курса доллара: если он падает, то индекс РТС увеличивается на такую же величину, искажая реальное изменение цен акций. РТС удобен во времена сильной инфляции, когда рубль падает, а доллар относительно стабилен. Другим отличием является то, что база расчёта индекса РТС включает в себя 50 эмитентов, а ММВБ - 30, т.е. индекс РТС охватывает более широкий рынок. Проанализировав состав индекса ММВБ (Рисунок 3) и РТС (Рисунок 4), можно отметить, что наибольшие доли в составе индекса на текущий момент имеют компании ОАО «ЛУКОЙЛ», ОАО «Газпром», ОАО «Сбербанк России», ОАО «Роснефть», ОАО «Уралкалий». Таким образом, основные российские фондовые индексы по большей части зависят от состояния нефтегазовой отрасли и тем самым своей динамикой во многом повторяют динамику цен нефти и газа.

Из-за большого различия акций российского рынка по степени ликвидности их принято разделять на несколько эшелонов. Акции высокодоходных и стабильных компаний страны называются «голубыми фишками» или акциями «первого эшелона». Их основным преимуществом является их высокая ликвидность, то есть возможность совершить с ними сделки в любой момент торговой сессии на фондовой бирже (Рисунок 2.5).

Рисунок 2.5 - Список российских компаний, чьи акции относятся к «голубым фишкам» на конец 2012 года

Кроме того, по степени ликвидности среди акций российского фондового рынка выделяют акции «второго эшелона» и «третьего эшелона». К акциям «второго эшелона» относятся акции нестабильных региональных предприятий низкой ликвидности, причем список акций «второго эшелона» намного длиннее, чем число «голубых фишек».

Ценовая динамика акций «второго эшелона» более активна и порой непредсказуема, поэтому зачастую эти акции гораздо доходнее, чем акции «первого эшелона», но в то же время вложения в них более рискованные.

Акции «третьего эшелона» - наименее ликвидные акции российского фондового рынка. Зачастую торги по таким бумагам не ведутся даже на внебиржевых рынках. Совершение сделок с ценными бумагами таких компаний могу в значительной степени изменить цены на них (Рисунок 2.6).

Рисунок 2.6 - Список российских компаний, чьи акции входят в «третий эшелон» на конец 2012 года

Важнейшим финансовым показателем в управлении финансовыми рисками, представляющим собой меру риска использования финансового инструмента за заданный промежуток времени, является волатильность. Выделяют два, иногда три вида волатильности, нас интересуют:

Историческая – вид волатильности, просчитываемый на основе уже имеющихся статистических (исторических) данных о стоимости финансового ирнструмента.

Ожидаемая – вид волатильности, рассчитываемый на основе текущей стоимости финансового инструмента в предположении, что его рыночная цена будет отражать ожидаемые риски. Прогнозируемая волатильность представляет собой оценку будущей волатильности цены ценной бумаги (или курса валюты) на определенном временном горизонте. В основе метода расчета прогнозируемой волатильности лежит предположение о масштабной инвариантности отклонений цен ценных бумаг от средних значений.

Обычно рассчитывают историческую волатильность как величину, равную стандартному отклонению стоимости финансового инструмента за определенный промежуток времени, рассчитанному на основе исторических данных о его стоимости:

![]()

где σ - историческая волатильность (стандартное отклонение);

n- количество наблюдений (количество баров/свечей в рассматриваемом периоде); m -математическое ожидание (среднее арифметическое);

хі- относительное изменение цены.

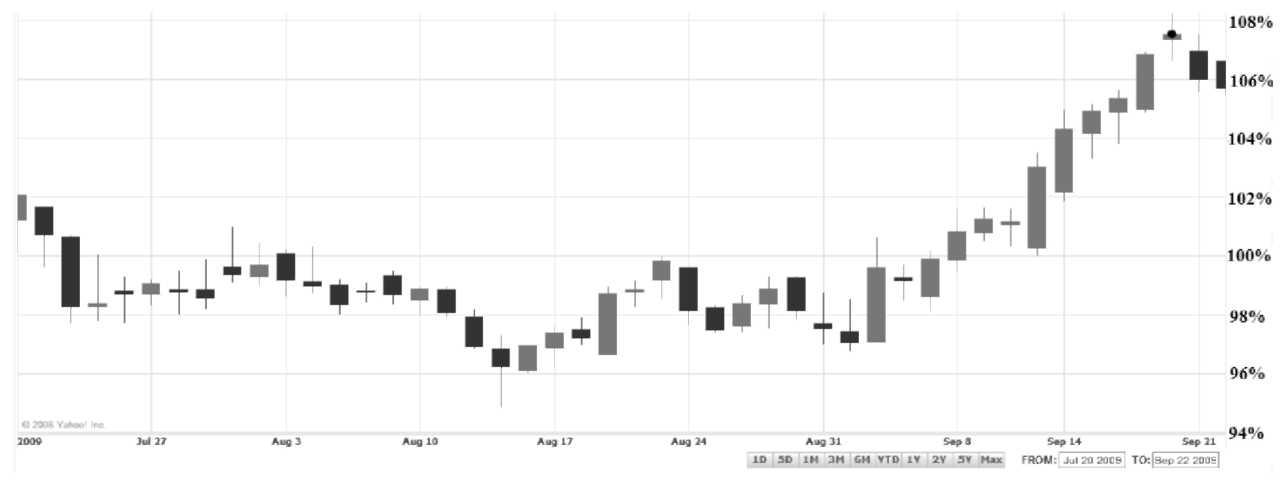

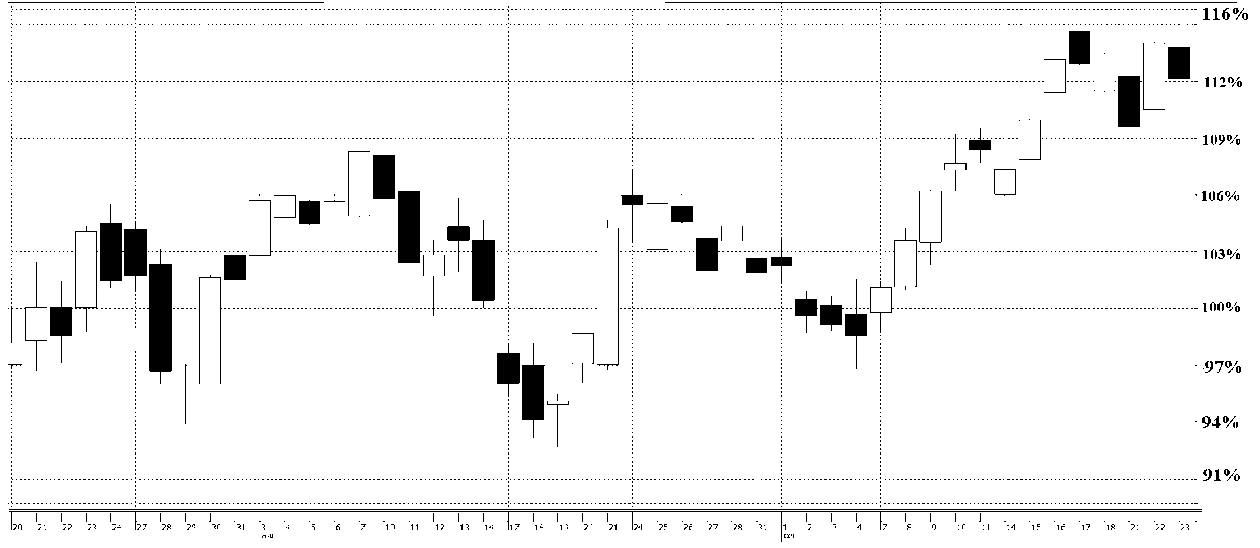

Непосредственное значение величины волатильности определённого рынка не имеет особой значимости для трейдера. Но он может сравнивать значения волатильностей для разных финансовых инструментов и рынков, чтобы определить, какой из них более изменчив и, следовательно, более рискованный. Сравнительный анализ динамики котировок акций ряда российских и американских компаний показал, что волатильность на российском рынке в 2-3 раза выше, чем на американском (Рисунки 2.7 и 2.8).

Рисунок 2.7 - Котировки акций «Coca-Cola» [14]

Общепризнано, что формирующиеся (развивающиеся) рынки характеризуются высокими значениями волатильности и рыночного риска по сравнению с развитыми рынками. Поэтому можно сделать о том, что российский рынок является развивающимся рынком, и его риски выше, чем на рынке США.

Рисунок 2.8 — Котировки акций ОАО «Газпром»

Таким образом, фондовый рынок является частью рынка ценных бумаг, хотя в отечественной литературе значения терминов «фондовый рынок» и «рынок ценных бумаг» чаще всего совпадают из-за слабого развития рынка товарных ценных бумаг. Из-за большой разницы в величине ликвидности акции российского рынка принято разделять на три эшелона.

Приведен краткий обзор основных индексов фондового рынка - ММВБ и РТС - имеют особенности, которые заключаются в том, что преобладающая доля принадлежит акциям компаний нефтегазовой отрасли, то есть значение индексов в большей степени зависит от колебаний цен на нефть. Кроме того, наиболее ликвидные акции российского рынка обладают высокой парной корреляцией, что затрудняет диверсификацию портфеля ценных бумаг. Анализируя значения волатильности для акций российских и американских компаний, сделан вывод о том, что волатильность на российском фондовом рынке в 2-3 раза выше, чем на американском рынке. Следовательно, рыночный риск на российском рынке выше, что необходимо учитывать при формировании и управлении портфелем ценных бумаг.

В 2012 г. значительное влияние на конъюнктуру российского рынка акций продолжали оказывать неустойчивое состояние мирового финансового рынка, высокая волатильность мировых цен на сырьевые товары и изменчивое отношение глобальных инвесторов к риску. Эти факторы вызывали существенные колебания котировок российских акций, препятствуя их восстановлению после обвала в 2011 г. Рост котировок сдерживался и внутренними факторами, в частности, охлаждением в 2012 г. деловой активности в реальном секторе российской экономики.

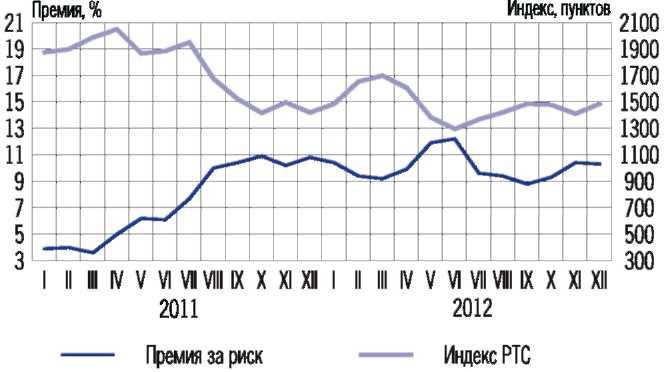

В сложившихся условиях премия за риск рыночных активов на российском рынке акций оставалась на уровне июля-декабря предыдущего года, в отдельные месяцы (май и июнь 2012 г.) превышая его (рис. 2.9).

Рисунок 2.9. Динамика премии за риск рыночного портфеля акций и индекса РТС

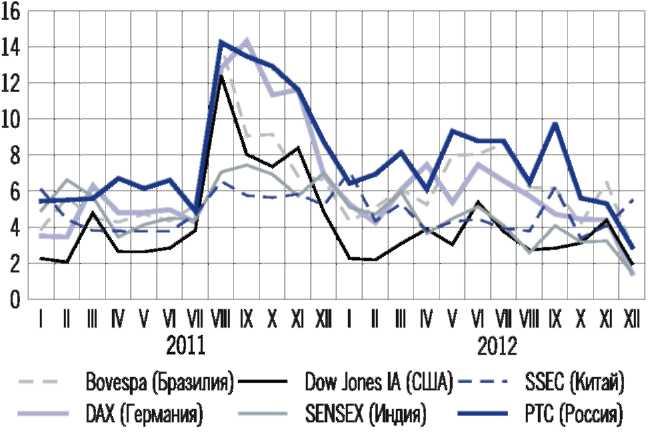

Волатильность российских фондовых индексов ММВБ и РТС была ниже, чем в период наибольшего обострения ситуации на внутреннем рынке акций в августе-ноябре 2011 г., но превышала уровень относительно спокойного первого полугодия того же года (рис. 2.10).

Рисунок 2.10 Волатильностъ некоторых мировых фондовых индексов в месячном выражении (%)

Хотя в целом за 2012 г. был зафиксирован чистый отток иностранного капитала со вторичного рынка акций Московской Биржи (сектор «Основной рынок»), масштабы этого оттока сократились в 3,7 раза по сравнению с предыдущим годом и составили 4,2 млрд. долл. США (рис. 2.11). В отсутствие стабильного притока долгосрочных инвестиций на российский рынок акций динамика его ценовых показателей в 2012 г., как и ранее, в значительной степени определялась направлением и величиной волатильных потоков спекулятивного капитала внутренних и внешних инвесторов.

Рисунок 2.11. Характеристики операций нерезидентов с акциями на вторичных торгах Московской Биржи

Доля операций нерезидентов в суммарном обороте вторичных торгов акциями на данной торговой площадке продолжала расти и составила 37% в среднем за 2012 г. против 32% в 2011 году.

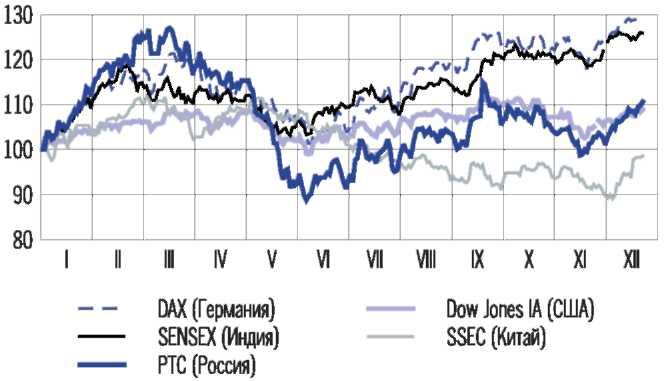

В течение 2012 г. российские фондовые индексы ММВБ и РТС колебались в рамках широкого горизонтально коридора. Изменения индексов, как и прежде, тесно коррелировали с изменениями мировых цен на нефть (соответствующий коэффициент корреляции близок к единице). Схожую с российскими индексами динамику демонстрировали и ценовые индексы развитых стран, а также стран -партнеров России по группе BRICS. Причем российский индекс РТС по-прежнему отличался среди них наибольшей волатильностью (рис. 2.12, 2.13).

Рисунок 2.12 Динамика основных российских фондовых индексов (пунктов)

Рисунок 2.13. Темпы изменения индекса РТС и некоторых мировых фондовых индексов в 2012 г. (%)

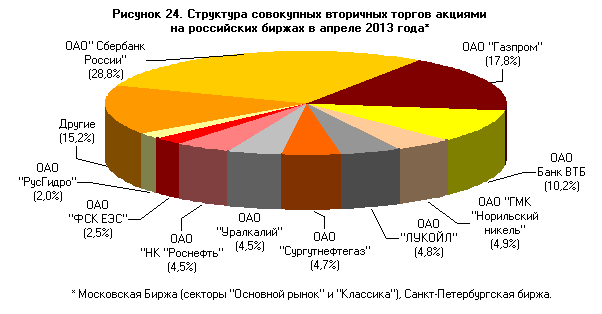

В структуре совокупных вторичных торгов на двух российских фондовых биржах (Московская Биржа ("Основной рынок" и "Классика") и Санкт-Петербургская биржа) в апреле основной объем операций приходился на акции кредитных организаций и сырьевых компаний. Доля акций 10 крупнейших эмитентов составила 84,8% суммарного торгового оборота.

Рис. 2.14. Структура совокупных вторичных торгов акциями на российских биржах в апреле 2013 года

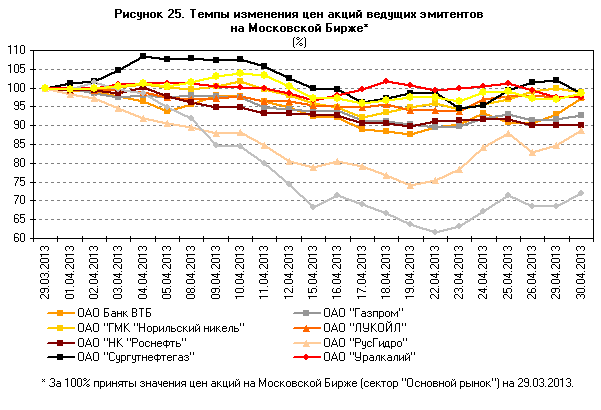

Рис. 2.15. Пример изменения цен акций ведущих эмитентов на Московской бирже, %

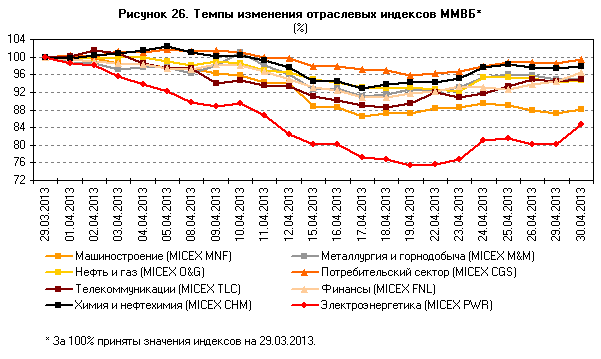

Рис. 2.16. Пример изменения отраслевых индексов ММВБ

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения.

1. Целевая переориентация РЦБ с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства.

2. Улучшение законодательства, а также жесткий контроль за его выполнением.

3. Повышение роли государства на фондовом рынке, для чего необходимо:

- создание государственной долгосрочной концепции и политики действий, окончательный выбор модели фондового рынка (в настоящее время преобладает ориентация на фондовый рынок США), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

- формирование эффективного надзора на рынке ценных бумаг и фондовом рынке.

4. Решение задач защиты инвестиций в ценные бумаги от потерь.

5. Опережающее создание депозитарной, клиринговой и агентской сетей для регистрации движения ценных бумаг в интересах эмитентов.

6. Реализация принципа открытости информации – через расширение объема публикаций о деятельности эмитентов ценных бумаг. Создание системы показателей для оценки РЦБ, введение признанной рейтинговой оценки компаний-эмитентов, а также развитие сети специализированных изданий, характеризующих отдельные отрасли как объекты инвестиций.

Табл. 1. Структура российского рынка капитала (на конец периода, млрд. руб.)

|

Сегмент |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

1. Банковские кредиты нефинансовым организациям и населению (задолженность) |

2675 |

3886 |

5453 |

8031 |

12287 |

16527 |

16115 |

18148 |

23266 |

27387 |

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

- нефинансовым организациям |

2426 |

3348 |

4397 |

6148 |

9316 |

12510 |

12542 |

14063 |

17715 |

19823 |

|

- физическим лицам |

249 |

538 |

1056 |

1883 |

2971 |

4017 |

3574 |

4085 |

5551 |

7564 |

|

2. Негосударственные ценные бумаги (объем в обращении) |

7123 |

8459 |

15939 |

28784 |

37111 |

16748 |

29486 |

37434 |

33759 |

34052 |

|

2.1. Банковские долговые ценные бумаги, кроме облигаций (объем выпущенных) |

616 |

609 |

676 |

840 |

856 |

772 |

769 |

811 |

866 |

1325 |

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

- депозитные сертификаты |

148 |

99 |

55 |

33 |

30 |

12 |

19 |

15 |

13 |

11 |

|

- сберегательные сертификаты |

2 |

4 |

7 |

16 |

21 |

16 |

14 |

12 |

10 |

192 |

|

- векселя и банковские акцепты |

466 |

506 |

615 |

790 |

806 |

743 |

735 |

783 |

843 |

1121 |

|

2.2. Капитализация рынка акций |

5807 |

6867 |

13549 |

25315 |

32617 |

11017 |

23091 |

30189 |

25708 |

24051 |

|

2.3. Корпоративные облигации, обращающиеся на внутреннем рынке |

160 |

263 |

481 |

906 |

1272 |

1815 |

2569 |

2965 |

3437 |

4057 |

|

2.4. Корпоративные еврооблигации |

378 |

628 |

1167 |

1663 |

2315 |

3049 |

3006 |

3416 |

3716 |

4587 |

|

- в млрд. долл. США |

12,8 |

22,6 |

40,5 |

63,1 |

94,3 |

103,8 |

99,4 |

112,1 |

115,4 |

148,9 |

|

2.5. Небанковские векселя резидентов (кроме госорганов), учтенные банками |

163 |

91 |

65 |

61 |

51 |

94 |

52 |

53 |

33 |

33 |

|

3. Государственные ценные бумаги (объем в обращении, по номиналу) |

1692 |

1894 |

2020 |

2051 |

2092 |

2330 |

2743 |

3491 |

4209 |

4622 |

|

3.1. Государственные (федеральные) облигации в рублях (ГКО-ОФЗ, ОВОЗ) |

315 |

558 |

722 |

876 |

1047 |

1144 |

1470 |

2054 |

2893 |

3200 |

|

3.2. Государственные (федеральные) валютные облигации |

1267 |

1179 |

1111 |

969 |

812 |

867 |

847 |

982 |

940 |

1076 |

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

- еврооблигации РФ, млрд. долл. США |

35,7 |

35,3 |

31,5 |

31,9 |

28,6 |

27,7 |

26,2 |

30,5 |

29,2 |

34,9 |

|

- ОВГВЗ и ОГВЗ, млрд. долл. США |

7,3 |

7,1 |

7,1 |

4,9 |

4,5 |

1,8 |

1,8 |

1,8 |

0,02 |

0,01 |

|

3.3. Облигации субъектов РФ и муниципальных образований в рублях и в иностранной валюте |

111 |

158 |

187 |

207 |

233 |

318 |

426 |

454 |

375 |

346 |

|

Всего по рынку капитала |

11490 |

14239 |

23412 |

38865 |

51490 |

35604 |

48344 |

59072 |

61234 |

66061 |

|

Справочно: |

||||||||||

|

Номинальный ВВП |

13208 |

17027 |

21610 |

26917 |

33248 |

41277 |

38807 |

45173 |

54586 |

61028 2 |

|

Отношение объема рынка капитала к ВВП, % |

87 |

84 |

108 |

144 |

155 |

86 |

125 |

131 |

112 |

108 |

Таблица 2. Публичные размещения акций, состоявшиеся в 2011-12 гг.

|

Эмитент |

Дата окончания размещения |

Объем привлеченных средств, млн. долл. США |

Биржа |

Тип размещения |

|

ОАО «Группа ГМС» |

9.02.2011 |

360,5 |

Лондонская фондовая биржа |

Первичное |

|

ОАО Банк ВТБ |

14.02.2011 |

3268,0 |

ФБ ММВБ, РТС, Лондонская фондовая биржа |

Вторичное |

|

Представительство компании WorldwidePapa's в г. Санкт-Петербург |

15.02.2011 |

19,6 |

Франкфуртская фондовая биржа |

Первичное |

|

ОАО «Синергия» |

4.03.2011 |

297,0 |

ФБ ММВБ, РТС |

Вторичное |

|

Alliance Oil Company Ltd |

22.03.2011 |

185,0 |

Фондовая биржа OMX Nordic |

Вторичное |

|

ОАО «Группа «Русагро» |

8.04.2011 |

330,0 |

Лондонская фондовая биржа |

Первичное |

|

ОАО «Армада» |

14.04.2011 |

31,2 |

ФБ ММВБ, РТС |

Вторичное |

|

Группа команий «Эталон» |

15.04.2011 |

575,0 |

Лондонская фондовая биржа |

Первичное |

|

ОАО «Номос Банк» |

18.04.2011 |

718,0 |

ФБ ММВБ, РТС, Лондонская фондовая биржа |

Первичное |

|

ОАО «Мечел» |

20.04.2011 |

528,0 |

ФБ ММВБ, РТС, Нью-Йоркская фондовая биржа |

Вторичное |

|

Mail.Ru Group |

27.04.2011 |

450,6 |

Лондонская фондовая биржа |

Вторичное |

|

Яндекс |

23.05.2011 |

1435,0 |

Фондовая биржа Nasdaq |

Первичное |

|

ОАО «Дикси» |

15.06.2011 |

543,1 |

РТС |

Вторичное |

|

Global Ports Investments |

23.06.2011 |

588,0 |

Лондонская фондовая биржа |

Первичное |

|

ОАО «ФосАгро» |

13.07.2011 |

538,0 |

Лондонская фондовая биржа |

Первичное |

|

ОАО «Платформа Ютинет.ру» |

19.07.2011 |

13,9 |

ФБ ММВБ |

Первичное |

|

ОАО «Полиметалл» (Polymetal International Plc.) |

27.10.2011 |

785,0 |

Лондонская фондовая биржа |

Первичное |

|

ОАО «Магнит» |

12.12.2011 |

571,0 |

ФБ ММВБ |

Вторичное |

|

Итого |

2011 г. |

11236,8 |

|

|

|

RusPetroPlc |

20.01.2012 |

250,0 |

Лондонская фондовая биржа |

Первичное |

|

ОАО «АбрауДюрсо» |

11.04.2012 |

0,5 |

ММВБ-РТС |

Первичное |

|

ОАО «Полюс Золото» |

11.05.2012 |

635,5 |

Лондонская фондовая биржа |

Вторичное |

|

ОАО «РБК» |

18.06.2012 |

28,5 |

ММВБ-РТС |

Вторичное |

|

Globaltrans |

17.07.2012 |

469,8 |

Лондонская фондовая биржа |

Вторичное |

|

ОАО «Сбербанк России» |

19.09.2012 |

5207,5 |

Лондонская фондовая биржа, Московская Биржа |

Вторичное |

|

ОАО «Компания «М. Видео» |

20.09.2012 |

146,2 |

Московская Биржа |

Вторичное |

|

Mail.ru Group |

25.09.2012 |

408,0 |

Лондонская фондовая биржа |

Вторичное |

|

MD Medical Group |

15.10.2012 |

310,8 |

Лондонская фондовая биржа |

Первичное |

|

Globaltrans |

16.10.2012 |

200,0 |

Лондонская фондовая биржа |

Вторичное |

|

ОАО «МегаФон» |

27.11.2012 |

1859,6 |

Лондонская фондовая биржа, Московская Биржа |

Первичное |

|

Итого |

2012 г. |

9516,3 |

|

|