Teoria

.pdf44.Оборотные активы: сущность, источники финансирования, виды.

Оборотные активы - совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственнокоммерческого цикла.

Классификация:

По видам: запасы, ден средства, дебиторка По степени ликвидности:

1)абсолютно ликвидные;

2)высоколиквидные;

3)среднеликвидные;

4)слаболикивдные;

5)неликвидные.

По характеру участия в операционном процессе:

1)оборотные активы, обслуживающие производственный цикл;

2)оборотные активы, обслуживающие финансовый цикл.

По периоду функционирования оборотных активов

1)постоянная часть (необходима для нормального функционир);

2)переменная часть (сезонность)

По характеру финансовых источников формирования:

1)валовые оборотные активы (2 раздел баланса)

ОА= 2, ОК= 3+4+5-2, следовательно ОА образованы за счет оборотн кап

2)чистые оборотные активы (за счет долгосрочных источников и СК) ЧОА=2-5, т.е. стабильные источники ЧОК=3+4-1

ЧОК мало когда равен ЧОА.

Для равенства ЧОАктив и ЧОКап необходимо:

-краткосрочные – источник только ОбА

-СК – источник распределен между ВнОб и ОбА

-долгосрочныеисточник отсутствует или распределяется между ВнОб и ОбА 3)собственные ОбА, нельзя посчитать по чужому балансу СОА=2-5-4. 4 разделкогда мы знаем, что часть поучаствовала в финансировании 2 СОК=3-1. Часть капитала, которая осталась после финансирования 2.

Те же критерии равенства, что и для ЧОА и ЧОК.

Недостаток- в законе ЧОА это то же самое, что и СОА, т.к. долгосрочные источники направлены на ОбА, а это неправильно!

По структуре элементов.

Структура ОбА определяется отраслевой принадлежностью. Предприятия сферы обращения имеют высокий удельный вес товарных запасов. У финансовых корпораций обычно наблюдается значительная сумма денежных средств и ценных бумаг.

45.Оборачиваемость активов и ее воздействие на финансовые результаты.

Оборачиваемость активов – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов.

Коэффициент оборачиваемости активов – отношение выручки от реализации продукции ко всему итогу актива баланса. Данный показатель характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Рост коэффициента в динамике свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию.

Для оценки продолжительности одного оборота в днях рассчитывают показатель

– продолжительность одного оборота оборотных средств по формуле: Т=Активы/Выручка*365=365/Коэф оборачиваемости

Длительность нахождения средств в обороте предприятия определяется совокупным влиянием ряда факторов внешнего и внутреннего характера. Внешние: сфера деятельности компании (производственная, снабженческо-сбытовая, посредническая и др.), отраслевая принадлежность, размеры предприятия. Внутренние: ценовая политика предприятия, формирование структуры активов, выбор методики оценки товарно-материальных запасов.

Показатель оборачиваемости активов напрямую связан с величиной выручки (из формулы). При неизменном объеме активов, но при их более эффективном использовании (задействование простаивающих мощностей, введение дополнительной рабочей смены, использование временно свободных ДС для инвестиций и т.д.) пропорционально коэффициенту оборачиваемости активов вырастет и выручка.

Связь прибыли и коэффициента оборачиваемости активов находится по формуле:

,

где NI’ – прирост прибыли (в %), K’ – прирост коэф. оборачиваемости (в %), Ai – активы в i периоде.

46.Циклы оборота средств организации, пути оптимизации длительности производственного, операционного и финансового циклов.

Операционный цикл - период оборота текущих активов с момента закупки сырья и до получения денег за реализованную продукцию.

Операц= произв+деб=фин+кр

Производственный цикл – период оборота материалов, используемых в процессе производства (сырья и материалов, незавершенного производства, готовой продукции).

Производ=ГП+НЗП+Зап,

Финансовый цикл - период оборота денежных средств между оплатой сырья и материалов (поставщикам) и получением денег за реализованную продукцию (от покупателей).

Фин= произв+ДебЗ-КрЗ Компании необходимо стремиться к сокращению операц и фин циклов. В

результате ДС, которые вложены в производство, будут быстрее проходить все его стадии и больше оборотов смогут совершить. В итоге компания будет иметь в распоряжении свободные деньги, которые она может направить на расширение производства, его усовершенствование или другие цели.

Очевидно, что пути сокращения финансового цикла связанны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.

Сокращение операционного и финансового циклов – положительная тенденция управления капиталом, которая может произойти в результате:

сокращения времени производственного процесса (периода хранения МПЗ);

рационального снижения длительности изготовления ГП и периода его хранения на складе;

использования прогрессивных форм материально-технического снабжения;

ускорения оборачиваемости дебиторской задолженности;

замедления оборачиваемости кредиторской задолженности.

При грамотном управлении финансовым циклом можно существенно повлиять на потребности предприятия в оборотных средствах и скорость их оборота, что не только скажется на эффективности бизнеса, но и на потребности компании в рабочем капитале.

47.Принципиальные подходы к формированию оборотных активов.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных средств предприятия – консервативный, умеренный и агрессивный.

Консервативный подход: завышенная сумма ОбА (много запасов), создание высоких размеров резервов запасов для страхования от рисков, минимальный риск и минимальная рентабельность. Подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов, т.е. на оборачиваемость и уровень рентабельности.

Умеренный подход: обеспечение полного удовлетворения текущей потребности во всех видах оборотных средств и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход: нет запасов, все по предоплате, небольшая сумма ОбА, высокие оборачиваемость, рентабельность, риск, нет резервов. При отсутствии сбоев в ходе операционной деятельности такой подход обеспечивает наиболее эффективный уровень использования ОбА, однако, любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным потерям из-за сокращения объема производства и реализации продукции.

48.Эффективное управление запасами как фактор роста прибыли.

Политика управления запасами - часть политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры товарных запасов, минимизации затрат по их обслуживанию и эффективном контроле за их движением.

Этапы управления запасами:

1.Анализ запасов товарно-материальных ценностей в предшествующем периоде.

2.Определение целей формирования запасов.

3.Оптимизация размера основных групп текущих запасов.

4.Построение эффективных систем контроля за движением запасов на предприятии.

Модель оптимальной величины заказа (EOQ) - способ расчета оптимального уровня заказа, который дает минимальную годовую стоимость хранения запасов и стоимость выполнения заказа при заданном объеме производства. При этом закупочную стоимость товара не включают в общий показатель, потому что она не влияет на объем заказа.

Условия и предпосылки модели EOQ:

1.Все расчеты относятся только к одному виду сырья.

2.Известны нормы годового потребления.

3.Потребление равномерно распределен по всему бюджетному периоду, поэтому уровень потребления стабилен.

4.Время исполнения заказов постоянно и однозначно определено (т.е. не меняется).

5.Заказ на новую поставку делается 1 раз в каждом цикле, величина заказа постоянна, каждый заказ поступает единой поставкой.

6.Количественные скидки не действуют.

7.Отсутствие запасов недопустимо.

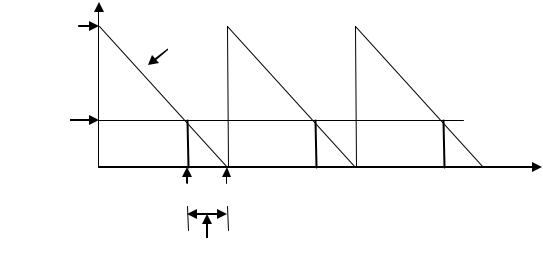

Q |

Темпы |

|

потребления |

|

|

Точка возобновления заказа

Сделать |

Получить |

Время |

|

Срок исполнения заказа

Оптимальный объем заказа — это компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается. На рис. 8.4 показаны два крайних случая: когда объем заказа относительно невелик (верхний рисунок) и когда если объем заказа большой (нижний рисунок).

49.Затраты, связанные с запасами. Построение модели оптимального размера партии поставки.

Затраты, связанные с запасами, делятся на две группы: затраты на формирование запасов - это затраты, которые возникли к моменту, когда запасы сформированы, и затраты на содержание запасов - это затраты, которые возникают от момента, когда запасы сформированы, до момента, когда запасы будут использованы, т.е. прекратят свое существование.

Модель оптимальной величины заказа (EOQ) или модель Уилсона - способ расчета оптимального уровня заказа, который дает минимальную годовую стоимость хранения запасов и стоимость выполнения заказа при заданном объеме производства. При этом закупочную стоимость товара не включают в общий показатель, потому что она не влияет на объем заказа.

Условия и предпосылки модели EOQ:

1.Все расчеты относятся только к одному виду сырья.

2.Известны нормы годового потребления.

3.Потребление равномерно распределен по всему бюджетному периоду, поэтому уровень потребления стабилен.

4.Время исполнения заказов постоянно и однозначно определено (т.е. не меняется).

5.Заказ на новую поставку делается 1 раз в каждом цикле, величина заказа постоянна, каждый заказ поступает единой поставкой.

6.Количественные скидки не действуют.

7.Отсутствие запасов недопустимо.

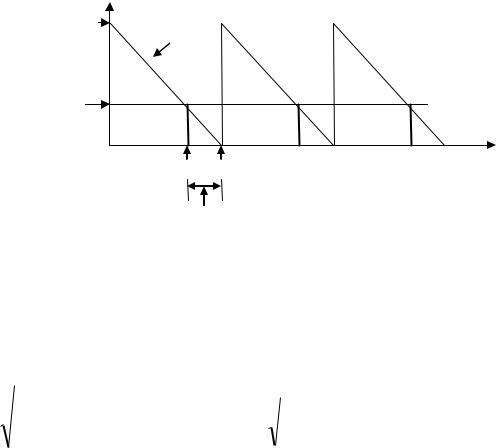

Q Темпы

потребления |

|

|

Точка возобновления заказа |

|

|

Сделать |

Получить |

Время |

|

Срок исполнения заказа

Оптимальный объем заказа — это компромисс между стоимостью хранения и

стоимостью выполнения заказа: с изменением объема заказа один вид расходов |

||||||||||||||

возрастает, а второй уменьшается. |

|

|

TCпериода FCпериода VCпериода |

|||||||||||

FCпериода K AFC |

|

Q |

|

|

||||||||||

VCпериода |

AVC |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 AFC V |

|

|

|

|

|

|

|

|

EOQ |

|

||

EOQ |

или EOQ |

|

|

2 AFC V |

|

ав. |

|

p |

||||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|||||||||||

|

|

AVC% p |

|

|

|

|

|

|

K |

|

||||

|

|

|

|

|

|

AVC |

|

2 |

||||||

|

|

|

|

|

|

|

|

|

|

|||||

50.Уровень дебиторской задолженности и факторы его определяющие

Дебиторская задолженность для юристов – сумма задолженности других лиц в отношении организации

Дебиторская задолженность для бухгалтеров – часть стоимости имущества, которая должна превратиться в течение года в денежные средства.

Дебиторская задолженность для финансистов – отложенные к получению финансовые ресурсы (т.е. выручка). Финансовые ресурсы - совокупность доходов и поступлений из вне.

Дебиторская задолженность в балансе с НДС!

Виды: нормальная, просроченная, безнадежная (более 90 дней) + досудеебные взыскания, итого 120 дней.

На уровень дебиторской задолженности влияют следующие факторы:

•оценка и классификация клиентов в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и условий оплаты;

•контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

•анализ и планирование денежных потоков с учетом коэффициентов инкассации.

51.Управление дебиторской задолженностью в организации. Дебиторская задолженность для юристов – сумма задолженности других лиц в отношении организации

Дебиторская задолженность для бухгалтеров – часть стоимости имущества, которая должна превратиться в течение года в денежные средства.

Дебиторская задолженность для финансистов – отложенные к получению финансовые ресурсы (т.е. выручка). Финансовые ресурсы - совокупность доходов и поступлений из вне.

Дебиторская задолженность в балансе с НДС!

Виды: нормальная, просроченная, безнадежная (более 90 дней) + досудеебные взыскания, итого 120 дней.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотным капиталом и маркетинговой политики организации, заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Этапы политики управления дебиторской задолженностью:

1. Анализ дебиторской задолженности, сложившейся в предыдущем периоде

доля оборотных активов в дебиторской задолженности. Рост показателя оправдан, если выручка растет опережающими темпами, чем дебиторская задолженность.

рентабельность дебиторской задолженности

коэффициент качества = ДЗ ненорм / ДЗ. Чем больше, тем хуже.

2.Контроль дебиторской задолженности.

Коэфф. инкассации = выручка по оплате / выручка по отгрузке. Какой % продаж в периоде оплачен в этом же периоде. Среднеамериканское значение 75%,в России – меньше. Показатель может быть больше 1, если есть авансы.

На основании коэфф инкассации считаем: CFin+ = К инкасс*TRпо отгрузке

3.Формирование системы скидок за ускорение инкассации дебиторской задолженности

4.Определение суммы капитала, авансируемого в дебиторскую задолженность

5.Оценка эффективности формирования дебиторской задолженности

Основные меры по управлению дебиторской задолженностью:

1.Анализ дебиторской задолженности предприятия в предшествующем периоде.

2.Формирование типов кредитной политики по отношению к покупателям продукции.

3.Определение условий предоставления кредита при продаже товаров, его срока и системы скидок.

4.Определение гарантий, под которые предоставляется кредит.

5.Оценка относительных издержек торгового кредита.

6.Определение надежности покупателя на основе количественных и качественных методов анализа кредита.

7.Решение о предоставлении кредита.

8.Определение политики сбора дебиторской задолженности.

9.Построение системы контроля за движением и своевременной инкассацией дебиторской задолженности.

52.Порядок определения размера скидок на реализуемую продукцию, оценка их эффективности.

С целью максимизации притока денежных средств предприятию следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Предложение скидок оправдано в трех основных ситуациях:

1)если снижение цены приводит к расширению продаж, а товар высокоэластичен и имеет достаточно высокую долю постоянных затрат;

2)если система скидок интенсифицирует приток денежных средств в условиях дефицита на предприятии;

3)система скидок за ускорение оплаты более эффективна, чем система штрафных

санкций за просроченную оплату.

Одной из мер по ускорению инкассации дебиторской задолженности является

предоставление скидки при досрочной оплате товара.

При изменении системы скидок необходимо посчитать эффект от изменения. Для этого следует посчитать эффект от изменений всех факторов:

- потеря от скидки (стало-было): по формуле: выручка*скидка*срок в течение которого скидка/срок общий. Например: 3/10 brt 60, тогда потеря от скидки = выручка*0,03*10/60. Отрицательный фактор!

-изменение капитала, авансируемого в деб. зад. (стало-было) по формуле: (выручка*(1-ROS)*срок инкассации)/365. Это сокращение потребности в кредите, а значит Положительный фактор.

-дополнительная прибыль от роста объема продаж: (выручка стала-выручка была)*ROS. Положительный фактор!

-Безнадежные долги в ценах реализации. Потери по безн. долгам стали-потери по безнад. долгам были. По формуле: выручка*коэфф. безнад.долгов. Отрицательный фактор!

Далее считается эффект от изменения условий продаж: Положительные факторы – отрицательные факторы. Если эффект положительный, то скидка выгодна, если отрицательный, то нет.

53.Кредитная политика организации, ее влияние на величину оборотных активов.

Кредитная политика – часть политики управления дебиторской задолженностью. Это ответ на вопрос: «Кому дать, а не у кого взять».

Этапы формирования кредитной политики:

1) Определение принципов кредитной политики по отношению к клиентам. На этом этапе определяется, какой тип кредитной политики следует избрать предприятию:

Жесткий (консервативный) тип – направлен на минимизацию кредитного

риска.

Умеренный тип – ориентируется на средний уровень кредитного риска при продаже товаров с отсрочкой платежа.

Гибкий (либеральный, мягкий) тип – направлен на максимизацию дополнительной прибыли за счет расширения продаж в кредит, не считаясь с высоким уровнем риска по этим операциям.

2) Формирование системы кредитных условий (срок предоставления, размер кредита, стоимость кредита, система штрафных санкций за просрочку, исполнение обязательств по кредиту.)

3)Формирование стандартов оценки показателей кредитоспособности и дифференциация условий предоставления кредита.

4)Формирование процедуры инкассации дебиторской задолженности.

5)Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности.

Принятие решений о предоставлении кредитов должно сопровождаться страхованием от возможных рисков.

В кредитную политику включается расчет показателей:

-срок предоставления кредита;

-стандарты кредитоспособности;

-политика сбора платежей;

-скидки за оплату в более ранние сроки.