8.5. Оценка экономической эффективности инвестиционного проекта

Для

оценки экономической эффективности

капитальных вложений применяется

коэффициент общей эффективности

капитальных вложений

.

.

На уровне национальной экономики определяется:

,

,

где

- прирост национального дохода.

- прирост национального дохода.

–объем капитальных

вложений, направленных на прирост

национального дохода.

–объем капитальных

вложений, направленных на прирост

национального дохода.

На уровне предприятия:

,

,

где

– прирост прибыли;

– прирост прибыли;

–объем капитальных

вложений, направленных на прирост

прибыли.

–объем капитальных

вложений, направленных на прирост

прибыли.

По вновь создаваемым предприятиям и объектам этот показатель определяется:

,

,

где

–

общий объем производства товарной

продукции в отпускных ценах предприятия;

–

общий объем производства товарной

продукции в отпускных ценах предприятия;

–себестоимость

общего объема производства товарной

продукции;

–себестоимость

общего объема производства товарной

продукции;

–общий объем

капитальных вложений.

–общий объем

капитальных вложений.

По

этому показателю капитальные вложения

являются эффективными, если полученное

значение коэффициента общей эффективности

капитальных вложений больше величины

нормативного коэффициента эффективности

капитальных вложений

.

.

В том случае, когда в расчетах учитывается влияние фактора времени, то используются показатели: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД), срок окупаемости. Фактор времени в расчетах экономической эффективности определяется для учета разновременного характера реализуемых мероприятий. Необходимость его учета связана с тем, что реализация крупных проектов требует длительного периода времени, в течение которого действует инфляция, вложенные средства не дают отдачи, изменяются первоначальные условия проектирования, цены на сырье и материалы, готовую продукцию.

Для того чтобы соизмерить разновременные затраты, их величины приводятся к единому моменту времени, т.е. времени начала реализации проекта, путем расчета коэффициента дисконтирования (приведения) по формуле:

,

,

где t – номер шага расчета: месяц, квартал, год.

Значение t может изменяться в пределах:

,

,

где T – горизонт расчета или последний период времени, на который проводится оценка эффективности проекта; E – постоянная во времени для каждого расчета норма дисконта.

Если норма дисконта изменяется во времени, то коэффициент дисконтирования определяется по формуле:

,

,

где Еt – переменная норма дисконта.

С учетом коэффициента дисконтирования проводится расчет приведенных капитальных вложений Кпр., т.е. таких, стоимость которых определяется на момент начала реализации проекта:

,

,

где t – шаг расчета или период времени, на который проводится расчет; Кt – капитальные вложения на t-м шаге расчета или в t-й период времени.

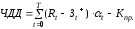

Чистый дисконтированный доход (ЧДД) или интегральный эффект определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами:

,

,

где Rt – результаты, достигаемые на t-ом шаге расчета; Зt – затраты, осуществляемые на t-ом шаге расчета.

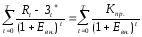

На практике может использоваться модифицированная формула определения чистого дисконтированного дохода. При ее расчете из состава затрат Зt вычитается величина капитальных вложений и затраты без учета капитальных вложений обозначают Зt+. Эта формула имеет вид:

.

.

Проект считается эффективным, если величина чистого дисконтированного дохода положительна. Если сравнивается несколько проектов, то оптимальным является тот, у которого величина чистого дисконтированного дохода положительна и максимальна.

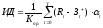

Индекс доходности ИД представляет собой отношение суммы приведенных эффектов к величине капитальных вложений:

.

.

При его определении используются те же элементы, что и в модифицированной формуле чистого дисконтированного дохода, при этом, если чистый дисконтированный доход положителен, то величина индекса доходности больше 1. Проект считается эффективным, если значение индекса доходности больше 1.

Внутренняя норма доходности Евн. представляет ту норму дисконта, при которой величина приведенных эффектов равна величине приведенных капитальных вложений. Она определяется в процессе решения следующего уравнения:

,

,

где Евн. – внутренняя норма доходности.

Если ее значение больше или равно требуемой инвестором нормы дохода на вложенный капитал, то с его точки зрения, вложение средств в данный проект является эффективным.

Срок окупаемости представляет собой минимальный временный интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается положительным, т.е. это то время, за которое результаты, получаемые от реализации проекта перекрывают величину вложенных средств в него.