Инвестиции-практикум

.pdfМинистерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования «Алтайский государственный технический университет им. И.И. Ползунова»

Т.Н. ЯРЫШЕВА

Практикум по дисциплине «Инвестиции» для студентов экономических специальностей

Барнаул, 2011

|

СОДЕРЖАНИЕ |

|

1 |

Анализ структуры инвестиционного капитала и источников |

3 |

формирования инвестиционных ресурсов |

|

|

2 |

Составление денежных потоков инвестиционного проекта |

6 |

3 |

Анализ коммерческой эффективности инвестиционного проекта |

11 |

4 |

Расчет показателей экономической эффективности инвестиций |

14 |

5 |

Оценка стоимости капитала инвестиционного проекта |

31 |

6 |

Создание финансовой модели действующего предприятия |

43 |

ТЕМЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ

1 АНАЛИЗ СТРУКТУРЫ ИНВЕСТИЦИОННОГО КАПИТАЛА И ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННЫХ РЕСУРСОВ

Финансирование инвестиций представляет собой расходование денежных средств на осуществление инвестиционной деятельности.

Источники финансирования инвестиций – фонды и потоки денежных средств, которые позволяют реализовать инвестиционный процесс.

Необходимо разграничивать источники и методы финансирования инвестиций. Методы финансирования представляют собой способы, благодаря которым образуются источники финансирования и реализуются инвестиционные проекты (например, эмиссионный доход – источник инвестиций, акционирование предприятия – метод, позволяющий осуществлять эмиссию акций и формировать эмиссионный доход).

Совокупность источников финансирования инвестиций на макроуровне образует общенациональный фонд, включающий внутренние и внешние источники.

Инвестиционная деятельность предприятия может осуществляться за счет следующих источников финансирования:

•собственные финансовые ресурсы и внутрихозяйственные резервы

(чистая прибыль, суммы накопленных амортизационных отчислений, страховые суммы, денежные накопления);

•заемные финансовые средства (облигационные займы, банковские и бюджетные кредиты);

•привлеченные финансовые средства (средства, получаемые от продажи акций, паевые и иные взносов граждан и юридических лиц, благотворительные взносы, средства, выделяемые холдинговыми компаниями и финансовопромышленными группами на безвозмездной основе);

•средства внебюджетных фондов;

•средства государственного бюджета;

•средства иностранных инвесторов.

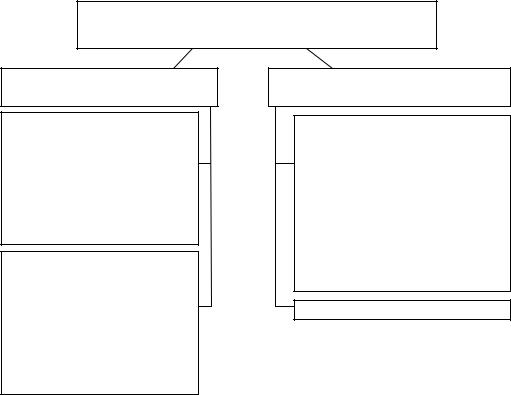

Общенациональный фонд финансирования инвестиционной деятельности

Внутренние источники инвестиций

Централизованные

ассигнования

-государственные бюджетные средства

-муниципальные бюджетные средства

-внебюджетные средства

Децентрализованные ассигнования:

-накопления коммерческих организаций

-накопления

некоммерческих

организаций

-накопления граждан

Внешние источники инвестиций

Иностранные инвестиции

-вложения международных организаций

-вложения государств, имеющих иностранную собственность или арендующих недвижимость за границей

-частные вложения нерезидентов (юр. и физ. лиц)

Репатриируемые капиталы

Задачи:

1 Продолжительность капитальных вложений в создание нового производства (новой технологической линии) составляет 3 года с распределением по годам 50%, 25%, 25%. Необходимые объемы капитальных вложений в здания, сооружения и оборудование соответственно равны (тыс. руб.): 6,750; 6,480; 45,900. Общий объем вложений в оборотные средства составляет 2,160 тыс. рублей.

Определить общий объем прямых капитальных вложений и его распределение по годам и структурным составляющим с учетом следующих соотношений между составляющими капитальных вложений:

o затраты на приспособления и оснастку составляют, соответственно, 18% и 12% от затрат на оборудование;

o затраты на транспортные средства составляют 15% от суммы затрат на сооружения и оборудование;

o затраты на приобретение технологии равны половине затрат на оборудование.

Расчеты представить в табличной форме.

2 Предприятие имеет инвестиционную потребность в $2,000,000 и располагает двумя альтернативами финансирования - выпуск обыкновенных акций и получение банковского кредита. Инвестиционный проект вне зависимости от источника финансирования приносит доход $8,500,000, себестоимость продукции (без процентных платежей) составляет $5,600,000. Плата за использование финансовых ресурсов составляет 20%. Рассчитать чистую прибыль двух альтернативных вариантов финансирования инвестиций и выбрать наиболее предпочтительный вариант финансирования проекта. Сделать вводы.

Изменится ли ваше решение, если расходы по обслуживанию различных финансовых альтернатив составит 15% при использовании акционерного капитала и 18% при использовании кредитных ресурсов.

3 Предприятию для реализации инвестиционного проекта необходимо 2500 тыс. руб. Срок реализации проекта 2 года. Ожидаемая прогнозируемая отдача от проекта составляет 3200 тыс. руб. и 5500 тыс. руб. за первый и второй год соответственно. Постоянные затраты составляют 1150 тыс. руб. в год. Переменные затраты: 240 тыс. руб. и 320 тыс. руб. за первый и второй год соответственно. На сегодняшний день предприятие в качестве источников финансирования проекта рассматривает: а) выпуск обыкновенных акций; б) выпуск облигаций; в) получение банковского кредита; г) привлечение средств частного инвестора. Плата за использование финансовых ресурсов составляет по вариантам финансирования: а) 17%; б) 20%; в) 25%; г) 18%. Затраты на эмиссию ценных бумаг составляют 5% от суммы выпуска.

Рассчитать чистую прибыль от реализации проекта по итогам двух лет при использовании различных вариантов финансирования инвестиций и выбрать наиболее предпочтительный вариант финансирования проекта.

2 СОСТАВЛЕНИЕ ДЕНЕЖНЫХ ПОТОКОВ НВЕСТИЦИОННОГО ПРОЕКТА

Самым важным этапом в анализе инвестиционного проекта является оценка прогнозируемого денежного потока, состоящего из двух элементов: оттоков (требуемых инвестиций) и притоков (поступления денежных средств за вычетом текущих расходов).

Все денежные потоки разбиваются по трем видам деятельности:

операционная, инвестиционная, финансовая.

Они различаются структурой доходов и затрат (притоком и оттоком). Разность между притоком и оттоком денежных средств от всех видов деятельности (на каждом этапе проекта) называется сальдо реальных денег b(t).

Поток реальных денег от инвестиционной деятельности включает затраты и поступления от вложений в основной капитал и прироста стоимости оборотных средств (затраты – это отрицательный денежный поток, приток – это положительный денежный поток).

Поток реальных денег от операционной деятельности учитывает проектируемый чистый доход и амортизацию. Проектируемый чистый доход равен сумме выручки от реализации конечной продукции и прочих доходов (за вычетом включаемых в цену налогов и сборов) и амортизации активной и пассивной части основных средств, постоянных и переменных издержек производства, процентов по кредитам:

ЧДпроект = В + ВНРД + Дпр − Н −Сб + Аакт + Апасс − Sпост − Sперем −%кредит

Раздельный учет амортизации по активной и пассивной частям основных средств связан с необходимостью расчета чистой ликвидационной стоимости объекта. Чистая ликвидационная стоимость объекта (чистый поток реальных денег на стадии ликвидации объекта) определяется на основании следующих данных:

Наименование |

|

Земля |

Здания и |

|

Машины, |

|

Всего |

|

|

|

|

т.п. |

|

оборудование |

|

||

|

|

|

|

|

|

|

|

|

Рыночная стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на |

|

|

|

|

|

|

|

|

приобретение (создание) |

|

|

|

|

|

|

|

|

(инвестиции) |

|

прогнозные данные |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Начисленная |

|

|

|

|

|

|

|

|

амортизация за весь |

|

|

|

|

|

|

|

|

период |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Балансовая стоимость на |

|

= Затраты на приобретение (создание) – |

|

|

||||

момент ликвидации |

|

Начисленная амортизация |

|

|

||||

|

|

|

|

|

|

|||

Затраты на ликвидацию |

|

прогнозные данные |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Доход от прироста |

|

|

нет |

|

|

нет |

|

|

стоимости капитала |

|

|

|

|

|

|||

|

Рыночная стоимость – Балансовая стоимость |

|

||||||

|

|

= (стр. 1) – (стр. 4) |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Доход (убыток) от |

|

нет |

|

|

|

|

|

|

ликвидации |

|

|

|

|

|

|

||

|

Рыночная |

стоимость – (Балансовая |

|

|

||||

|

|

стоимость + Затраты на ликвидацию) = |

|

|

||||

|

|

= (стр. 1) – (стр. 4 + стр. 5) |

|

|

||||

|

|

|

|

|

||||

Налог |

|

Доход от |

Доход от ликвидации |

|

||||

|

|

прироста |

объекта * Ставка налога |

|

||||

|

|

стоимости |

|

на прибыль |

|

|

||

|

|

капитала * |

|

|

|

|

|

|

|

|

Ставка налога |

|

|

|

|

|

|

|

|

на прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Чистая ликвидационная |

|

= Рыночная |

стоимость – Налог |

|

|

|||

стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Поток реальных |

|

денег от финансовой |

деятельности |

включает |

||||

собственный капитал, задолженность по краткосрочным и долгосрочным кредитам, выплату дивидендов.

Если проектом предусмотрены реинвестиции свободных денежных средств, то возникает необходимость определения сальдо накопленных реальных денег В(t):

T

B(t) = ∑b(t)

t =0

где b(t) – величина элемента денежного потока в период t. При оценке денежных потоков необходимо:

- учитывать распределение денежных потоков во времени, т.е. когда именно в течение отчетного периода (периода реализации инвестиционного проекта) происходит приток или отток средств;

- учитывать временную стоимость денег, т.е. для сопоставления разновременных значений денежного потока используется механизм дисконтирования, с помощью которого все значения денежного потока на разных этапах реализации инвестиционного проекта приводятся к определенному моменту, называемому моментом приведения (обычно это начало или конец базового этапа инвестиционного проекта, но это не является обязательным условием, и в качестве момента приведения может быть выбран любой этап, на который требуется оценить эффективность проекта).

Задание:

Наименование проекта:

Проект расширения – предназначенный для увеличения объема продаж. Отдел исследований и разработок компании провел экспертизу в микропроцессорной технологии, чтобы разработать маленький компьютер предназначенный для контроля за домашними приборами. Однажды запрограммированный, этот компьютер автоматически должен контролировать системы отопления и кондиционирования, систему безопасности, водонагреватели и даже маленькие электроприборы типа кофеварки. Увеличивая эффективность использования электроэнергии в доме, компьютер мог бы сэкономить достаточно, чтобы в течение нескольких лет окупить затраты на него. Разработки были доведены до стадии, при которой нужно

принять решение о том, запускать или нет изобретение в производство.

Отдел маркетинга планирует целевые продажи этого компьютера владельцам домов с отоплением и кондиционированием. Первоначальный годовой объем продаж составит 20 тыс. шт. по цене 2 тыс. руб. каждый, т.е. выручка за первый год реализации проекта оценивается в 40 млн. руб. В дальнейшем ожидается увеличение спроса на данную продукцию, а следовательно и увеличение объемов производства и реализации на 10% ежегодно. Цены планируется повышать на 7% ежегодно. При реализации данного проекта компании понадобятся дополнительные обрабатывающие мощности. И для этого компания подобрала готовое здание стоимостью 12 млн. руб., которое отвечает ее нуждам. Это здание следует купить и оплатить в течение первого года реализации проекта.

Необходимое оборудование также должно быть приобретено и установлено к концу первого года. Расходы на приобретение оборудования составят 8 млн. руб., включая транспортировку и установку. Проект также требует первоначального вложения в чистый оборотный капитал в размере 6 млн. руб. Эти первоначальные инвестиции в оборотный капитал также должны быть произведены в первый года проекта. Для увеличения в дальнейшем объема производства потребуются дополнительные капитальные вложения в объеме 2 млн. рублей в течение второго и третьего годов, а также вложения в оборотный капитал в размере 1,5 млн. рублей в течение второго года.

Оценочный срок проекта составляет 4 года. В конце этого периода здание, как ожидается, будет иметь рыночную стоимость 7,5 млн. руб., а балансовую стоимость – 10,74 млн. руб. Оборудование – соответственно 2 млн. руб. и 1,36 млн. руб.

Отдел производства компании оценил переменную заводскую себестоимость в 60% объема продаж и фиксированные накладные расходы в 5 млн. руб. в год.

Ставка налогообложения 20%, стоимость капитала – 18%. Финансирование проекта на 50% будет осуществляться за счет заемных

средств, предоставленных банком в виде ссуды на весь срок реализации проекта под 22%.

С учетом намечаемых капиталовложений компания планирует приток денежных средств в конце каждого года. Первые потоки денежных средств от производственной деятельности появятся со второго года реализации проекта.

Необходимо рассчитать чистый поток денежных средств от данного ,проекта.

Примерный перечень показателей и алгоритм расчета денежного потока проекта:

|

Показатели |

|

Периоды |

|||

|

|

|

|

|

|

|

|

|

1 |

2 |

… |

… |

n |

|

|

|

|

|

|

|

|

1. Инвестиционная деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

1.1 |

Стоимость основных средств |

|

|

|

|

|

|

|

|

|

|

|

|

1.2 |

Прирост оборотного капитала |

|

|

|

|

|

|

|

|

|

|

|

|

1.3 |

Сальдо реальных денег от инвестиционной |

|

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Операционная деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

2.1 |

Объем реализации |

|

|

|

|

|

|

|

|

|

|

|

|

2.2 |

Цена за единицу. |

|

|

|

|

|

|

|

|

|

|

|

|

2.3 |

Выручка от реализации |

|

|

|

|

|

|

|

|

|

|

|

|

2.4 |

Себестоимость продукции, |

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

2.4.1 Стоимость исходного сырья |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.4.2 Заработная плата производственного персонала |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.4.3 прочие затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.6 |

Постоянные издержки |

|

|

|

|

|

|

|

|

|

|

|

|

2.7 |

Амортизация основных средств |

|

|

|

|

|

|

|

|

|

|

|

|

2.8 |

Проценты по кредиту |

|

|

|

|

|

|

|

|

|

|

|

|

2.9 |

Всего операционные расходы |

|

|

|

|

|

|

|

|

|

|

|

|