4.3 Качество оценки: Коэффициент детерминации

Цель регрессионного анализа состоит в объяснении поведения зависимой переменной .

Пусть на основе выборочных наблюдений построено уравнение регрессии .

Значение

зависимой переменной

в каждом наблюдении можно разложить на

две составляющие

,

![]() ,

где

остаток

есть та часть зависимой переменной

,

которую невозможно объяснить с помощью

уравнения регрессии.

,

где

остаток

есть та часть зависимой переменной

,

которую невозможно объяснить с помощью

уравнения регрессии.

Разброс

значений зависимой переменной

характеризуется выборочной дисперсией

![]() .

Разложим

:

.

Разложим

:

![]()

Так

как

,

то

![]() .

.

Замечание. Такое разложение дисперсии верно лишь в том случае, когда константа а включена в уравенение регрессии.

Итак, дисперсия разложена на две части:

![]() –

часть,

которая объясняется регрессионным

уравнением,

–

часть,

которая объясняется регрессионным

уравнением,

![]() – необъясненная

часть.

– необъясненная

часть.

Разделим правую и левую часть равенства на :

![]() ,

,

TSS=ESS+RSS.

Получим

![]() .

.

Коэффициентом детерминации называется отношение

![]() ,

,

![]()

Коэффициентом

детерминации

![]() и характеризует долю дисперсии (вариации

или разброса) зависимой переменной,

объясненную с помощью уравнения

регрессии.

и характеризует долю дисперсии (вариации

или разброса) зависимой переменной,

объясненную с помощью уравнения

регрессии.

Максимальное

значение

![]() .

.

Это

происходит в случае, когда все точки

наблюдения лежат на регрессионной

прямой (подгонка точная), т.е.

![]() и остатки

и остатки

![]() для всех

.

для всех

.

Тогда

![]() .

Если

.

Если

![]() ,

то регрессия ничего не дает, т.е.

,

то регрессия ничего не дает, т.е.

![]() .

.

Это

значит, что переменная

не улучшает качества предсказания

по сравнению с горизонтальной прямой

![]() (рисунок 4.5).

(рисунок 4.5).

![]()

![]()

![]()

Рисунок 4.5

Чем

ближе к единице

,

тем лучше качество подгонки, т.е.

![]() более точно аппроксимирует

.

более точно аппроксимирует

.

Замечание. Вычисление корректно, если константа а включена в уравнение регрессии.

Напомню,

что выборочные дисперсии

![]() и

и

![]() :

:

![]() дисперсия

наблюдаемых значений

.

дисперсия

наблюдаемых значений

.

![]() дисперсия

расчетных значений

дисперсия

расчетных значений

![]() -

дисперсия остатков.

-

дисперсия остатков.

Пример 4.1 Изучается зависимость себестоимости единицы изделия (у, тыс. руб.) от величины выпуска продукции (х, тыс. шт.) по группам предприятий за отчетный период. Экономист обследовал n = 5 предприятий и получил следующие результаты (1-й и 2-й столбцы). Полагая, что между переменными х, у имеет место линейная зависимость, определим выборочное уравнение линейной регрессии. Заполним таблицу

Номер |

х |

у |

х2 |

х*у |

1 |

2 |

1.9 |

4 |

3.8 |

2 |

3 |

1.7 |

9 |

5.1 |

3 |

4 |

1.8 |

16 |

7.2 |

4 |

5 |

1.6 |

25 |

8.0 |

5 |

6 |

1.4 |

36 |

8.4 |

n = 5 |

|

|

|

|

Сред нее |

|

|

|

|

![]()

![]()

Уравнение

линейной регрессии имеет вид:

![]()

Найдем

остатки

![]() и коэффициент детерминации.

и коэффициент детерминации.

Решение: Заполним таблицу

Но мер |

х |

y |

y2 |

-0.11x |

|

|

|

|

|

|

1 |

2 |

1,9 |

3,61 |

1,90 |

0,00 |

0,22 |

0,22 |

0,0484 |

0.0484 |

0 |

2 |

3 |

1,7 |

2,89 |

1,79 |

-0,09 |

0,02 |

0,11 |

0,0004 |

0.0121 |

0.0081 |

3 |

4 |

1,8 |

3,24 |

1,68 |

0,12 |

0,12 |

0 |

0,0144 |

0 |

0.0144 |

4 |

5 |

1,6 |

2,56 |

1,57 |

0,03 |

-0,08 |

-0,11 |

0,0064 |

0.0121 |

0.0009 |

5 |

6 |

1,4 |

1,96 |

1,46 |

-0,06 |

-0,28 |

-0,22 |

0,0784 |

0.0484 |

0.0036 |

Сумма |

20 |

8,4 |

14,26 |

|

0 |

0 |

0 |

0,148 |

0.121 |

0.027 |

Сред ние |

|

|

|

|

|

|

|

0,0296=var(y) |

0.0242= var( ) |

0.0054=var( |

var(y)=![]() ;

var(

)=

;

var(

)=![]() ;

var(

)=

;

var(

)=![]()

Проверим: Var(y)=var( )+var( ); 0.0296=0.0242+0.0054

0.0296=0.0296,

отсюда

R2=![]()

Т.е. 81,7 % общей вариации себестоимости у зависит от выпуска продукции х. Наша модель не объясняет 18,3 % вариации себестоимости. Эта часть вариации объясняется факторами, не включенными в модель.

Пример

4.2.

Показать, что

![]() ,где

,где

![]() -

коэффициент корреляции между

-

коэффициент корреляции между

![]() и

.

и

.

Решение:

![]()

![]()

Тогда

![]()

Пример

4.3. Показать,

что в случае парной регрессии

,

![]()

Решение:

![]()

![]()

![]()

В

случае парной регрессии коэффициент

детерминации

![]() есть квадрат коэффициента переменных

и

.

есть квадрат коэффициента переменных

и

.

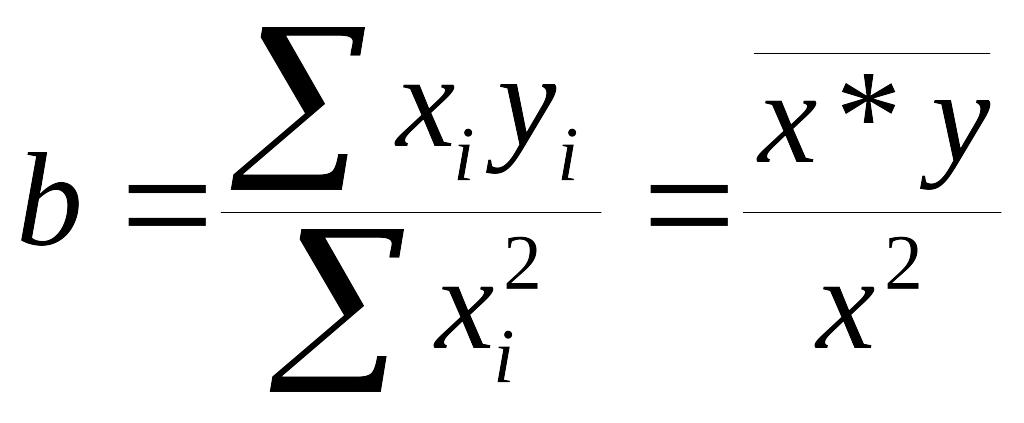

Пример

4.4 Показать,

что в модели регрессии без свободного

члена

![]() ,

оценка МНК для

есть

,

оценка МНК для

есть

![]()

Решение:

![]()

Выборочная

регрессия для данной модели

![]() .

.

Наблюдаемые

значения зависимой переменной связаны

с расчетными значениями уравнением

![]() .

.

Оценку найдем из минимизации величины

![]()

Найдем

![]()

Т.к.

![]()

Отсюда

Вычисление при отсутствии свободного члена некорректно.

Пример

4.5. Показать,

что в модели регрессии

![]()

Оценка

для

есть

![]()

Решение:

Выборочная

регрессия для заданной модели есть

![]() наблюдаемые значения зависимой переменной

связаны с расчетными значениями

уравнением

наблюдаемые значения зависимой переменной

связаны с расчетными значениями

уравнением

![]()

Оценку а найдем из минимизации величины

![]()

Найдем

![]()

Т.к.

![]()

Итак,

выборочная регрессия

![]() .

.

Контрольные вопросы:

1.Какой общий вид имеет модель парной линейной регрессии?

2.Перечислите основные причины существования случайного члена в модели парной линейной регрессии.

3.Какой метод используют для проведения регрессионного анализа?

4.В чем суть задачи регрессионного анализа?

5.Какое значение может принимать коэффициент детерминации и почему?