2.7.Управление собственным капиталом. Оценка состава и структуры собственного капитала.

Развитие компании прежде всего зависит от наличия и эффективности управления собственным капиталом. Необходимо проанализировать структуру собственного капитала, используя макет аналитической таблицы 3.13. Следует оценить качество собственного капитала. С этой целью рекомендуется посчитать долю нераспределённой прибыли в общей величине собственного капитала. Чем больше доля нераспределённой прибыли, тем выше качество собственного капитала.

Таблица 2.18. Анализ структуры и состава собственного капитала.

|

Показатели |

Прошлый год |

Отчетный год |

Абсолютное отклонение |

Темпы прироста, % | ||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|

| |

|

1. Уставный капитал |

890 |

0,0032% |

946 |

0,0022% |

56 |

6,292% |

|

2. Добавочный капитал |

27 053 609 |

97,3970% |

41 988 451 |

95,7162% |

14 934 842 |

55,205% |

|

3. Резервный капитал |

133 |

0,0005% |

133 |

0,0003% |

- |

0,000% |

|

4. Нераспределённая прибыль |

722 007 |

2,5993% |

1 878 134 |

4,2814% |

1 156 127 |

160,127% |

|

5. Прочие источники |

- |

0,0000% |

- |

0,0000% |

- |

0,000% |

|

.3. Всего капитала и резервов |

27 776 639 |

|

43 867 664 |

|

16 091 025 |

57,930% |

Как видно из таблицы, основную долю занимает добавочный капитал (по специфике самого акционерного общества). Но следует отметить прирост нераспределенной прибыли в абсолютном значении на 1 156 127 тыс. руб или на 160,127% - в относительном. Это говорит о том, что управление фирмой и ее акционерным капиталом – эффективно.

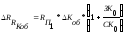

Развитие предприятия, прежде всего, зависит от наличия и эффективности управления собственным капиталом. Используя модель Дюпона и метод цепных подстановок, рекомендуется проанализировать изменение рентабельности собственного капитала, которые зависят от следующих факторов: рентабельность продаж, коэффициент оборачиваемости активов, структура капитала.

(16)

(16)

где Rск – рентабельность собственного капитала,

Пч – чистая прибыль,

СК – собственный капитал,

А – активы предприятия,

В – выручка,

ЗК – заемный капитал,

Rпр – рентабельность продаж (чистая),

Коб – коэффициент оборачиваемости всех активов предприятия.

Влияние

рентабельности продаж

определяется

по формуле:

определяется

по формуле:

(17)

(17)

где Rпр – изменение рентабельности продаж в сравнении с первым годом

0 – индекс первого (прошлого) года, 1 – индекс второго (отчетного) года

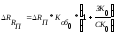

Влияние изменения оборачиваемости активов (ΔRкоб) определяется по формуле:

(18)

(18)

где Коб – изменение коэффициента оборачиваемости в сравнении с первым годом

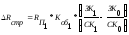

Влияние изменения структуры капитала определяется по формуле:

(19)

(19)

Общее влияние всех факторов равно:

(20)

(20)

Рост рентабельности собственного капитала составил 2,13%. Наибольшее влияние на изменение рентабельности собственного капитала оказал рост рентабельности продаж (чистая) 0,3%, остальные показатели рентабельности почти не изменились, оборачиваемость всех активов предприятия уменьшилась на 3% а изменение структуры капитала оказало незначительное влияние 0,15 %.