7. Налогообложение и распределение прибыли

Расчет налогов, уплачиваемых предприятием, привести в табл. 7.1.

Таблица 7.1

Расчет налогов предприятия

Виды налогов |

Налогообразующие показатели и размер отчислений |

Сумма, тыс. р. |

1 |

2 |

3 |

Прибыль |

|

|

1. Налог на имущество |

2 % от стоимости основных фондов ( ) и норматива оборотных средств ( ) |

|

4. Налог на прибыль |

20 % от налогооблагаемой прибыли (остаток прибыли после уплаты налога в п. 2). |

|

Итого сумма налогов |

|

|

Прибыль,

остающаяся в распоряжении предприятия

|

|

|

8. Финансовый план

8.1. Финансовые результаты деятельности

Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является балансовая прибыль или совокупный доход.

После определения чистой прибыли необходимо ее распределить по фондам предприятия, для этого нужно заполнить табл. 8.1.

Таблица 8.1

Финансовые результаты деятельности предприятия

Наименование показателя |

Сумма, тыс. р. |

1 |

2 |

1. Выручка от реализации |

|

2. Себестоимость реализованной продукции |

|

3. Валовая прибыль |

|

4. Платежи в бюджет из прибыли |

|

5. Чистая прибыль |

|

Распределение прибыли |

|

5.1. Резервный фонд |

|

5.2. Фонд накопления |

|

5.3. Фонд потребления |

|

5.4. Нераспределенная прибыль |

|

8.2. Анализ рентабельности

Главная задача построения графика рентабельности заключается в определении точки безубыточности – точки, для которой сумма полученной выручки равна сумме себестоимости, т. е. прибыль равна нулю.

Для этого используем следующие данные:

1. Оптовая цена единицы продукции, р. (табл. 6.14).

2. Годовой объем производства в натуральном выражении, тонн, тыс. шт. (табл. 4.1 или 4.2).

3. Постоянные затраты, р. (табл. 6.12, сумма строк 8, 9, 10, 11, 12).

4. Переменные затраты, р. (табл. 6.12, сумма строк 1–7).

5. Полная себестоимость, р. (табл. 6.12, итог).

Точку безубыточности можно также найти аналитическим способом по формуле:

1) если предприятие выпускает один вид продукции:

(8.1)

(8.1)

где

![]() – постоянные затраты на планируемый

выпуск, р.;

– постоянные затраты на планируемый

выпуск, р.;

![]() – переменные

затраты на планируемый выпуск, р.;

– переменные

затраты на планируемый выпуск, р.;

– планируемый выпуск продукции в оптовых ценах, р.;

![]() – планируемая

отпускная цена на единицу продукции,

р.;

– планируемая

отпускная цена на единицу продукции,

р.;

2) если предприятие выпускает широкую номенклатуру продукции:

(8.2)

(8.2)

где

![]() – постоянные затраты на планируемый

выпуск, р.;

– постоянные затраты на планируемый

выпуск, р.;

![]() – оптовая

цена единицы продукции i-го вида, р.;

– оптовая

цена единицы продукции i-го вида, р.;

![]() – переменные

затраты на единицу i-го вида продукции,

р.;

– переменные

затраты на единицу i-го вида продукции,

р.;

![]() – доля

выпуска i-го вида продукции в общем

объеме производства.

– доля

выпуска i-го вида продукции в общем

объеме производства.

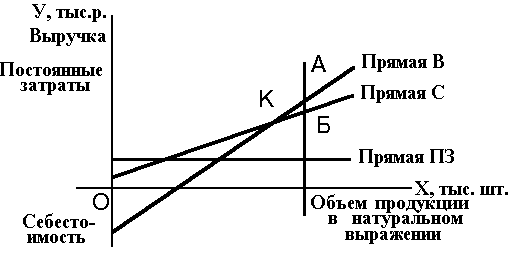

Рис. 1. График рентабельности

Порядок построения графика

1. Прямая В (выручка) строится с помощью точки А:

- на оси ОУ откладываем величину выручки, тыс. р.;

- на оси ОХ – объем производства, тонн, тыс. шт.

2. Прямая ПЗ (постоянные затраты) представляет собой горизонталь на уровне постоянных затрат, тыс. р.

3. Прямая С (себестоимость) строится с помощью точки Б:

- на оси ОУ откладываем величину себестоимости продукции;

- на оси ОХ – объем производства, тонн, тыс. шт.

Получаем точку Б и соединяем ее с точкой на оси ОУ, соответствующей величине постоянных затрат, получим прямую С.

Точка К пересечения прямых В и С является точкой безубыточности (см. рис. 1).