Финансово-экономический смысл понятий: выручка, прибыль, поток денежных средств

Выручка – это доходы организации, полученные от основного вида деятельности.

Прибыль – это разность между доходами и расходами организации.

Поток денежных средств – это разность между поступлениями и платежами. Поступления и платежи могут рассматриваться только по текущей деятельности или суммарные, включающие кроме текущей деятельности инвестиционную и финансовую.

Понятие и расчет показателей рентабельности

Рентабельность продаж (маржа):

![]() ,

,

где

![]() - прибыль от продаж (расчет маржи может

производиться через валовую прибыль,

и в этом случае он более точен, чем любой

другой, поскольку не искажается

распределением косвенных расходов);

- прибыль от продаж (расчет маржи может

производиться через валовую прибыль,

и в этом случае он более точен, чем любой

другой, поскольку не искажается

распределением косвенных расходов);

![]() - выручка (нетто)

от продажи товаров.

- выручка (нетто)

от продажи товаров.

Рентабельность активов рассчитывается по формуле:

![]() ,

,

где

![]() - прибыль до уплаты процентов и налога

на прибыль.

- прибыль до уплаты процентов и налога

на прибыль.

- среднегодовая стоимость активов.

Рентабельность собственного капитала определяется по формуле:

![]() ,

,

где

![]() - чистая прибыль отчетного периода;

- чистая прибыль отчетного периода;

![]() - среднегодовая

величина собственного капитала.

- среднегодовая

величина собственного капитала.

Рентабельность инвестированного капитала, как было ранее показано, определяется по формуле:

![]() ,

,

где

![]() - чистая операционная прибыль отчетного

периода, рассчитывается как сумма

прибыли от продаж и операционного

результата (за вычетом процентов к

уплате), уменьшенная на величину налога

на прибыль;

- чистая операционная прибыль отчетного

периода, рассчитывается как сумма

прибыли от продаж и операционного

результата (за вычетом процентов к

уплате), уменьшенная на величину налога

на прибыль;

![]() - среднегодовая

величина инвестированного капитала,

который включает собственный капитал

и платный заемный капитал: займы ,

кредиты, др.

- среднегодовая

величина инвестированного капитала,

который включает собственный капитал

и платный заемный капитал: займы ,

кредиты, др.

Рентабельность производства (отношение прибыли к затратам):

![]()

Расчет порога рентабельности и запаса финансовой прочности.

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли.

Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

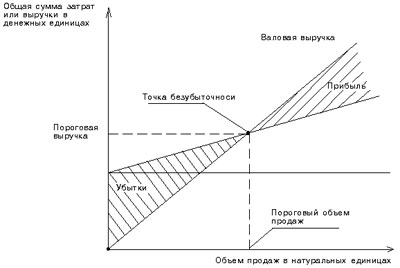

Порог рентабельности можно определить как графическим (см. рис. 1), так и аналитическим способом.

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Порог рентабельности

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия - порог рентабельности.

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).