Раздел 2

ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

2.1. Организационно-экономическая характеристика ООО «Механик-Электрик»

Предприятие ООО «Учебно-экспериментальные мастерские» Министерства образования и науки Украины находящиеся и осуществляющее свою деятельность по адресу Украина 99002, Севастополь, Фиолентовское шоссе 1/2, является перспективным и развивающимся производителем вакуумных выключателей разной модификации по току и напряжению. Деятельность данного предприятия началась в 1979 году с момента оформления его как юридического лица в городе Севастополь.

В настоящее время данное предприятие переименовано в ООО «Механик-Электрик». Предприятие сотрудничает с оптовыми торговцам ближнего и дальнего зарубежья.

Предприятие ведет самостоятельный баланс, имеет расчетный, валютный и другие счета в отделениях банков, печать со своим наименованием.

Целью деятельности общества является:

1) удовлетворение общественных потребностей в продукции, товарах, работах и услугах общества;

2) создание условий для эффективного использования имущества общества путем внедрения прогрессивных и эффективных технологий, привлечение иностранных инвестиций и "ноу-хау" с целью получения прибыли (дохода) и удовлетворения на этой основе социальных и экономических интересов акционеров Общества и членов трудового коллектива.

Данное предприятие заслужило репутацию надежного производителя качественной продукции, цены которого являются доступными и конкурентно способными на украинском рынке.

ООО «Механик-Электрик» имеет большой рынок сбыта на территории России (до 70%) и дальнего зарубежья (30%).

Для предприятия ООО «Механик-Электрик», как и для других предприятий нашей страны в условиях формирования рыночных отношений снижение затрат приобретает особую важность. Так как, наряду с повышением качества продукции, уменьшение затрат на производство во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платежеспособность и кредитоспособность.

Трудовые отношения работников Предприятия регулируются действующим законодательством о труде Украины.

В процессе осуществления внешнеэкономической деятельность Предприятие пользуется полным объемом прав юридического лица в соответствии с действующим законодательством Украины и настоящим Уставом, в том числе правом открытия валютного счета.

Предприятие соблюдает технические, противопожарные и другие требования и нормы.

Предприятие может осуществлять хозяйственную деятельность в соответствии с действующим законодательством и распоряжаться прибылью, полученной от этой деятельности. Имущество Предприятия составляют основные средства (фонды), а также иные ценности, стоимость которых отражается в балансе Предприятия.

Источники формирования имущества Предприятия являются:

1) доходы от реализации продукции;

2) кредиты банка и других кредиторов;

3) иные источники, не запрещенные законодательством Украины.

Организационная структура предприятия представлена на Рис. 2.1.

-

Директор

Отдел кадров

Рис. 2.1. Организационная структура ООО «Механик-Электрик»

Экономическая характеристика предприятия ООО «Механик-Электрик» дана в табл. 2.1. По Форме 1 «Баланс», Форме 2 «Отчет о финансовых результатах» проводим анализ финансово – экономической деятельности предприятия.

Таблица 2.1

Анализ динамики обобщающих показателей производственно-хозяйственной деятельности ООО «Механик-Электрик"

Показатели |

2008 г. |

2009 г. |

Темп изме-нения, %

|

2010 г. |

Темп изме-нения, %

|

Темп изме-нения, %

|

Откло-нение, +/-

|

1 |

2 |

3 |

4 (3/2) |

5 |

6 (5/2) |

7(5/3) |

8 (5-3) |

Чистый доход (выручка) от реализации товаров, работ, услуг, тыс. грн. |

1676,1 |

921 |

55,0 |

1348,3 |

80,5 |

146,4 |

427,3 |

Себестоимость реализованной продукции, тыс. грн. |

1910 |

1189 |

62,2 |

1246,8 |

65,3 |

104,9 |

57,8 |

Валовая прибыль, тыс. грн. |

0 |

0 |

0 |

101,5 |

0 |

0 |

101,5 |

Прибыль от операционной деятельности, тыс. грн. |

0 |

0 |

0 |

218,3 |

0 |

0 |

218,3 |

Среднегодовая стоимость основных фондов, тыс. грн. |

5690 |

4056,3 |

71,3 |

3677,6 |

64,3 |

90,7 |

-378,7

|

Среднеучетная численность, чел. |

97 |

109 |

112,4 |

112 |

115,4 |

102,7 |

3 |

В т.ч. производственных рабочих, чел. |

41 |

53 |

129,2 |

62 |

151,2 |

116,9 |

9 |

Производительность труда одного работника, тыс. грн. |

17,3 |

8,4 |

48,5 |

12,03 |

69,5 |

143,2 |

3,63 |

Фондоотдача грн./грн. |

0,3 |

0,2 |

66,6 |

0,4 |

133,3 |

200 |

0,2 |

Фондовооруженность, тыс. грн./чел. |

58,6 |

37,2 |

63,5 |

32,8 |

55,9 |

88,1 |

-4,4 |

Как видно из представленных данных, на предприятии в 2010 году выручка увеличилась на 427,3 тыс. грн., что составило рост на 80,5% по сравнению с 2009 годом. Себестоимость реализованной продукции также увеличилась на 57,8 тыс. грн., это составило рост на 65,3%. Произошло увеличение валовой прибыли и прибыли от операционной деятельности, увеличение произошло на 101,5 тыс. грн. и на 218,3 тыс. грн. Среднегодовая стоимость основных фондов снизилась на 378,7 тыс. грн., что составило рост на 64,3%. Среднеучетная численность капиталом увеличилась на 3 человек, что составило рост на 15,4%. Увеличилась и численность производственных рабочих на 9 человек, это составило рост на 51,2%. Производительность труда увеличилась на 3,63 тыс. грн., что составило рост 69,5%. Фондоотдача выросла на 0,2 грн, рост составил 33,3%. Фондовооруженность снизилась на 4,4 тыс. грн. чел., рост при этом составил 55,9%. Предприятию необходимо принимать меры по сокращению затрат в общем объеме, как условно постоянных, так и условно переменных. Возможно, необходимо принять следующие меры: сократить численности административного аппарата, здать пустующие помещения в аренду, уменьшить себестоимость продукции, работ, услуг за счет повышения производительности труда, повысить качество продукции, расписать не планируемые расходы, рассмотреть возможность диверсификации.

2.2. Анализ финансовых показателей состояния предприятия

Для анализа финансового состояния предприятия необходимы следующие документы: форма №1 и форма №2. Оценим имущественное состояние предприятия. Для этого проводится экспресс-анализ баланса предприятия. Во-первых, определяется характер изменения валюты, его разделов и статей. Исчисляются абсолютное и относительное изменение элементов баланса за отчетный период (горизонтальный анализ). Анализируется также изменения по «больным» статьям. Во-вторых, дается оценка структурных изменений на уровне разделов, групп, статей. Для этого статьи баланса выражаются через определенное процентное соотношение к соответствующему базовому показателю (вертикальный анализ).

Таблица 2.2

Анализ структуры актива ООО «Механик-Электрик»

Наименование статей |

Код строки |

2009 г. |

2010 г. |

Изменения |

|||||||||||||

Абсолютные величины |

Относи-тельные величины |

Абсолютные величины |

Относительные величины |

В абсолю тных величинах |

В структуре |

Базис-ные темпы роста, % |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7=5-3 |

8=6-4 |

9 |

|||||||||

I. Необоротные активы

|

|||||||||||||||||

Незавершенное строительство |

20 |

440,0 |

6,3 |

476,7 |

9,1 |

36,7 |

2,8 |

108,34 |

|||||||||

Основные средства |

30 |

5690,0 |

81,98 |

4056,30 |

77,99 |

-1633,7 |

-3,99 |

71,28 |

|||||||||

Всего по разделу I |

80 |

6469

|

93,19 |

4811,80 |

92,52 |

-1657,2 |

-0,67 |

74,38 |

|||||||||

II. Оборотные активы |

|||||||||||||||||

Производственные запасы |

100 |

225 |

3,2 |

139,9 |

2,7 |

-85,1 |

-0,5 |

62,18 |

|||||||||

Незавершенное производство |

120 |

45 |

0,6 |

82 |

1,6 |

37 |

1 |

182,2 |

|||||||||

Готовая продукция |

130 |

8 |

0,1 |

0,7 |

0,01 |

-7,3 |

-0,09 |

8,75 |

|||||||||

Дебиторская задолженность за товары, работы, услуги |

160 |

15 |

0,2 |

43,7 |

0,8 |

28,7 |

0,6 |

291,3 |

|||||||||

Дебиторская задолженность по расчётам с бюджетом |

170 |

92 |

1,3 |

58,7 |

1,12 |

-33,3 |

-0,18 |

63,8 |

|||||||||

Продолжение таблицы 2.2 |

|||||||||||||||||

Другая текущая дебиторская задолженность |

210 |

87 |

1,25 |

63,1 |

1,21 |

-23,9 |

-0,04 |

72,52 |

|||||||||

Денежные средства и их эквиваленты в национальной валюте |

230 |

00,0 |

00,0 |

0,6 |

0,01 |

0,6 |

0,01 |

× |

|||||||||

Всего по разделу II |

260 |

472 |

6,8 |

388,7 |

7,47 |

-83,3 |

0,67 |

82,35 |

|||||||||

Баланс |

280 |

6941 |

100 |

5200,50 |

100 |

-1740,5 |

0,0 |

74,92 |

|||||||||

Из табл. 2.2 видно, что имущество предприятия на конец года снизилось на 1740,5 тыс. грн., что составило 74,92 %. Это снижение главным образом произошло из-за уменьшения оборотных активов предприятия на 83,3 тыс. грн. Самый влиятельный фактор, который оказал влияние на величину оборотных активов предприятия, оказалась дебиторская задолженность за товары, работы, услуги, которая увеличилась на 91,3 %, а именно - 28,7 тыс. грн. Второй по величине фактор, повлиявший на изменение оборотных активов - это производственные запасы, которые снизились на 62,18 %, а именно – 85,1 тыс. грн. Также на уменьшение величины оборотных активов повлияли увеличение: незавершенного производства на 37 тыс. грн., уменьшение дебиторской задолженности по расчетам с бюджетом на 33,3 тыс. грн., увеличение денежных средств и их эквивалентов в национальной валюте на 0,6 тыс. грн. Величину оборотных активов уменьшили производственные запасы на 85,1 тыс. грн., готовая продукция на 7,3 тыс. грн., дебиторская задолженность по расчетом с бюджетом на 33,3 тыс. грн. и другая текущая дебиторская задолженность на 23,9 тыс. грн. Уменьшение имущества предприятия произошло главным образом за счет уменьшения величины необоротных активов, которые уменьшились на 1657,2 тыс. грн. На уменьшение необоротных активов предприятия повлияли такие факторы: нематериальные активы, основные средства, которые уменьшились, соответственно, на 60,2, 1633,7 тыс. грн. Для того чтобы охарактеризовать состояние основных средств рассчитаем коэффициенты износа.

![]() (2.1)

(2.1)

![]()

![]()

Коэффициент износа в динамике увеличился, это негативная тенденция, но состояние основных средств в целом можно оценить как нормальное.

Таблица 2.3

Анализ структуры пассива ООО «Механик-Электрик»

Наименование статей |

Код строк и |

2009 г. |

2010 г. |

Изменения |

||||

Абсолютные величины |

Относительные величины |

Абсолютные величины |

Относительные величины |

В абсолютных величинах |

В структуре |

Базисные темпы роста, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

7=5-3 |

8=6-4 |

9 |

I. Собственный капитал |

||||||||

Уставный капитал |

300 |

3325 |

47,9 |

3325 |

63,9 |

0,00 |

116 |

100,0 |

Нераспределенная прибыль |

350 |

2211 |

31,85 |

512,4 |

9,85 |

-1698,6 |

-22 |

23,17 |

Всего по разделу I |

380 |

5536 |

79,75 |

3837,4 |

73,78 |

-1698,6 |

-5,97 |

69,31 |

IV. Текущие обязательства |

||||||||

Кредиторская задолженность за товары, работы, услуги |

530 |

511 |

7,36 |

494,1 |

9,5 |

-16,9 |

2,14 |

96,69 |

Продолжение таблицы 2.3

Текущие обязательства по расчетам |

|

|

|

|

|

|

|

|

- с бюджетом |

550 |

276 |

3,97 |

298,9 |

5,74 |

22,9 |

1,77 |

108,29 |

- за страхование |

570 |

40 |

0,57 |

43,9 |

0,84 |

3,9 |

0,27 |

109,75 |

- за оплату труда |

580 |

44 |

0,63 |

43,9 |

0,84 |

-0,1 |

0,21 |

99,77 |

Другие текущие обязательства |

610 |

534 |

7,69 |

482,3 |

9,27 |

-51,7 |

1,58 |

90,31 |

Всего по разделу IV |

620 |

1405 |

20,24 |

1363,1 |

26,21 |

-41,9 |

5,97 |

97,01 |

Баланс |

640 |

6941 |

100,0 |

5200,5 |

100,0 |

-1740,5 |

0,0 |

74,92 |

Из табл. 2.3 видно, что пассив баланса уменьшился на 1740,5 тыс. грн., что составило 74,92 %. Это уменьшение произошло главным образом из-за снижения величины текущих обязательств на 97,01 %, что составило 41,9 тыс. грн. Уменьшение текущих обязательств объясняется нехваткой оборотных активов, т.к. предприятие вынуждено покрывать дебиторскую задолженность. В меньшей степени повлияли на пассив баланса изменения в обеспечении последующих выплат и платежей и в собственном капитале предприятия.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Анализ ликвидности предприятия осуществляется по данным формы №1 «Баланс» (Приложение А).

Исходя из сказанного, в практике аналитической работы используют целую систему показателей ликвидности [10]. Рассмотрим важнейшие из них.

Рассчитаем показатели ликвидности и платежеспособности и сведем их в табл. 2.4 для дальнейшего анализа.

Таблица 2.4

Значение коэффициентов ликвидности и долгосрочной платежеспособности

Наименование коэффициентов |

Формула для расчета |

2009 г. |

2010 г. |

Изменение |

Нормативное значе ние |

1 |

2 |

3 |

4 |

6 |

7 |

Показатели ликвидности |

|||||

1 Коэффициент текущей ликвидности |

|

0,285 |

0,652 |

0,367 |

не менее 1 |

2 Коэффициент быстрой ликвидности |

|

0,121 |

0,224 |

0,103 |

не менее 1 |

3 Коэффициент абсолютной ликвидности |

|

0,0004 |

0,036 |

0,035 |

не менее 0,2 |

Показатели платёжеспособности |

|||||

1 Коэффициент автономии |

|

0,73 |

0,76 |

0,03 |

>0,5 |

Продолжение таблицы 2.4

2 Коэффициент финансовой зависимости |

|

1,355 |

1,311 |

-0,044 |

>2 |

3 Коэффициент концентрации заемного капитала |

|

0,262 |

0,237 |

-0,025 |

- |

4 Коэффициент соотношения заемного капитала и собственного капитала |

|

0,355 |

0,311 |

-0,044 |

- |

5 Коэффициент финансовой устойчивости |

|

0,355 |

0,311 |

-0,044 |

- |

6 Коэффициент маневренности |

|

-0,253 |

-0,108 |

0,145 |

>0 |

Из табл. 2.4 видно, что коэффициент текущей ликвидности составил 0,652, это означает, что предприятие погашает свои текущие обязательства. Коэффициент быстрой ликвидности показывает, что на 1 грн. текущей задолженности на начало года приходилось 0,121 грн. текущих активов. Такой низкий показатель объясняется тем, что в оборотных активах большая доля дебиторской задолженности. Этот показатель увеличился до 0,224 грн. - это положительное явление. Коэффициент абсолютной ликвидности составил на конец года 0,036. Это говорит о том, что уменьшились возможности предприятия немедленно погашать текущие обязательства. Тенденция к увеличению коэффициента автономии является положительным моментом. Этот коэффициент, равный на конец года 0,76, означает, что собственники финансируют свое предприятие на 76% т. е. предприятие зависит от кредиторов на 24%. В динамике коэффициент концентрации заемного капитала уменьшился. Значение коэффициента соотношения заемного капитала и собственного капитала означает, что на 1 грн. собственных средств, вложенных в активы предприятия, приходится 0,311 грн. заемных средств. Уменьшение этого показателя в динамике свидетельствует об уменьшении зависимости предприятия от инвесторов и кредиторов. Значение коэффициента финансовой устойчивости показывает, что на 1 грн. собственных средств приходится 0,311 грн. текущих обязательств предприятия. Коэффициент маневренности показывает, что собственный капитал предприятия неманевренный.

Рассчитаем показатели деловой активности для ООО «Механик-Электрик», а также показатели рентабельности. Результаты занесем в табл. 2.5.

Таблица 2.5

Показатели деловой активности и рентабельности ООО «Механик-Электрик»

Наименование коэффициентов |

Формула для расчета |

2009 г. |

2010 г. |

Изменение |

выявление тенденции |

|

Показатели рентабельности |

||||||

1 Рентабельность совокупного капитала |

|

- |

4,19 |

4,19 |

↑ |

|

2 Рентабельность собственного капитала |

|

- |

5,68 |

5,68 |

↓ |

|

3 Валовая рентабельность продаж |

|

- |

7,52 |

7,52 |

↓ |

|

Продолжение таблицы 2.5 |

||||||

4 Операционная рентабельность продаж |

|

- |

16,19 |

16,19 |

↑ |

|

5 Чистая рентабельность продаж |

|

- |

- |

- |

↓ |

|

6 Валовая рентабельность производства |

|

- |

8,14 |

8,14 |

↓ |

|

7 Чистая рентабельность производства |

|

- |

- |

- |

↓ |

|

Показатели деловой активности |

||||||

1 Коэффициент фондоотдачи основных средств |

|

0,15 |

0,24 |

0,09 |

↑ |

|

2 Коэффициент оборачиваемости оборотных активов |

|

0,22 |

0,32 |

0,1 |

↑ |

|

3 Длительность одного оборота |

|

1636,3 |

1125 |

-511,3 |

↓ |

|

4 Коэффициент оборачиваемости запасов |

|

7,3 |

11,4 |

4,1 |

↑ |

|

5 Длительность одного оборота |

|

49,3 |

31,5 |

-17,8 |

↓ |

|

6 Коэффициент оборачиваемости дебиторской задолженности |

|

4,4 |

5,3 |

0,9 |

↓ |

|

7 Коэффициент оборачиваемости кредиторской задолженности |

|

0,61 |

0,64 |

0,03

|

↑ |

|

8 Коэффициент доходности собственного капитала |

|

0,28 |

0,42 |

0,14 |

↑ |

|

Из табл. 2.5 видно, что увеличение коэффициента фондоотдачи на 0,09 вызвано ростом объема реализации и уменьшением доли основных средств в структуре активов. Коэффициент оборачиваемости оборотных активов в динамике увеличился на 0,1. Такое увеличение является положительным, так как данный коэффициент показывает, сколько раз оборотные активы вернулись в течение года на предприятие в виде выручки (чистого дохода). Соответственно уменьшилась длительность одного оборота оборотных активов и составила в 2010 г. 1125 дней. Коэффициент оборачиваемости запасов, который показывает, сколько раз запасы перенесли свою стоимость на стоимость готовой продукции, незначительно повысился (на 4,1). Соответственно уменьшилась длительность одного оборота запасов и составила в 2010 г. 31,5 дней. Увеличение коэффициента доходности собственного капитала (с 0,28 до 0,42) – это положительный момент в деятельности предприятия, т. е. увеличилась отдача собственного капитала.

Увеличилась валовая рентабельность продаж на 7,52% и составила в 2010 г. 7,52%, операционная рентабельность продаж также увеличилась на 16,19% и составила в 2010 году 16,19%. Валовая рентабельность производства увеличилась на 8,14 %. Такое увеличение говорит о том, что темпы роста выручки от реализации не отстают от темпов роста прибыли. Как видно из расчетов, показатели рентабельности капитала находятся на среднем уровне. Их уменьшение в динамике обосновано ростом дебиторской задолженности, и как следствие уменьшение ликвидности предприятия.

А теперь определим тип финансовой устойчивости анализируемого предприятия. Расчет представим в табл. 2.6.

Таблица 2.6

Классификация типа финансового состояния ООО «Механик-Электрик»

Показатели |

Формула для расчета |

2009 г. |

2010 г. |

1 Общая величина запасов (3) |

- |

222,6 |

529,9 |

2 Наличие собственных оборотных средств (Кс.об) |

Кс.об. = Iр.П - Iр.А = стр. 380 - стр. 080 |

-974,4 |

-431,3 |

3 Величина функционирующего капитала (Кс.дз)

|

Кс.дз.= Кс.об. + IIIр.П = (стр. 380 - стр. 080) + стр. 480 |

-974,4 |

-431,3 |

Продолжение таблицы 2.6 |

|||

4 Общая величина источников (Ко) |

Ко = Кс.дз. + Краткосрочные кредиты = стр. 380 + стр. 480 + стр.500 - стр. 080 |

-974,4 |

-431,3 |

5 Излишек (+) или недостаток (-) собственных оборотных средств (± Фс) |

|

-1197 |

-961,2 |

6 Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников формирования запасов (± Фт) |

|

-1197 |

-961,2 |

7 Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (± Фо) |

|

-1197 |

-961,2 |

8 Трехкомпонентный показатель типа финансовой устойчивости (S) |

S = [S(± Фс); S(± Фт); S(± Фо)] |

(0;0;0) |

(0;0;0) |

Значение трехкомпонентного показателя типа финансовой устойчивости, равное (0;0;0), говорит о том, что данное предприятие находится в кризисном финансовом состоянии. Это можно объяснить тем, что за анализируемый период значительно увеличилась величина запасов (на 307,3 тыс. грн.). Это объясняется спецификой деятельности предприятия и в данном случае не является угрожающей тенденцией. В качестве мероприятий по повышению уровня финансовой устойчивости ООО «Механик-Электрик» можно предложить использовать в качестве источника финансирования больше долгосрочных кредитов и займов. По результатам деятельности предприятия необходимо дать оценку использования капитала и его эффективности.

2.3. Анализ использования капитала предприятия ООО «Механик-Электрик».

Одной из важнейших характеристик финансового состояния предприятия является стабильность его производственно-хозяйственной деятельности в свете долгосрочной перспективы. Стабильность деятельности предприятия связанна с общей структурой капитала, степенью его зависимости от кредиторов и инвесторов. Дело в том, что многие фирмы предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. А имея стабильную финансовую структуру собственных средств, предприятие имеет возможность притягивать к себе инвесторов.

Проведём анализ использования капитала предприятия ООО «Механик-Электрик».

Исследование существующей структуры капитала на предприятия

Таблица 2.7

Структура капитала предприятия

Показатель |

Уровень показателя |

|||

Нач. 2009г. |

Конец 2009г. |

Конец 2010г. |

Откл. +/-

|

|

Уд.вес собственного капитала в валюте баланса, % |

79,37 |

73,67 |

70,22 |

-3,45 |

Уд.вес заемного капитала в валюте баланса, %, в том числе: |

20,63 |

26,33 |

29,78 |

3,45 |

-обеспечение будущих затрат и платежей |

- |

- |

- |

- |

-долгосрочных |

0,30 |

0,07 |

- |

-0,07 |

-краткосрочных |

20,24 |

26,21 |

29,72 |

3,51 |

Доходы будущих периодов |

0,09 |

0,05 |

0,06 |

0,01 |

Соотношение собственного и заемного капитала (коэффициент финансового риска) |

25,99 |

35,75 |

42,42 |

6,67 |

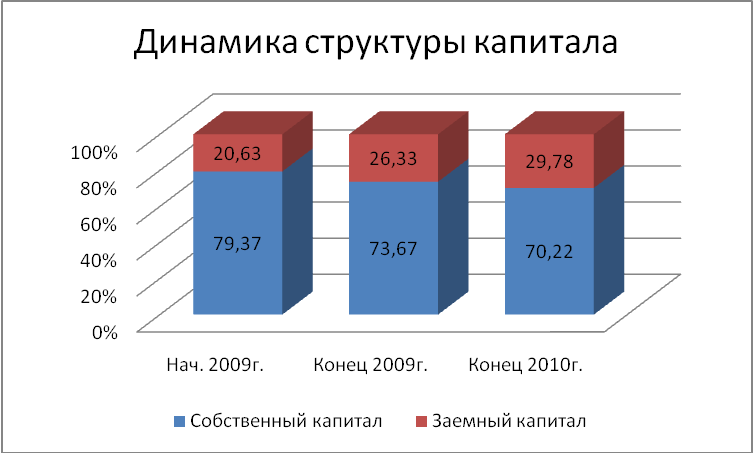

Рис.2.1 Динамика структуры капитала ООО «Механик-Электрик»

Из табл. 2.7 и Рис. 2.1 видим, что из года в год доля заемных средств увеличивается, при этом часть собственных средств уменьшается, но эти процессы не нормативным значениям, так как собственный капитал вес таки превышает 50% в общей сумме имущества. А то, что предприятие активно пользуется заемными средствами не означает нестабильность компании, если эти средства используются рационально.

Таблица 2.8

Анализ структуры собственного капитала

Показатель |

2008г. |

2009г. |

2010г. |

|

|||

Сумма,тыс.грн |

Уд. вес,% |

Сумма,тыс.грн |

Уд. вес,% |

Сумма,тыс.грн |

Уд. вес,% |

Откл. +/- |

|

Уставный капитал |

7693 |

139,64 |

7693 |

200,80 |

7693 |

262,56 |

0 |

Паевой капитал |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Дополнительно вложенный капитал |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Прочий дополнительный капитал |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Резервный капитал |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Нераспределенная прибыль |

-2184 |

-39,64 |

-3862 |

-100,80 |

-4763 |

-162,56 |

-2579 |

Неоплаченный капитал |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Изъятый капитал |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Сумма |

5509 |

100,0 |

3831 |

100,0 |

2930 |

100,0 |

-2579 |

Данные, приведенные в табл. 2.8 показывают изменения в структуре собственного капитала. Из таблицы видно, что особых изменений в стурктуре капитала не произошло, доля уставного капитала осталась неизменной на протяжении двух лет, однако в процентном соотношении данные поменялись вследствии изменений общей суммы собственного капитала, концу 2009 году удельный вес уставного капитала увеличился на 62,56 процентных пункта по сравнению с концом 2008 года. Нераспределенная прибыль( непокрытый убыток) увеличился на 61,76 процентный пункт к концу 2009 года.

Структура

собственного капитала

Рис. 2.2 Структура собственного капитала предприятия за 2010 год

Рис. 2.2 показывает, что основным источником формирования собственного капитала является уставный капитал, внесенный учредителями предприятия.

Таблица 2.9

Анализ структуры заемного капитала

Показатель |

2008г. |

2009г. |

2010г.. |

|

|||

Сумма,тыс.грн |

Уд. вес,% |

Сумма,тыс.грн |

Уд. вес,% |

Сумма,тыс.грн |

Уд. вес,% |

Откл. +/- |

|

Обеспечение будущих расходов и платежей |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

Долгосрочные обязательства |

21,00 |

1,47 |

3,80 |

0,28 |

0 |

0,0 |

-21,0 |

Текущие обязательства |

1405,00 |

98,11 |

1363,10 |

99,53 |

1240,20 |

99,79 |

-164,8 |

Доходы будущих периодов |

6,00 |

0,42 |

2,60 |

0,19 |

2,60 |

0,21 |

-3,4 |

Сумма |

1432,00 |

100,00 |

1369,50 |

100,0 |

2142,80 |

100,0 |

710,8 |

Из табл. 2.9 видно, что на начало 2008 г. обязательства предприятия на 98,11 состояли из текущих, что является негативным фактором, свидетельствующим о нерациональной структуре баланса и о высоком риске потери финансовой устойчивости, так как с капиталом краткосрочного использования необходима постоянная работа, направленная на контроль за своевременной проверкой и внедрение в оборот на короткий срок других капиталов. В течении текущего года доля текущих обязательств увеличилась на 1,42 п. п, а концу следующего года на 0,26 п.п. Как мы видим, долгосрочные обязательства в динамике уменьшаются, а к концу 2009 года вовсе отсутствуют.

Таким образом, влияние факторов на структуру капитала предприятия можно сделать вывод, что на него, влияют все негативных факторы как экономической, так и в политической и социальной сферах жизни государства – инфляционные процессы, снижение объемов производства, задолженности по заработной плате и социальных выплат населению, надостаточное финансирование бюджетной сферы. Важной проблемой является неплатежеспособность покупателей за электро и тепловую энергию, также увеличение цен на топливо.

Рассчитаем и оценим, по данным баланса, собственный и заемный капитал предприятия в табл. 2.10.

Таблица 2.10

Анализ собственного и заемного капитала

Показатели |

2008 г. |

2009 г. |

Темп изме-нения, %

|

2010 г. |

Темп изме-нения, %

|

Темп изме-нения, %

|

Откло-нение, +/-

|

1 |

2 |

3 |

4 (3/2) |

5 |

6 (5/3) |

7 (5/2) |

8 (5-2) |

Собств. капитал, тыс. грн. |

5536 |

3837,4 |

69,3 |

3982,6 |

103,7 |

71,9 |

-1553,4 |

Заемн. капитал, тыс. грн. |

1405 |

1363,10 |

97,01 |

1240,20 |

90,9 |

88,2 |

-164,8 |

Итого |

6941 |

5200,5 |

100 |

5222,8 |

100 |

100 |

-1718,2 |

Из данной табл. 2.10 видно, что собственный капитал снизился на 1553,4 тыс. грн. по сравнению с 2008 и 2010 годами , что составило 79,1 %., заемный капитал также уменьшился на 164,8 тыс. грн. по сравнению с 2008 и 2010 годами, что составило 88,2 %.

Рассчитаем влияния факторов на коэффициент рентабельности собственного капитала. Для этого воспользуемся табл. 2.11

Таблица 2.11