Раздел 5. Анализ затрат и себестоимости продукции (работ и услуг)

Основные задачи анализа себестоимости:

- изучение тенденций и причин изменения уровня себестоимости;

- выявление резервов снижения себестоимости

Источники информации:

- данные синтетического и аналитического учета затрат;

- плановые и отчетные калькуляции себестоимости услуг;

- формы статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»

Объекты анализа себестоимости:

- полная себестоимость услуг в целом и по элементам затрат;

- уровень затрат на рубль произведенной продукции;

- себестоимость отдельных видов услуг;

- отдельные статьи затрат

Тема 1. Анализ общей суммы затрат на производство продукции. Анализ затрат на рубль произведенной продукции. Анализ себестоимости отдельных видов продукции

Анализ общей суммы затрат в целом и по основным элементам:

Зобщ= S (VВПi•bi) +А = S (VВПобщ• Удi• bi) +А

Структурно-логическая модель факторного анализа затрат на рубль произведенной продукции (работ, услуг):

Зобщ S (VВПi•bi) +А

ЗЕ= ------ = -----------------------

ВП S (VВПi•Цi)

Анализ себестоимости отдельных видов продукции:

Аi

Сi= ------ + bi

VВПi

Структурно-логическая модель факторного анализа общей суммы затрат на производство продукции (работ и услуг)

Структурно-логическая модель факторного анализа затрат на рубль произведенной продукции

Тема 2. Анализ прямых материальных затрат. Анализ прямой заработной платы. Анализ косвенных расходов

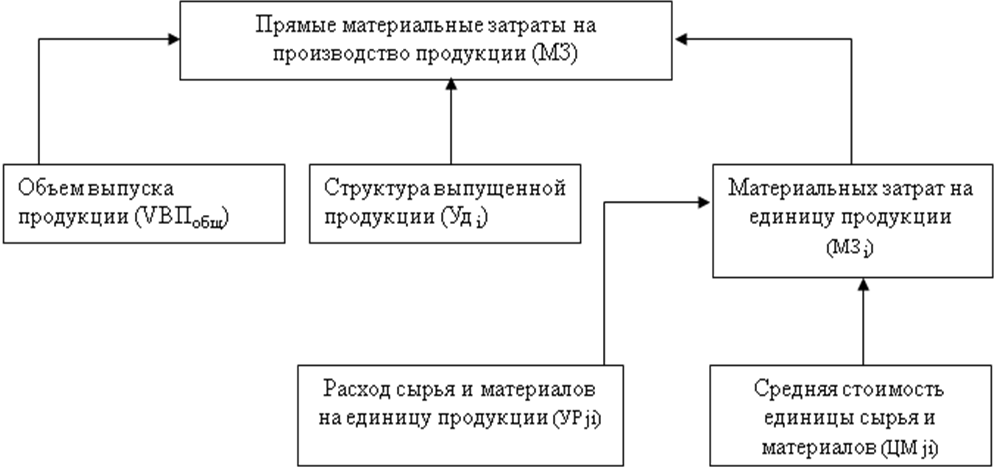

- Анализ общей суммы прямых материальных затрат в целом. Структурно-логическая модель факторного анализа прямых материальных затрат

- Анализ расхода сырья и материалов на единицу продукции

- Структурно-логическая модель факторного анализа зарплаты на производство продукции

- Анализ косвенных затрат по комплексным статьям.

Структурно-логическая модель факторного анализа прямых материальных затрат

Структурно-логическая факторная модель зарплаты на производство продукции

Тема 3. Методика определения резервов снижения себестоимости продукции

Резервы снижения себестоимости:

1. Увеличение объема производства

2. Сокращение затрат на производство:

за счет снижения затрат по оплате труда:

Р ¯ ЗП = VВПв • S (ТЕ1 - ТЕ0) • ОТпл

за счет снижения материальных затрат:

Р ¯ МЗ = VВПв • S (УР1 - УР0) • Цпл

за счет сокращения расходов на содержание ОС:

Р ¯ А = S (Р ¯ ОСi • НАi)

Резерв снижения себестоимости единицы продукции:

З1 - Р¯З+Зд З1

Р ¯ С= Св - С1 = --------------------- - -------

VВП1 + РВП VВП1

Раздел 6. Анализ финансовых результатов деятельности

Финансовые результаты – сумма полученной прибыли, уровень рентабельности

Основные задачи анализа финансовых результатов:

- Контроль за формирование финансовых результатов

- Определение влияния факторов на финансовые результаты

- Выявление резервов увеличения прибыли и уровня рентабельности

- Оценка работы по использованию возможностей увеличения прибыли и рентабельности

Источники информации:

- бизнес-план

- данные аналитического учета по счетам результатов;

- «Отчет о прибылях и убытках» (форма № 2)