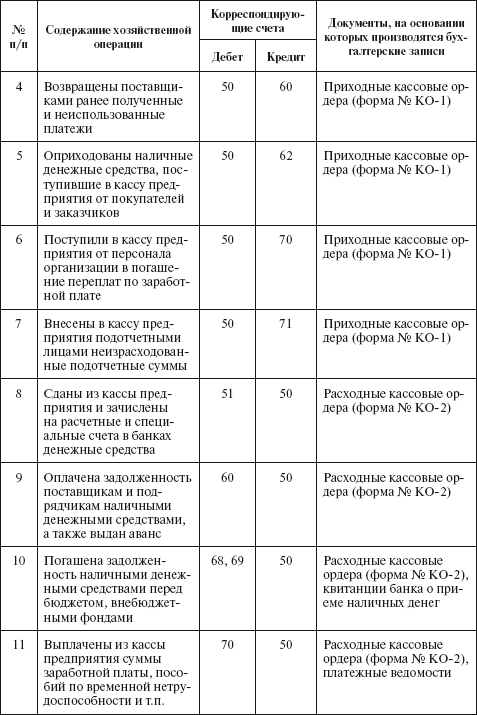

41. Корреспонденция счетов по операциям учета денежных средств.

42. Учет денежных средств и операций в иностранной валюте.

Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Национального банка Республики Беларусь на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками [4, с.350].

Работая по договорам-контрактам, заключенным белорусскими предприятиями - участниками внешнеэкономической деятельности, оплата которых производится в иностранной валюте, предприятия обязаны 50% выручки продавать на валютном рынке, через уполномоченные банки, в течении 14 дней со дня ее зачисления. Эта особенность требует первоначального отражения всей суммы поступившей выручки в иностранной валюте на так называемый транзитный счет. Банк сообщает клиенту о зачисленных суммах с целью своевременного получения от него документа о продаже и зачислении инвалютных средств на текущий счет. Если распоряжение от предприятия о продаже инвалюты не получено, то банк может проводить ее самостоятельно.

К поручению на обязательную продажу валюты прилагается платежное поручение для возмещения рублевого эквивалента проданной валюты и ее зачисления на расчетный счет предприятия. Таким образом, вся выручка в иностранной валюте делится на две части: 50% в виде инвалюты зачисляется на текущий валютный счет, остальные 50% в рублевом эквиваленте (по курсу, установленному НБ РБ) - на расчетный счет [3, с.501].

Для учета движения средств в иностранной валюте в плане счетов предусмотрен счет 52 «Валютные счета».

По дебету счета 52 «Валютные счета» отражается поступление денежных средств в иностранных валютах в корреспонденции с кредитом счетов учета денежных средств, расчетов, доходов от реализации товаров, продукции, работ, услуг и других. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации в корреспонденции с дебетом счетов учета денежных средств, расчетов, фондов и других .

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. Списание валютных средств со счетов осуществляется при перечислении этой валюты по целевому назначению, снятии наличной иностранной валюты для оплаты командировочных расходов, при продаже и конверсии на валютном рынке и т.д.

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте. Записи на валютном счете осуществляются в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка на день осуществления операции. Сальдо указанного счета характеризует наличие свободных средств в иностранной валюте.

43. Учет курсовых разниц.

Спецификой деятельности многих фирм является их взаимодействие с иностранными компаниями.

При заключении договоров стороны могут установить цену в иностранной валюте или в условных денежных единицах, но расчеты между сторонами по правилам российского учета осуществляются в рублях. При этом могут возникать курсовые разницы.

Российское законодательство не запрещает устанавливать цену договора в иностранной валюте, но согласно п. 1 статьи 8 Федерального закона от 21.11.1996 №129-ФЗ "О бухгалтерском учете" (Закон №129-ФЗ) учет имущества и обязательств организации обязаны вести в валюте РФ - в рублях.

Операции по валютным счетам и другие операции в иностранной валюте также отражаются в бухгалтерском учете организации в рублях (п. 2 статьи 11 Закона №129-ФЗ). Для этого необходимо пересчитывать иностранную валюту в рубли по курсу Банка России на дату совершения операции.

В соответствии с п. 1 статьи 9 Федерального закона от 10.12.2003 №173-ФЗ "О валютном регулировании и валютном контроле" (Закон 173-ФЗ) валютные операции между резидентами запрещены, за некоторым исключением, касающимся оказания посреднических услуг и также направления работника организации резидента в заграничную командировку. К разрешенным операциям относятся операции между резидентами и нерезидентами.

Если цена в договоре (контракте) установлена в иностранной валюте и расчеты осуществляются в иностранной валюте, то сторонами сделки по законодательству выступают резидент (российская турфирма) и нерезидент (иностранный партнер).

Если же сторонами сделки выступают резиденты, то при заключении договора они могут применять валютную оговорку, то есть условие договора, согласно которому размер платежа ставится в зависимость от устанавливаемого сторонами сделки курса рубля к иностранной валюте.

В бухгалтерском учете под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. Первая рублевая оценка актива или обязательства возникает при пересчете его стоимости на дату поступления. Последующие рублевые оценки формируются при пересчете его стоимости по мере изменения курса валюты на отчетную дату или на дату исполнения обязательства.

При формировании новой рублевой оценки актива или обязательства, выраженного в иностранной валюте, возникают курсовые разницы, которые бывают положительными и отрицательными.

Если курсовая разница увеличивает прибыль организации, то она является положительной, если уменьшает прибыль - отрицательной.

Курсовая разница признается положительной и относится на прочие доходы:

при повышении курса валюты в отношении активов (требований);

при понижении курса валюты в отношении обязательств.

Курсовая разница признается отрицательной и относится на прочие расходы:

при понижении курса валюты в отношении активов (требований);

при повышении курса валюты в отношении обязательств.

Для целей бухгалтерского учета пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте.

Возникающие в бухгалтерском учете в результате пересчета иностранной валюты в рубли курсовые разницы зачисляются в соответствии с п. 13 ПБУ 3/2006 на финансовые результаты организации как прочие доходы или прочие расходы, учет которых ведется на счете 91 "Прочие доходы и расходы".

Сумма положительных курсовых разниц отражается записью:

Дт 50 "Касса", 52 "Валютные счета", 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 66 "Расчеты по краткосрочным кредитам и займам", 76 "Расчеты с разными дебиторами и кредиторами" Кт 91 "Продажи"/"Выручка" - отражена положительная курсовая разница.

Отрицательные курсовые разницы отражаются следующим образом:

Дт 91-2 Кт 50 "Касса", 52 "Валютные счета", 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 66 "Расчеты по краткосрочным кредитам и займам", 76 "Расчеты с разными дебиторами и кредиторами" - включена в состав прочих расходов сумма отрицательной курсовой разницы.

Разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств турфирмы, используемых для ведения деятельности за пределами РФ, в рубли, отражается в бухгалтерском учете отчетного периода, за который составляется бухгалтерская отчетность организации.

На основании п. 19 ПБУ 3/2006 указанная разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы.