Последствия олигополизации рынка

Олигополии присущи многие отрицательные черты монополистической конкуренции: недопроизводство, завышение цен, тенденция к долгосрочному получению экономических прибылей (последнее равносильно перераспределению в свою пользу доходов неолигополизированного сектора). Более того, из-за значительной степени контроля над рынком, эти недостатки проявляются сильнее, чем при монополистической конкуренции. Особенно опасно то, что при некоторых формах олигополии, в частности, в случае картели, олигополия практически превращается в групповую монополию.

Однозначно негативное отношение к олигополии явно неоправданно.

При переходе отрасли в олигополистическое состояние, наблюдается резкое повышение производительности труда. В ее основе лежит экономия на масштабах производства. Толчком к олигополистическому преобразованию отрасли обычно служит внедрение некой новой технологии или продукта, вызывающее резкое увеличение оптимального размера фирмы. Более крупные установки в большинстве случаев оказываются чисто технологически эффективнее мелких.

Однако в технологическом плане крупные размеры фирм не всегда приводят к экономии. Если бы концентрация производства определялась оптимальным размером фирм, то на рынке действовало бы значительно большее количество фирм меньших размеров. На рынке тогда была бы не олигополия, а, скорее монополистическая конкуренция. Следовательно, экономия на масштабе в ее классической интерпретации не объясняет распространения фирм-олигополистов, а, значит, является важным, но не единственным фактором эффективности их функционирования в экономике.

В наше время применительно к крупным фирмам важную роль приобрел особый вид экономии на масштабах производства, связанный с безусловно-постоянными издержками. В длительном периоде никакие из издержек фирмы нельзя признать постоянными, так как, например, при расширении производства даже те из издержек, которые считались постоянными, могут меняться. Тем не менее, некоторые издержки не меняются даже в долгосрочном периоде и носят название безусловно-постоянных издержек. К ним можно отнести те издержки, которые, например тратит фармацевтическая фирма при разработке нового препарата в течение длительного периода носят явно фиксированный характер, ведь затраты на НИОКР зависят от сути решаемой проблемы, а не от масштабов производства.

В условиях современной научно-технической революции на эти цели затрачиваются огромные средства. К примеру, разработка фармацевтической фирмой нового лекарства обходится (включая стоимость всех неудачных его версий) ей примерно в 600 миллионов долларов. Такие большие суммы делают очевидным преимущество крупных фирм, скажем, в фармацевтике.

Поскольку, безусловно - постоянные издержки в большей степени порождаются научно-техническими разработками, то в наше время крупные фирмы имеют преимущество в уровне издержек по сравнению с мелкими. Это связано как с экономией на масштабах производства, так и с экономией на безусловно-постоянных издержках. Именно поэтому в наше время появилось большое количество олигополистических фирм, только они могут снизить издержки на разработку и внедрение каких-либо технических новшеств. Только из-за наличия такого механизма мы можем быть уверены в непрерывном течении НТП и его доступности для массовых пользователей.

На протяжении этого времени сегмент являлся основным драйвером роста российского рынка телекоммуникационных услуг, чему способствовали активное развитие сетей операторами, снижение стоимости услуг сотовой связи в целом, на фоне общего роста доходов населения, и, как следствие, увеличения потребительской активности. Так, за последние 8 лет уровень проникновения сотовой связи в России вырос более чем в пять раз (см. рисунок 1): если в 2003 году мобильным телефоном (прим. – предполагается, что с активной SIM-картой) пользовалось менее трети населения (29%), то по итогам 2010 года на каждого жителя РФ в среднем приходится 1.5 SIM-карты.

Рисунок

1. Динамика количества абонентов и уровня

проникновения сотовой связи в РФ в

2003-2010 гг. [7],[8]

Рисунок

1. Динамика количества абонентов и уровня

проникновения сотовой связи в РФ в

2003-2010 гг. [7],[8]

Приблизительно во столько же раз выросли совокупные доходы операторов от предоставления услуг сотовой связи, с уровня 100 млрд. руб. в 2002 году до отметки более чем 740 млрд. руб. в 2010 году.

Отметим, даже в кризисном 2009 году российский рынок продемонстрировал устойчивость, что было свойственно для мирового рынка услуг сотовой связи. Негативное влияние глобальной рецессии на сектор мобильной связи было умеренным по сравнению с масштабами сокращения потребительского спроса на другие товары и услуги. Основное влияние экономического спада выразилось в снижении показателя ARPU (прим. – средний доход в расчете на одного абонента) и замедлении роста сотового трафика (прим. – передача данных), что привело к общему снижению темпов роста доходов операторов в 2009 году по отношению к 2008 году. В целом в период кризиса сектор мобильной связи подтвердил свой статус одного из наиболее защищенных секторов.

На текущий момент эксперты отмечают, что российский сотовый рынок близок к насыщению по числу абонентов. Также наблюдается снижение среднего дохода от одного нового абонента, поскольку основной приток новых пользователей мобильной связи происходит за счет населения с относительно низким среднедушевым доходом. Как следствие, значимость количества новых контрактов как фактора роста доходов постепенно уменьшается, и все больший вес приобретают увеличение голосового трафика и использование неголосовых сервисов (Value Added Services (VAS) – услуги, приносящие дополнительный доход), в первую очередь услуг передачи данных в результате увеличения покрытия сетей 3G.

В данных условиях и без того сильная конкуренция между игроками рынка только обостряется. Для продвижения своих услуг операторы сотовой связи давно освоили и продолжают активно использовать такой канал коммуникации с потребителем, как прямая реклама. По объему рекламных бюджетов рынок услуг сотовой связи на протяжении десятилетия неизменно входит в десятку самых рекламируемых категорий товаров и услуг в России.

Все приводимые ниже показатели не включают услуги фиксированной связи, в том числе предоставление доступа в Интернет, услуги цифрового телевидения, а также бизнес, связанный с сетями салонов связи.

Абонентская база. В конце 2010 года в России было зарегистрировано 219 млн. абонентов сотовой связи, что соответствует уровню проникновения 151%. За год количество SIM-карт увеличилось на 5.4% (прирост составил 11.4 млн.). Благодаря активному росту абонентской базы операторов в Москве и Санкт-Петербурге проникновение здесь впервые превысило отметку 200%. Рассмотрим позиции крупнейших операторов сотовой связи в России (см. рис. 2).

Рисунок

2. Распределение долей операторов сотовой

связи по количеству абонентов в РФ на

31 декабря 2010 года. [7]

Рисунок

2. Распределение долей операторов сотовой

связи по количеству абонентов в РФ на

31 декабря 2010 года. [7]

Лидирует компания «МТС», у которой количество абонентов в России к концу 2010 года составило 71.4 млн. человек (прирост 2.06 млн. абонентов в год). Абонентов «Мегафона» в России на конец прошлого года насчитывалось 56.6 млн. человек (прирост 6.38 млн. абонентов за год), абонентов «Билайна» – 52 млн. человек (прирост 1.12 млн. абонентов за год). Таким образом, «Мегафон» увеличил свой отрыв от «Билайна». Четвертым крупным игроком в России является Tele2 с 18.44 млн. абонентов, что на 3.99 млн. больше, чем в конце 2009 года.

На всех остальных региональных операторов сотовой связи России приходится около 20.7 млн. абонентов, что на 2.95 млн. меньше, чем на 31 декабря 2009 года.

Приведенный рейтинг крупнейших компаний по размеру абонентской базы свидетельствует о том, что российский рынок сотовой связи на данном этапе развития представляет собой олигополию, как и большинство мировых рынков, где ключевую роль играют 3-5 операторов. Но еще одной его особенностью является то, что он не существует как единое целое: в каждом субъекте РФ конкурентная ситуация сугубо индивидуальна и характеризуется различной степенью присутствия перечисленных выше операторов, а также разными уровнями цен и степенью концентрации рынка. В качестве примера на рис. 3 приведено долевое распределение по количеству абонентов крупнейших операторов на рынках Москвы и Санкт-Петербурга. Данные регионы значительно отличаются по присутствию основных игроков и их весу как друг от друга, так и от общероссийских показателей.

Рисунок

3. Распределение долей операторов сотовой

связи по количеству абонентов в Москве

и Санкт-Петербурге на 31 декабря 2010 года.

[7]

Рисунок

3. Распределение долей операторов сотовой

связи по количеству абонентов в Москве

и Санкт-Петербурге на 31 декабря 2010 года.

[7]

В качестве тенденции отметим приближение российского рынка сотовой связи к насыщению по числу абонентов, особенно в наиболее населенных регионах РФ. Значимость количества новых контрактов в бизнесе операторов постепенно снижается. Основной фокус смещается в сторону удержания существующей абонентской базы путем более четкого сегментирования по группам клиентов и разработки большего числа нишевых продуктов. Соответственно, должно снизиться число «мигрирующих абонентов», переключающихся от одного оператора к другому в поисках наиболее дешевых тарифов.

Далее рассмотрим, как сложившаяся ситуация отражается на денежных показателях отрасли.

Мобильная

выручка, ARPU.

По итогам 2010 года объем рынка сотовой

связи составил 740 млрд. руб. с НДС,

увеличившись на 12% по сравнению с

предыдущим годом. На протяжении всей

истории развития из года в год рынок

демонстрирует положительные темпы

прироста в денежном выражении (см. рис.

4), также как и в натуральном (абонентская

база). Но в данном случае нельзя говорить

о линейной зависимости денежных (выручка

операторов) показателей рынка от

натуральных (количество абонентов),

поскольку существенной особенностью

рынка сотовой связи является отсутствие

на нем как таковой цены услуги. Абоненту

предлагаются различные по сути и

себестоимости сервисы: голосовая связь,

сообщения, мобильный Интернет и т.д.

Рисунок 4. Динамика российского рынка сотовой связи в 2003-2010 гг., млрд. руб. с НДС. [9]

Для сопоставления двух характеристик принято использовать специальный операционный показатель ARPU – размер доходов на одного абонента, который также является показателем успешной деятельности сотовых операторов и свидетельствует о характере (интенсивном/экстенсивном) развития рынка в целом.

Нестабильная экономическая ситуация 2009 года несколько снизила спрос на мобильную связь со стороны населения, что наглядно демонстрирует снижение динамики ARPU в 2009 году по отношению к предыдущему году (см. рис. 5). Тем не менее, «дно» падения ARPU с учетом фактора сезонности можно считать пройденным в 3-м квартале 2009 года, когда показатель ARPU сотовых операторов продемонстрировал в среднем падение на уровне 11% относительно 2008 года.

Рисунок

5. Динамика ARPU сотовых операторов в

2006-2010 гг., руб.

Рисунок

5. Динамика ARPU сотовых операторов в

2006-2010 гг., руб.

[10], [11], [12],[13]

На сегодняшний день лидерами на рынке услуг сотовой связи по-прежнему остаются компании «большой тройки». Данные из открытой финансовой отчетности операторов о результатах деятельности в 2010 году позволяют оценить рыночную долю «МТС» в 32% в стоимостном выражении, «Мегафон» – 28.1%, «Билайн» – 28%. По итогам года «Билайн» так и не смог восстановить позиции, его «мобильная» выручка в России составила 207.4 млрд. руб. против 207.8 млрд. у «Мегафона». Компания «МТС» по итогам года сохранила лидерство по выручке от сотового бизнеса (236.7 млрд. руб.). Продолжает активно развиваться на российском рынке шведский оператор Tele2. Компания занимает четвертое место с долей 5.9%. Доля компании Sky Link и всех остальных игроков на рынке экспертно оценивается на уровне 1% и 5% соответственно.

Одной немаловажной тенденцией, наметившейся в последние два года, стало изменение структуры доходов операторов от мобильного бизнеса, а именно быстрое увеличение доли выручки от предоставления VAS-услуг. По данным AC&M Consulting, доля VAS на конец 2010 года составила 21.9%, или 40.9 млрд. руб., что на 18% больше, чем в 2009 году.

Согласно классификации AC&M Consulting VAS, как сегмент, включает в себя четыре подсегмента: передача SMS/MMS, передача трафика (GPRS, WAP, Corporate Network), передача контента, иные сервисы (VoIP, FMC, PTT, CSD, m-Commerce). Долгое время наибольшую долю на рынке VAS составлял сегмент передачи SMS/MMS. Но в течение 2010 года произошла смена тренда, и теперь наибольшая часть доходов генерируется в сегменте передачи данных, наиболее динамично развивающемся сегменте на данном рынке, выросшем с 30% в 2009 году до 37% к 3-му кварталу 2010 года. Доля сегмента SMS/MMS за прошлый год снизилась с 36% до 31% к концу 2010 года. Основная причина такого поворота – активное развитие операторами сетей 3G. Как отмечают эксперты рынка, данная тенденция продолжится и в дальнейшем.

Рекламная активность. Учитывая специфику бизнеса компаний-операторов сотовой связи, в частности, тот факт, что клиентами каждой компании из «большой тройки» являются более трети населения страны, реклама для них является одним из ключевых факторов в системе продвижения предоставляемых услуг. Стоит в очередной раз отметить, что набор услуг с развитием рынка значительно расширяется, а их оказание, как правило, носит пакетный характер. Число мобильных сервисов на сегодняшний день очень велико, они отличаются по структуре, имеют различные уровни тарификации в отдельных подсегментах и даже для отдельно взятых компаний. (приложение А).

Все это отличает данный потребительский рынок от большинства других и, несомненно, увеличивает рекламную активность игроков на рынке, заставляя их выбирать оптимальный для себя набор медиаканалов для коммуникации с потребителями. Крупнейшие игроки на рынке услуг сотовой связи на протяжении длительного периода времени являются таковыми и на российском рекламном рынке, а суммарные рекламные затраты операторов сотовой связи неизменно занимают ведущее место в ТОП-10 самых рекламируемых категорий товаров и услуг.

На рекламу услуг сотовой связи в 2010 году было израсходовано 8.4 млрд. руб., включая НДС, или 5% бюджетов всего медиарекламного рынка. Рекламная активность по категории на протяжении 2009-2010 годов остается в среднем ниже на 20% по отношению к докризисному уровню 2008 года (см. рис. 6).

Рисунок

6. Динамика затрат на рекламу по категории

«Услуги сотовой связи» в 2003-2010 гг., млн.

руб. с НДС.

Учитывается реклама на телевидении

(национальное и московское размещение),

[9]

Рисунок

6. Динамика затрат на рекламу по категории

«Услуги сотовой связи» в 2003-2010 гг., млн.

руб. с НДС.

Учитывается реклама на телевидении

(национальное и московское размещение),

[9]

Суммарные рекламные затраты сотовой связи неравномерно распределяются по различным медиа. На рис. 7 явно прослеживается увеличение доли телевидения и снижение доли остальных медиа, в большей степени радио и прессы, в меньшей степени - наружной рекламы. В последние два года наблюдается тенденция к сокращению абсолютных затрат на рекламу по всем медиа, в том числе на телерекламу, хотя на телевидении серьезного падения не наблюдалось. Единственное медиа, показывающее положительную динамику – Интернет, хотя это и экспертная оценка.

Рисунок

7. Медийное распределение рекламных

затрат по категории «Услуги сотовой

связи» в 2003-2010 гг., %. Рекламные

затраты на телевидении включают в себя

национальное и московское размещение.

[9]

Рисунок

7. Медийное распределение рекламных

затрат по категории «Услуги сотовой

связи» в 2003-2010 гг., %. Рекламные

затраты на телевидении включают в себя

национальное и московское размещение.

[9]

Что касается рекламной активности отдельных игроков, то здесь тотальное превосходство имеют компании «большой тройки», чьи рекламные затраты измеряются миллиардами рублей. Именно эти рекламодатели определяют поведение категории в целом.

Распределение рекламных затрат у «МТС», «МегаФон» и «Билайн» примерно одинаково (см. рис. 8-10). В среднем на долю телерекламы приходится 70% от всех рекламных затрат.

Рисунок

8. Медийное распределение рекламных

затрат компании «МТС» по категории

«Услуги сотовой связи» в 2002-2010 гг.,

%. Рекламные

затраты на телевидении включают в себя

национальное и московское размещение.

Оценка объемов рекламы в Интернет

приведена за 2008-2010 гг.

[9]

Рисунок

8. Медийное распределение рекламных

затрат компании «МТС» по категории

«Услуги сотовой связи» в 2002-2010 гг.,

%. Рекламные

затраты на телевидении включают в себя

национальное и московское размещение.

Оценка объемов рекламы в Интернет

приведена за 2008-2010 гг.

[9]

Рисунок 9. Медийное распределение рекламных затрат компании «Мегафон» по категории «Услуги сотовой связи» в 2002-2010 гг., %. Рекламные затраты на телевидении включают в себя национальное и московское размещение. Оценка объемов рекламы в Интернет приведена за 2008-2010 гг. [9]

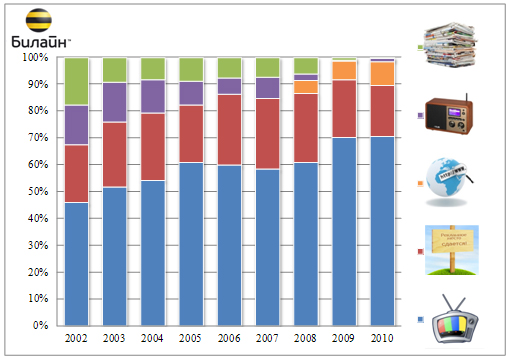

Рисунок

10. Медийное распределение рекламных

затрат компании «Билайн» по категории

«Услуги сотовой связи» в 2002-2010 гг.,

%. Рекламные

затраты на телевидении включают в себя

национальное и московское размещение.

Оценка объемов рекламы в Интернет

приведена за 2008-2010 гг. [9]

Рисунок

10. Медийное распределение рекламных

затрат компании «Билайн» по категории

«Услуги сотовой связи» в 2002-2010 гг.,

%. Рекламные

затраты на телевидении включают в себя

национальное и московское размещение.

Оценка объемов рекламы в Интернет

приведена за 2008-2010 гг. [9]

Рекламные затраты компаний Tele2 и Sky Link не сопоставимы по масштабам с аналогичными расходами «большой тройки». В частности Tele2 ведет бизнес не в масштабах всей России, в том числе не имеет лицензии в московском регионе. Вполне логично, что компания отдает приоритет размещению рекламы на региональном телевидении (см. рис. 11).

Рисунок

11. Медийное распределение рекламных

затрат крупнейших сотовых операторов

России по категории «Услуги сотовой

связи»

Рисунок

11. Медийное распределение рекламных

затрат крупнейших сотовых операторов

России по категории «Услуги сотовой

связи»

в 2010 г, %. [9]

Что касается компании Sky Link, исторически реклама на телевидении не использовалась в таких объемах, какие свойствены для операторов «большой тройки». Приоритетными регионами для компании являются Москва и Санкт-Петербург. Бизнес ориентирован на достаточно узкую целевую аудиторию: компания работает в стандарте связи CDMA и последние несколько лет делает ставку на сегмент передачи данных, на сегодняшний день составляющий более 50% выручки оператора. Вследствие этого компания продвигает свои услуги посредством регионального телевидения, 50% размещения на котором приходится на Москву (см. рис. 11). Кроме телевидения, существенная часть рекламного бюджета расходуется на наружные носители.

Рекламная активность остальных игроков, которые в основном представлены региональными сотовыми операторами, крайне мала по сравнению с перечисленными компаниями и в большинстве случаях носит непостоянный характер.

Если говорить о рекламном поведении компаний, работающих на рынке сотовой связи, то ситуация представляется нам следующим образом. Учитывая масштаб бизнеса и его доходность, категория по-прежнему будет входить в число самых рекламируемых. Очевидно, что рекламные бюджеты будут направляться в первую очередь в те медиа, которые обеспечивают федеральный масштаб, т.е. на телевидение, в наружную рекламу и Интернет. Возможные изменения в данной конфигурации (в пользу Интернет) могут быть вызваны активным развитием сетей связи нового поколения (WiMAX, LTE) и последующим увеличением пользователей устройств, работающих в данных стандартах. Но на настоящий момент отрасль и государство находятся на стадии принятия решения о том, каким образом будет развиваться данное направление.

В силу высокой конкуренции на российском рынке услуг сотовой связи в условиях его близости к насыщению, можно предположить, что затраты операторов на прямую рекламу вряд ли серьезно сократятся. Скорее всего, в данном случае нужно говорить о взаимосвязи рекламных затрат и объемов продаж. Результаты анализа показывают, что пропорция между этими показателями у разных компаний лежит примерно в одном достаточно узком диапазоне значений. Исключение могут составлять лишь «новички» рынка, которым в текущей ситуации потребуются колоссальные финансовые вливания в маркетинг. [14]

Заключение

Рыночная структура, для которой характерно стратегическое взаимодействие фирм, называется олигополией. Олигополию вычленяют в отдельный тип рынка по ряду нескольких параметров. Сюда можно отнести характер продукции, немногочисленность участников и входные барьеры.

Олигополии присущи многие недостатки монополистической конкуренции, которые в ряде случаев могут проявляться сильнее. Тем не менее, существуют и положительные последствия олигополизации рынка, такие как экономия безусловно-постоянных издержек и положительное влияние на НТП.

В зависимости от складывающейся на рынке ситуации, действующие на олигополистическом рынке, фирмы могут избрать различные стратегии реагирования. Когда фирмы реализуют кооперативную стратегию, складывающееся рыночное равновесие по своим параметрам будет тяготеть к монопольному. Если же фирмы следуют некооперативной стратегии, то параметры рыночного равновесия будут приближаться к конкурентным.

. Выяснили, если в условиях олигополии фирмы активно и тесно сотрудничают между собой, это значит, что они вступают в сговор. Это понятие используется в тех случаях, когда две или более фирмы сообща установили фиксированные цены или объемы выпуска и поделили рынок или же решили совместно вести дело. Выделили 3 вида сговора: картель, тайный сговор и бездоговорный сговор.

Так же выявили, что олигополии присущи многие отрицательные черты монополистической конкуренции: недопроизводство, завышение цен, тенденция к долгосрочному получению экономических прибылей, однако при переходе отрасли в олигополистическое состояние, наблюдается резкое повышение производительности труда. В ее основе лежит экономия на масштабах производства. Толчком к олигополистическому преобразованию отрасли обычно служит внедрение некой новой технологии или продукта, вызывающее резкое увеличение оптимального размера фирмы.

Анализируя рынок сотовой связи в Российской Федерации, сделали вывод, что он является олигополистическим, при этом более 80% рынка контролирует три оператора: МТС, Мегафон и Билайн. Типовыми вариантами поведения олигополистов на данном рынке являются модели количественной олигополии. Это Картель, модели Курно, равновесие и неравновесие Стэкельберга.

До сих пор сотовые операторы ориентировались главным образом на быстрый рост числа абонентов, поэтому уровень проникновения мобильной сети в России данный показатель достигает 123,7% (в Московской лицензионной зоне – 176%).

Список литературы

Курс экономической теории: Учебник./ М.И.Плотницкий, Э.И.Лобкович, М.Г.Муталимов. – Мн.: Интерпрессервис, 2003. – 496 с.

Курс экономической теории: Учебник./ Под общей редакцией проф. Чепурина М. Н. и проф. Киселевой Е. А – Киров: «АСА», 2005 гю – 832 с.

Носова С.С. Экономическая теория: учеб. – М.: Кнорус. – 2009. – 798 с.

Нуреев Р.М. Курс микроэкономики: учебник для вузов. – М.: Изд-во «НОРМА». 2005. – 576 с.

Экономическая теория. Вводный курс. Микроэкономика. / Под ред. И.Е.Рудановой. – М.: Инфра-М. – 2008. – 576 с.

Экономическая теория. Микроэкономика – 1,2: Учебник./ Под общей редакцией Г. П. Журавлевой. – 4-е изд., испр. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2009.- 934 с.

Сетевой информационный центр [Электронный ресурс]. – URL: http:// www.acm-consulting.com

Мобильный форум [Электронный ресурс]. – URL: http:// www.mforum.ru/analit

Аналитический центр “Видео Интернешнл” [Электронный ресурс]. – URL: http:// www.acvi.ru/

Годовые отчеты компании «МТС» [Электронный ресурс] URL: http:// www.mtsbank.ru/about/disclosure/a-reports/

Годовые отчеты компании «Мегафон» [Электронный ресурс] URL: http:// corp.megafon.ru/investors/shareholder/year_report/

Годовые отчеты компании «Билайн» [Электронный ресурс] URL: http:// about.beeline.ru/documents/reports.wbp

Годовые отчеты в России компании «Tele2» [Электронный ресурс] URL: http:// www.spb.tele2.ru/11956.html

Навигатор рекламного рынка [Электронный ресурс] URL: http://adindex.ru/publication/analitics/conjuncture/2011/06/2/66757.phtml

Экономический информатор [Электронный ресурс] URL: http://econominfo.ru/view-article.php?id=277)

Приложение А «Собственная рекламация компаний сотовый связей»

Фирменный стиль Компании Мегафон

|

Фирменный стиль Компании Билайн

|

Фирменный стиль Компании МТС

|

Фирменный стиль

Компании Теле 2

|