12. Финансовый леверидж. Эффект финансового рычага

Леверидж (от англ. leverage — действие рычага):

Соотношение вложений капитала в ценные бумаги с фиксированным доходом (облигации, привилегированные акции) и вложений в ценные бумаги с нефиксированным доходом (обыкновенные акции).

Производственный (операционный) леверидж. Соотношение постоянных и переменных расходов компании и влияние этого отношения на операционную прибыль, то есть на прибыль до вычета процентов и налогов. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. И даже небольшое изменение объемов производства может привести к существенному изменению операционной прибыли. Эффект производственного рычага = маржинальный доход / прибыль

Финансовый леверидж. Соотношение заемного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Чем выше доля заемного капитала, тем меньше чистая прибыль, за счет увеличения расходов на выплату процентов. Компания с высокой долей заемного капитала называется финансово зависимой компанией. Компания, финансирующая свою деятельность за счет только собственного капитала, называется финансово независимой компанией.

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности.

На фондовом и валютном рынках финансовым рычагом называют коэффициент, показывающий отношение цены сделки к средствам, которыми должен обладать участник рынка для её заключения.

Финансовый рычаг может возникать только в случае использования торговцем заёмных средств, например, при маржинальной торговле. Обычно на товарном рынке требуется обеспечение не менее 50 % от общей суммы сделки, то есть для заключения контракта на 200 долларов торговец должен обладать не менее, чем 100 долларами. На рынке производных финансовых инструментов или валютного обмена заключение, например, фьючерсного контракта обязывает внести гарантийное обеспечение в размере от 2 до 15 процентов стоимости контракта, то есть для заключения контракта на 200 долларов достаточно реально иметь в наличии от 4 до 30 долларов.

В маржинальной торговле плечо финансового рычага записывается в виде коэффициента, который показывает отношение суммы залога к размеру предоставляемогокредита. Например, маржинальные требования 20 % соответствуют плечу 1:5 (один к пяти), а маржинальные требования 1 % соответствуют плечу 1:100 (один к ста). В таком случае говорят, что торговец получает для торговли средств в 5 (или 100) раз больше, чем размер его залогового депозита. Использование увеличенного кредитного плеча увеличивает не только возможность получить прибыль, но и повышает степени риска такой операции.

При расчете ЭФР — эффекта финансового рычага — плечо финансового рычага (для финансового анализа предприятия это отношение заемного капитала (ЗК) к собственному (СК)) умножается на дифференциал. Упрощенная формула расчета с учетом инфляции: Эфр = ((1 — T)(ЭР — 1,8×СР) — (СРСП — 1,8×СР))×ЗК/CК, где Эфр — эффект финансового рычага; T − ставка налогообложения прибыли (см. п. 1 ст. 284 Налогового кодекса РФ), которую можно рассчитать как отношение налоговых отчислений к прибыли до налогообложения; ЭР − экономическая рентабельность активов; СРСП − средняя расчетная ставка процента выплат по кредитам, СP − среднегодовая ставка рефинансирования.

Массовая торговля с использованием эффекта финансового рычага является потенциальной предпосылкой для финансового кризиса. Одним из ярких примеров этого является крушение британского банка Беринг[1], одного из самых старых и самых крупных банков в мире.

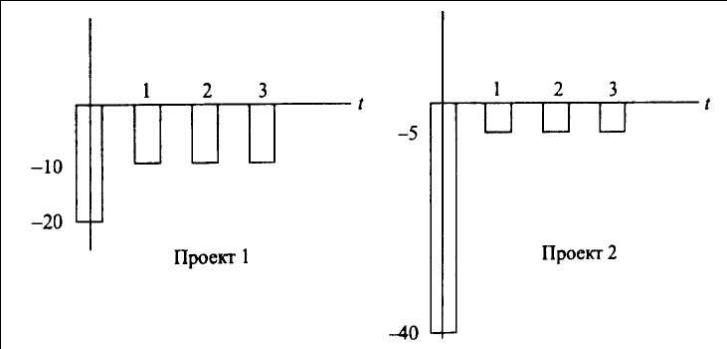

13. Метод текущей оценки затрат Если проекты предполагают одинаковые условия реализации (цены, объемы продаж) и денежные поступления, то выбор лучшего из них может строиться по методу наименьшего значения текущей оценки прогнозируемых затрат.

Например, проекты 1 и 2 (инвестиционные и текущие затраты представлены на рис. 7.23) предполагают приобретение оборудования, отличающегося способом сортировки.

Рис. 7.23. Проекты, отличающиеся затратами

Проект 1, предполагающий приобретение оборудования с ручной сорти-ровкой, менее дорогостоящ, зато требует больших ежегодных затрат по оплате труда. По проекту 2 (оборудование с механической сортировкой) текущие затраты меньше (5 ден. ед. в год), зато больше инвестиционные затраты.

Если для года t= 0 стоимость капитала составляла 15% и прогнозируется ее неизменное значение для последующих трех лет, то текущая оценка затрат по проекту 1 равна 42,8 (PV= 20 + 10 /1,15 + 10 /1,152 + 10 / 1.153 = 42,8). Для проекта 2 PV - 51,4. В первом случае текущая оценка затрат меньше, поэтому проект 1 предпочтительнее.

14.Методы оценки финансового состояния предприятия Практика анализа финансового состояния выработала основные методы его проведения:

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения);

вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, такой анализ позволяет увиден, удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, по средством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей;

трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влиянии и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

анализ относительных показателей (коэффициентов) – расчет отношений отчетности, определение взаимосвязи показателей;

сравнительный (пространственный) анализ - анализ отдельных финансовых показателей дочерних предприятий, подразделений, цехом, а также сравнение финансовых показателей данного предприятии с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Причем факторный анализ может быть как прямым (собственно анализ), т. е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатели.